603360百傲化学绝对估值分析2025Q2

最终还是没忍住想要估算一下百傲化学的估值,本来因为半导体是新注入的血液和传统业务一起分析的话不知道怎么预估未来增长,准备放弃的,但突然想到可以分两部分来给它估一下值,一个是2023年之前的数据,一个是半导体的数据。

首先声明这就是我几天时间的结论,用到更多的还是财报数据,肯定存在很多不合理的地方,仅供参考。

当时百傲化学增资7亿并购芯慧联时其实自身可用资金也是不够的,看24年年报中的短期和长期借款详情就可以看出来。

其中长期借款相比2023年增加8600万,短期借款相比2023年增加2.74亿,到今年上半年,短期借款已经到3.89亿,长期借款4.74亿。

且长期借款大部分是百傲化学用持有的芯慧联46.7%的股权质押得来的,这也让百傲化学的资产负债率从2023年的15%增长到2025年上半年的40%,虽然也不是太高,处于合理区间,但偿债能力还是减弱的。

未来半导体业务如果出现经营或技术开发风险,对百傲来说也是难以接受的。

所以百傲才和芯慧联签署了对赌协议,假如三年内芯慧联总利润没有达到5亿的话,百傲化学是有权利要求对方实施现金补偿或股权补偿的,若三年累计不足净利润不足承诺的80%,百傲还有权利要求管理层回购。

当然芯慧联的老股东们也是有动力去完成任务,实现股权转成百傲的股份,结合当前半导体行业的前景和芯慧联去年和今年上半年的业绩看希望还是比较大的。

另外近几个季度百傲并没有计提并购芯慧联产生的商誉,不知道这是否说明百傲管理层也对芯慧联完成利润保证有信心。

下面就按2023年之前的数据估算百傲在没有并购芯慧联时的估值,再加上半导体的估值,半导体这块的估值可以参考上一篇中用市销率来估算的结果,至少市场是看到2026年芯慧联完成利润目标这个时间点的,如果按照2026年2.5亿的净利润,按照20%的净利率大概需要12.5亿的营收,按10倍的PS就是125亿的市值,就不折现了。

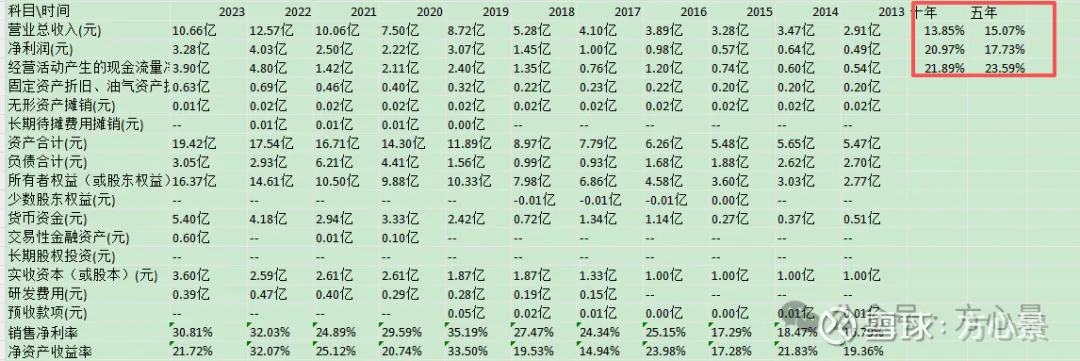

至于工业杀菌剂的估值,自2023年之前的十年的数据其实还是不错的。

近五年和近十年营收复合增长率都在10%以上,净利润在17%以上,利润大幅跑赢营收也说明企业在工业杀菌剂这一块业务是非常成熟的,已经不用投入太多的资本就可以保持当前的盈利水平。

从另一方面也许也说明企业在该行业确实走到了行业瓶颈,需要转型变革才能保持继续增长。

假如站在2023年的时间节点上未来现金流增长率可取10%来估算,折现率按照WACC公式估算,2023年百傲化学的债券资本成本大概是2.7%,股权按照8%。

自由现金流基数按照经营活动产生的现金流净额近1年40%、近2年30%、近3年20%、近4年10%加权计算,大概是3.49亿,除去维持性资本支出就是自由现金流基数。

按照未来5年增长10%,永续阶段3%来估算百傲化学估值大概是100亿。

再加上上面估算的半导体估值,大概就是225亿,当然这仅仅是我个人的理解,不能作为投资依据,如果按照我的习惯,打个六折算安全边际的话,到135亿才有吸引力。

当然也不排除芯慧联业绩大爆发,比如按照上一篇文章分析的,业绩如果能逐步兑现,那至少是千亿市值的企业,将来也许百傲化学都要改名芯慧联了。

点点推荐点点赞,祝你股市天天赚!

以上观点内容仅供参考,不作为投资依据。$百傲化学(SH603360)$