以白酒为代表的食品饮料会缺席这次牛市吗?

现在估计很少有人怀疑不是牛市了,自去年9.24行情启动,至今也一年了,这一年上证指数上涨40%,深证成指上涨60%,创业板上涨105%,科创板上涨120%,北交所上涨155%。

可以明显看出来这波行情是以中小市值且具有科技属性的股票为主的,而大盘股并没有上涨太多,比如上证50指数还没有突破去年10月8日的高点。

而在所有细分板块中关注度比较高的就是食品饮料板块,尤其是以贵州茅台为代表的白酒板块,已经经历了4年多的调整。

一个月前我分析过白酒的投资机会,总体来说白酒板块处于摸底阶段,而且大概率底也不远了。

而其他食品饮料板块的公司如:海天味业、双汇发展、伊利股份、青岛啤酒、安井食品、金龙鱼等均在“躲牛市”。

股价也都没有突破去年高点,而业绩其实并不是很差,大部分企业这些年利润都在增长。

利润增长,为什么股价并没有涨呢?

原因就在于18年到21年那波牛市透支了食品饮料行业的估值,也透支了预期,现在预期还没有到来。

而经过3、4年的估值消化,整体上从PE角度说当前食品饮料行业处于低估的区间。

上图是十年的食品饮料行业市盈率带宽,可以看出当前价格位于平均市盈率减一倍和两倍的区间,前面位于这个区间的正是2018年。

当然这次在该区间盘整这么久的一个很大原因就是通货紧缩,大家口袋里都没钱消费。

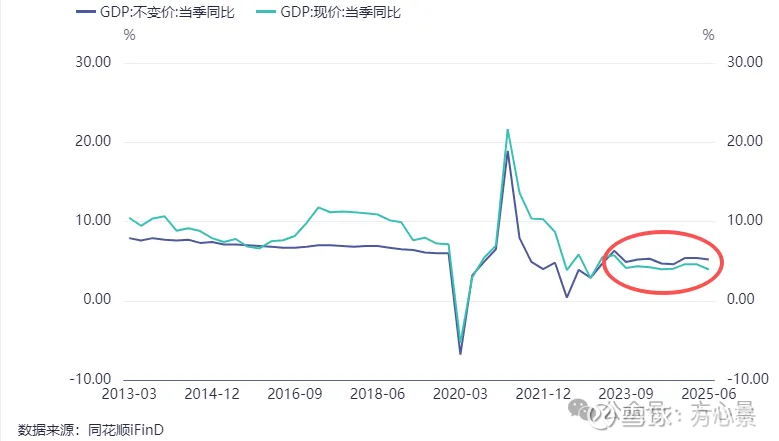

从2023年9月,实际GDP开始大于名义GDP,简单来说就是通货膨胀是负数,也即通货紧缩。

历史上1998年到2000年以及2009年有过短暂的这种情况,而这两个时间段对应的恰恰是98年亚洲金融危机以及08年的次贷危机。

我不是经济学家,不太清楚这次的情况,但有一点可以肯定,就是接下来一定是可以走出通缩的,经济也一定会慢慢好起来的。

那从这个角度说,当前食品饮料行业也一定会回归到合理的估值区间的。

所以可以肯定的是以白酒为代表的食品饮料行业并不会缺席这次牛市,但肯定的是它迟到了。

不过迟到恰恰给了我们投资的机会,投资其实非常简单,最重要的就是耐心,耐心等待机会,然后耐心等待上涨。

一点思考,你我共勉。$贵州茅台(SH600519)$ $海天味业(SH603288)$ $伊利股份(SH600887)$