鹏翎股份VS川环科技

在对汽车软管市场进行调研的时候,发现鹏翎股份和川环科技比较雷同,也做了一下横向对比

以下从业务布局、财务数据、核心竞争力及未来增长潜力等维度对鹏翎股份(300375)与川环科技(300547)进行深度对比分析:

一、业务布局对比

1. 产品结构与市场定位

(1)鹏翎股份:

a:核心业务:以汽车流体管路(冷却、燃油、进气系统)和密封件为主,客户覆盖一汽大众、上汽大众等传统车企(配套收入占比超 60%)。

b:新能源拓展:布局电池冷却管路、氢能源管路(耐氢脆性能通过认证)及机器人关节冷却系统,2025 年 Q1 储能液冷管路销售额突破 800 万元(毛利率 25%)。

c:技术壁垒:冷却管路抗压能力达 150 巴,耐温范围 - 40°C 至 120°C,技术参数对标德国大陆集团。

(2)川环科技:

a:核心业务:聚焦汽车胶管(冷却、燃油、制动系统),客户包括比亚迪、吉利、华为问界 M9 等,配套车型如比亚迪王朝系列、问界 M5/M7。

b:新兴领域:储能液冷:进入国轩高科、弗迪电池供应链,预计 2028 年储能液冷管路市场规模达 45 亿元。数据中心:液冷服务器管路实现国产替代,2024 年获 6 万套订单,填补国内空白。

c:技术突破:液冷服务器管路通过美国 UL 认证,配套英伟达 GB300 方案,预计 2026 年相关收入可达 12-15 亿元。

2. 客户结构与市场分布

(1)鹏翎股份:

客户集中度高:大众系客户贡献超 60% 收入,新能源车型配套占比逐步提升(如蔚来、理想)。

区域聚焦:国内市场为主,海外业务占比不足 10%。海外业务占比不足,从关税的影响上来看,影响有限

(2)川环科技:

客户多元化:覆盖比亚迪、华为问界、江淮新能源等,新能源车型配套占比超 50%,并进入特斯拉墨西哥工厂供应链。

全球化布局:产品出口美国、日本等国家,海外收入目标占比 20%(2025 年)。关税对川环科技的影响应该对股价的波动会有一定的影响

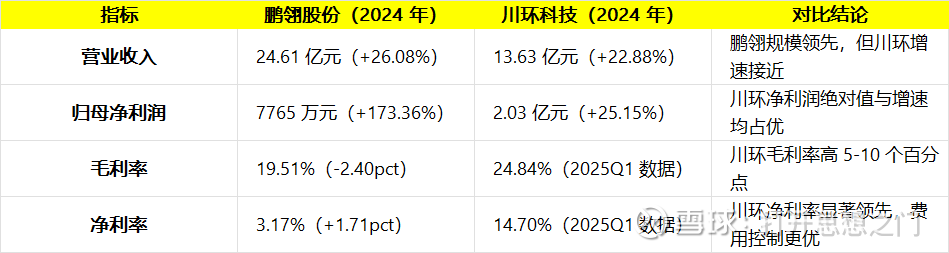

二、财务数据对比

1. 营收与利润表现

2. 费用与研发投入

鹏翎股份:

2024 年研发费用 1.39 亿元(占营收 5.65%),重点投入新能源车型密封件及氢能源管路。

期间费用率 15.39%,销售 / 管理 / 研发费用同比增长 3.68%/14.26%/12.17%。

川环科技:

2024 年研发投入 5233 万元(占营收 3.84%),聚焦液冷技术及储能管路。

期间费用率仅 8%-9%,人工成本优势显著(总部位于达州大竹县)。

3. 资产负债与现金流

鹏翎股份:

2024 年资产负债率 37.08%,负债 13.31 亿元,经营活动现金流净额 - 1.28 亿元(2023 年)。

2025Q1 净利润 2286 万元(同比 - 50.5%),毛利率 19.4%(同比 - 10.62pct)。

川环科技:

2025Q1 资产负债率 19.78%,负债 3.08 亿元,货币资金 1.60 亿元(同比 - 30.7%)。

2025Q1 经营活动现金流净额 - 4895 万元(主要因结构性存款支出)。

三、核心竞争力对比

1. 鹏翎股份的优势

客户壁垒:与大众系深度绑定,配套车型生命周期产值超 62.5 亿元。

技术积累:30 年流体管路研发经验,产品耐极端环境性能领先。

多元化布局:密封件业务通过收购新欧科技实现国产替代,进入小米 SU7 供应链。

2. 川环科技的优势

成本控制:人工成本较鹏翎低 30%-40%,自制尼龙管路总成降低外购依赖。

新兴市场先发优势:储能 / 数据中心液冷管路已批量供货,2024 年相关收入破千万。

技术稀缺性:液冷服务器管路填补国内空白,技术参数对标进口产品。

四、未来增长潜力分析

1. 鹏翎股份的增长点

新能源车型配套:预计 2025 年国内新能源车渗透率 35%,公司电池冷却管路订单排期至 6 个月。

氢能源领域:获某头部车企氢管路定点,2025 年 Q3 量产,预计年收入 1.2 亿元。

6G 基站散热:耐高温橡胶软管可替代进口,潜在市场空间待释放。

2. 川环科技的增长点

储能业务放量:国轩高科、弗迪电池订单逐步交付,预计 2025 年储能收入增长 5-10 倍。

数据中心爆发:华为 910C 量产带动液冷管路需求,2025 年收入或达 5000 万 - 1 亿元(毛利率 50%)。

海外扩张:墨西哥工厂进入特斯拉供应链,2025 年海外收入目标占比 20%。

五、结论与投资逻辑

鹏翎股份:

适合投资者:偏好传统汽车产业链龙头、布局多元化的稳健型投资者。

风险提示:客户集中度高、新能源业务增速不及预期。

川环科技:

适合投资者:关注新兴赛道(储能 / 数据中心)、追求高成长的进取型投资者。

风险提示:储能订单落地不及预期、研发投入回报周期较长。

综合对比:

短期:鹏翎股份营收规模领先,但川环科技盈利能力更强,费用控制更优。

长期:川环科技在储能 / 数据中心液冷领域的先发优势更显著,且客户结构更分散,抗周期能力更强。

估值参考:截至 2025 年 8 月,鹏翎股份市盈率(TTM)54.62 倍,川环科技约 30 倍,后者估值性价比更高。

建议投资者根据风险偏好,在传统汽车复苏与新兴赛道爆发之间进行配置平衡。