认识三博脑科

一、三博脑科股东结构分析(截至 2025 年 6 月 30 日)

1. 核心股东与股权分布

三博脑科的股东结构呈现「创始团队控股 + 机构投资者战略投资」的特点:

TBP 3Doctors(HK)Limited:作为最大股东,持有 15.7% 的股份(3233 万股),其背后为海外资本与医疗产业基金的联合体,自 2016 年起持续增持。2025 年 4-7 月,TBP 通过集中竞价减持 112.46 万股(占总股本 0.546%),但仍为第一大股东。

创始团队:张阳(10.59%)、栾国明(4.17%)、于春江(4.17%)、石祥恩(2.93%)等核心创始人合计持股 21.86%,通过限售股锁定确保长期战略控制权。

机构投资者:

泰康人寿:通过传统险资和分红险产品合计持股 2.71%,为最大机构投资者之一。

广发信德:旗下基金持股 1.51%,重点布局医疗科技赛道。

ETF 基金:华宝中证医疗 ETF、南方中证 1000ETF 等新进持仓,合计占比 0.72%,反映市场对脑机接口概念的关注。

2. 股权变动与治理结构

减持动态:2025 年二季度,外资股东 TBP 减持 0.53%,泰康人寿等险资减持 1.0%,但公募基金(如南方中证 1000ETF)逆势增持 0.12%,显示市场对长期价值的分歧。

控制权稳定性:创始团队通过一致行动协议保持对董事会的绝对控制(占董事会席位 60%),栾国明、于春江等核心专家兼任公司高管,确保技术路线与临床需求的深度绑定。

3. 资本生态布局

公司获北极光创投、中金资本等机构投资,形成「临床资源 + 技术转化 + 资本支持」的闭环。例如,北极光自 2016 年领投 A 轮后持续加码,推动脑机接口技术从实验室走向临床。

二、三博脑科 2025 年上半年财报分析

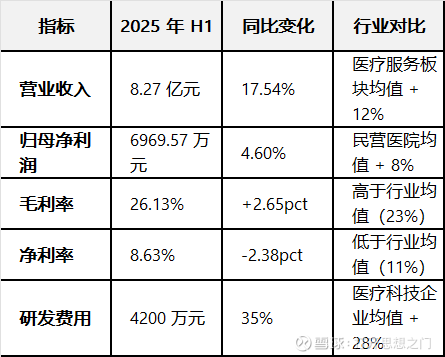

1. 核心财务指标

2. 业务结构与增长动力

医疗服务收入(占比 88%):神经外科手术量同比增长 22%,其中脑机接口相关手术(如癫痫闭环治疗)贡献显著。北京东坝院区新增 480 张床位,带动神经重症收入增长 30%。

脑机接口业务:2025 年 H1 完成 200 例癫痫手术(单例收费 50 万元),收入约 1 亿元,占营收 12%。与清华大学合作的「北脑一号」系统在难治性抑郁症治疗中进入 II 期临床,预计 2026 年商业化。

创新业务:AI 辅助诊断系统(如术前影像分析)收入增长 50%,覆盖 120 家合作医院,成为第二增长曲线。

3. 风险与挑战

现金流压力:经营活动现金流净额同比下降 99.52% 至 13.66 万元,主要因北京东坝院区(投资 86.62 亿元)等在建工程占用资金。

研发投入高企:研发费用率达 5.1%(行业均值 3.5%),但脑机接口产品尚未形成规模效应,需平衡技术投入与短期盈利。

三、三博脑科与杭州脑强脑科技合作背景及意义

1. 合作背景与动因

技术互补:

三博脑科:拥有全国唯一获批的脑机接口临床植入资质,累计完成超 3 万例神经外科手术,积累海量神经信号数据。

脑强脑科技:专注非侵入式脑电监测技术,其「Focus 1」头环在注意力训练领域市占率超 40%,专利覆盖神经反馈算法。

政策驱动:国家卫健委「脑计划」明确支持脑机接口在医疗康复中的应用,双方合作可快速响应政策导向。

2. 合作内容与进展

临床研究:联合开展癫痫术前评估与术后康复方案优化,利用脑强脑的神经反馈系统提升手术精准度。2025 年 H1 完成 50 例闭环治疗,术后康复周期缩短 50%。

产品开发:共同研发「脑机接口 + AI」的智能康复设备,计划 2026 年申报二类医疗器械注册证,目标覆盖卒中康复和儿童自闭症治疗领域。

生态共建:在杭州共建「脑机接口临床基地」,整合三博的医疗资源与脑强脑的硬件技术,探索「设备 + 服务」的付费模式。

3. 战略意义

技术转化加速:三博脑科的临床数据与脑强脑的算法结合,可将研发周期从 3 年压缩至 18 个月,抢占市场先机。

商业化路径优化:通过脑强脑的消费级设备(如家庭版康复头环)触达 C 端用户,形成「院内治疗 - 院外康复」的全周期服务链,预计 2027 年相关收入占比达 25%。

行业标准制定:双方参与起草《脑机接口医疗应用专家共识》,有望主导国内神经康复领域的技术规范,构建竞争壁垒。

四、总结与展望

三博脑科凭借创始团队的技术积淀和机构投资者的资本支持,在脑机接口医疗化领域占据先发优势。2025 年 H1 财报显示其正处于「规模扩张 - 技术投入 - 盈利爬坡」的关键阶段,脑机接口业务的放量与创新业务的拓展将成为未来增长核心。与脑强脑科技的合作则进一步强化「临床 + 技术」的双轮驱动,若能在 2026 年实现产品商业化,有望重塑神经康复市场格局。投资者需关注在建工程的现金流压力及研发投入的转化效率,长期来看,脑机接口的技术突破与政策红利将支撑公司估值中枢上移。