$东方甄选(01797)$ $东方甄选(01797)$ 鉴于关注东方甄选的人越来越多,也希望未来的会员或者已经是会员的投资者能更加理性投资,我来献丑展示一个普通投资者该怎么构建自己的简易估值模型;

一个公司就是三步,收入 ,毛利 ,费用!

第一步:分拆收入结构,比如东方甄选,收入来源 抖音带货(第三方带货和自营品)和 app(自营品占比85%左右),很多人很关注会员数,那这种拆分也合理;

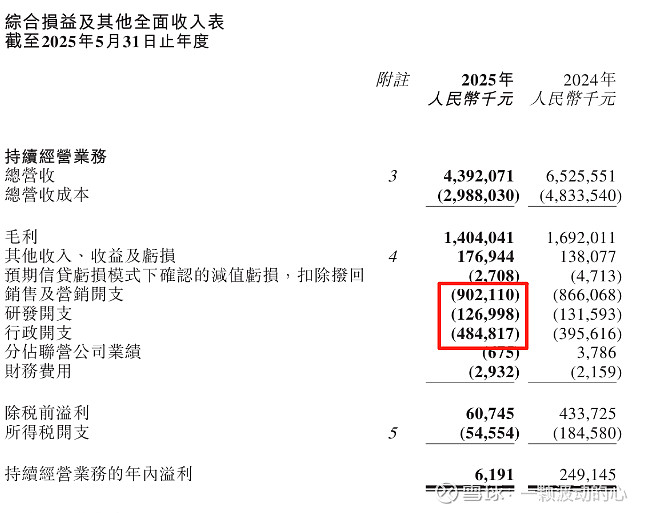

最新财报2025年,gmv75亿(剔除同行的13亿),抖音58亿和app13.5亿,还有其他渠道很少暂不考虑!其中抖音58亿,自营品占比40%,约23亿,外链35亿。

过去的收入结构分析完了,那就是预测未来了: 你可以做个一个excel表,针对不同预期做一个收入的敏感度分析,

第一:你预计抖音渠道每年增长15%或者30%,你需要思考的是抖音渠道怎么能获得15%的复合增长,原因是什么?基数是58亿。

第二:也是目前很多人探讨的,app每月的会员增长数,你可以假设1万,2万,3万甚至10万,最后取哪个值也在于你自己的判断。算会员的app消费,你需要知道目前会员的月均消费值!!

根据2025年财报如果按期初22.8万和期末的26.4万平均值算只有475元,考虑一些僵尸会员,假设我们按75%续费率或者25%的僵尸率,那就可以得到有效会员数,再算一个值可能更为准确,假如我们按75%算,可以得到持续消费的会员月均消费在600元,这个和前两年俞老师提过的月均消费700比较吻合。有了这个600元每月之后,你再算不同会员增长带来的自建屋销售额就简单了,但此处需要强调 必须每个月算,不能期末数量乘12乘600!

举个例子:我假设每个月增长2万,则明年年报时,会员是增加了24万,但新增gmv不是24万*12*600,而是2万*(1+2+。。。+12)+600=9.36亿,也就是每个月增加2万会员,年度自建屋的gmv增量在9.36亿。

到这一步你的收入预测就完成了 抖音58亿*(1+你的增速预测(我们可以假设10%))+13.65亿+9.36亿(假设每个月会员新增2万人),明年财报的时候gmv是87亿左右。

假设抖音自营品和外链各占一半,则外链收入:32亿,自营品收入55亿,自营品部分会有一个10%的退货率,

外链佣金率按16%算(根据2025年中报提到的少了13亿gmv同时少了2亿营收也可以测算出来),则营收会在在55+5=60亿。

第二步就是毛利测算:;

根据过去财报你也能测算出来,两个数值,一是外链5亿收入毛利率差不多85%,二是自营品平均毛利率按20%左右算,假设app毛利率在15%(毕竟会员价折扣大),抖音在25%! 则你的模型在我的随意假设下,毛利是 5*0.85+55*0.20=15.25亿!

第三步就是看费用了:

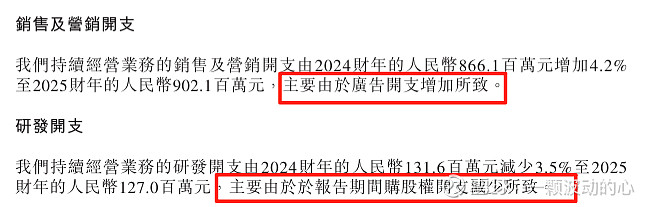

费用包括 销售费用 行政费用 研发费用,你需要仔细分析过去财报中的各部费用大概多少,哪些是能一次性增加的,哪些是长期的少不了的,比如股权激励费用是分三年摊销到这三部分里面,不同岗位人员对应的摊销类目不同,而股权激励每年摊销的金额是可以查询的,2026年以后还会不会有就不知道了。比如2025年财报的行政费用财报中也写清楚了,涵盖脱离同行的费用。

你可以根据自己对财报的分析算出来各部分费用的预期是多少;

三步结束,收入,毛利,费用,你基本可以算出来净利润了。

当然还有一些税呀,尤其40多亿现金还有一些利息或者投资收入,在目前利率水平,调节个1个多亿的净利润还是很简单,但在估值模型中,我建议你不要考虑,毕竟对于不分红的公司这种利息收入也不提升什么估值。

写这么多,只是希望大家能把投资建立在自己的预判基础上,关键数据清晰后,也不会那么容易被欺骗!再次善意提醒,想投资东方甄选的股民最好先下载一个app,开个会员,买点自营,体验之后再下单。

再次重申,第二步的数据预测只是举个例子,不代表任何观点!