喵老师说电解铝(一)——铝土矿、氧化铝和电解铝

前言

5月的时候,写过一篇《宏创控股“蛇吞象”收购宏拓实业,真的有大肉吃吗?》。之后买了宏创和宏桥的小伙伴们,都已经开始数钱了。喵老师吃了一口宏桥,被自己手贱T飞了,后来怎么算怎么发现不对头,18港币又把宏桥追了回来。

当时给的宏创的想象空间是15块人民币,结果2个月不到的时间,就差不多实现了。现在又仔细算了一下,貌似还不止,还有不少的提升空间。量化计算很费时间精力,只能一点一点来。

电解铝涨?氧化铝涨?铝土矿涨?

进入2025年以来,受业绩大幅提升影响,主要铝业上市公司的股价一路上涨。很多小伙伴还没搞清楚电解铝、氧化铝和铝土矿是怎么回事呢,就已经吃到肉了。但到底业绩变化来源于哪里,是否可以持续,还是需要搞明白的,不然心里没底,是拿不住的。

《喵老师讲电解铝》第一篇,先给大家把电解铝、氧化铝和铝土矿讲讲清楚。

电解铝和氧化铝的成本结构是铝产业链分析的核心,直接影响企业盈利和市场定价。

以下基于2023-2024年行业数据(综合上海有色网SMM、阿拉丁ALD、国际铝业协会IAI等机构统计),分环节详细拆解成本构成及占比,并说明关键影响因素。

电解铝

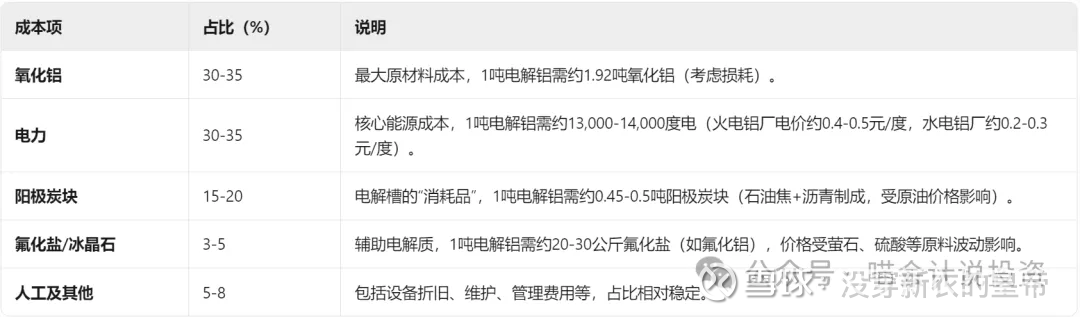

电解铝成本结构:氧化铝+电力为核心,占比超70%。

电解铝的生产流程为:氧化铝 + 冰晶石(溶剂)→ 电解槽通电电解 → 铝液 → 铸锭。其成本主要由原材料(氧化铝)、能源(电力)、辅料(阳极炭块等)及其他费用构成,具体占比因产能类型(火电/水电)、地区能源价格差异显著。

1. 主要成本项及占比(以中国主流火电铝厂为例,2024年数据)

2. 关键变量:火电vs水电铝的成本差异

火电铝:占中国产能60%以上,电力成本占比最高(约35%),受煤炭价格波动影响大,但是随着2023年开始动力煤价格开始下跌【2023:920-950元/吨,2024:850-900元/吨,2025H1:800-880元/吨】,火电铝的电力成本显著下跌。13000-14000度电大约需要4.5吨煤炭,动力煤价格每下降100元/吨,火电铝的电力成本约下降430-470元/吨。

水电铝:以我国云南、四川为主,各路水电吹们对那几条大河一定不会陌生(金沙江、澜沧江、怒江、雅砻江、大渡河等),电力成本占比约为25%左右(电价0.2-0.3元/度),成本优势显著,但受限于枯水期供电稳定性(如云南2023年因干旱限产)。

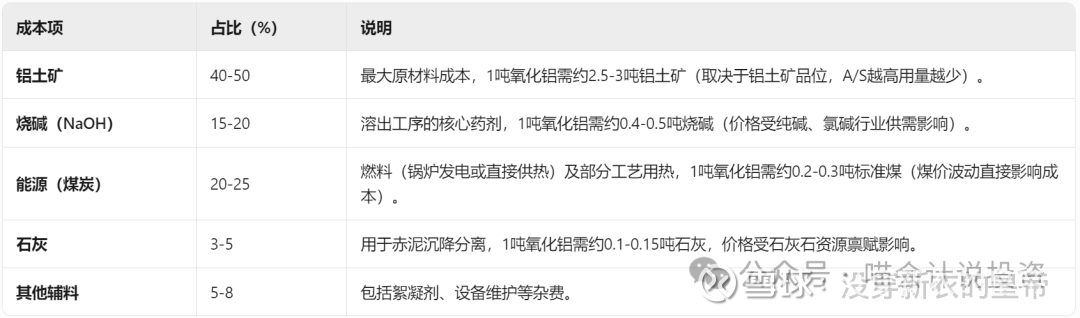

氧化铝成本结构:铝土矿+烧碱+能源为核心,占比超80%。

氧化铝的生产流程为:铝土矿 → 溶出(烧碱/石灰)→ 沉淀(赤泥)→ 灼烧 → 氧化铝。其成本主要由铝土矿、烧碱(或纯碱)、能源(煤炭/天然气)及辅助材料构成。

1. 主要成本项及占比(以中国主流拜耳法氧化铝厂为例,2024年数据)

2. 关键变量:铝土矿来源的影响

进口矿(几内亚/澳大利亚):铝土矿到岸价(CIF)约550-650元/吨(2024年),因国内高品位矿稀缺(A/S≥8的仅占20%),进口矿占比已超60%(中国铝土矿对外依存度约65%)。

国产矿(山西/河南):受环保限产(如山西2023年关停部分露天矿)影响,供应趋紧,价格高于进口矿,但运输成本低(短途汽运)。

成本驱动的核心逻辑

电解铝:价格长期由“成本+供需”双轮驱动,其中电力(火电/水电结构)和氧化铝成本是核心变量。2024年中国电解铝完全成本(含税)约16,000-18,000元/吨(火电铝上限,水电铝下限),对应SHFE期货主力合约运行区间18,000-20,000元/吨。

氧化铝:价格受电解铝产能(需求端)和铝土矿成本(供给端)双重影响。2024年中国氧化铝完全成本(含税)约2,500-2,800元/吨(主流产能),对应现货均价2,700-2,900元/吨。

本篇只是把电解铝、氧化铝和铝土矿成本端讲了一个大概,第二篇会继续讲售价端。

《喵老师说电解铝》未完待续,敬请期待

免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。