长安汽车半年报——喜忧参半!

长安汽车公布2025年半年度报告

2025年8月22日晚间,长安汽车A股(股票代码:000625)与B股(股票代码:200625)先后公布2025年半年度报告 :营业收入同比下降5.26%,净利润同比下降20.2%,归母净利润同比下降19.1%。

看到这三个核心利润指标下降,不免心头一凉,让喵老师带大家继续看下去。

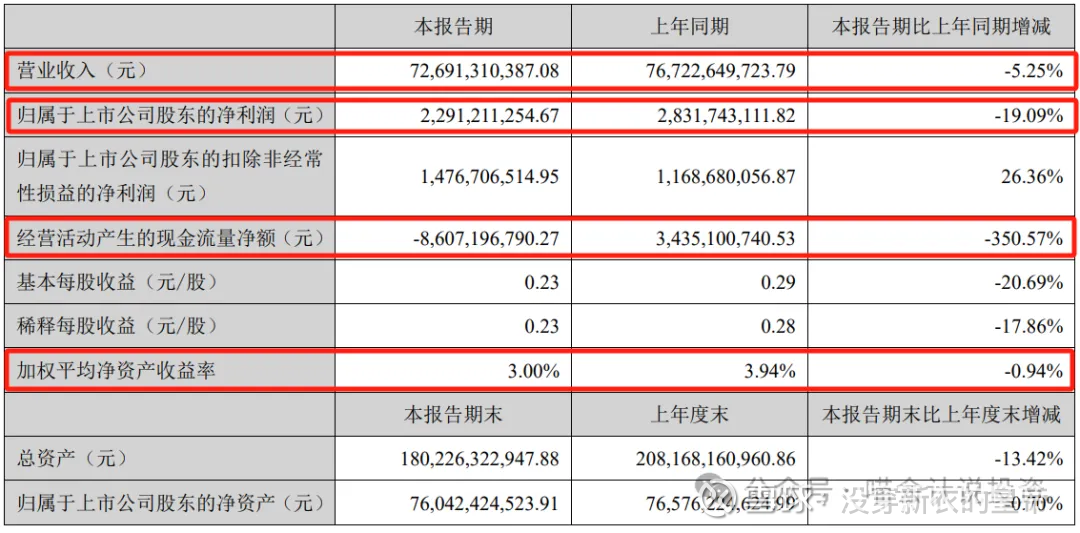

主要会计数据和财务指标

营业收入:下降5.25%,需要打开分析;

归母净利润:下降19.09%,需要打开分析;

经营活动现金流:从正34亿变成负86亿(远大于净利润),需要打开分析;

ROE:3%,同比下降24%,管理层偷换概念,显示仅下降0.94%误导你(全球汽车业半年ROA通常3-5%)。

主要会计数据和财务指标这一页,基本都是坏消息。

营收与利润

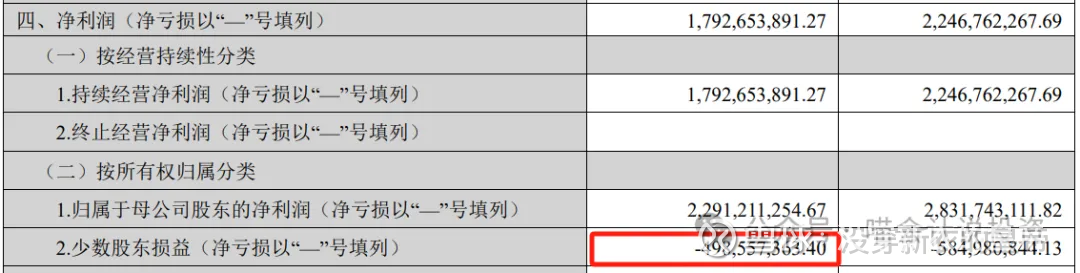

长安汽车2025年上半年实现营业总收入726.91亿元,同比下降5.25% ;归母净利润22.91亿元,同比下降19.09%。从单季度来看,第二季度营业总收入385.31亿元,同比下降2.94%,归母净利润9.39亿元,同比下降43.93%。

管理层解释营收下降主要源于汽车行业整体需求疲软以及市场价格竞争激烈。在市场需求方面,宏观经济环境的不确定性使消费者购车意愿有所降低;价格竞争上,各车企为争夺市场份额纷纷降价促销,压缩了长安汽车的市场空间与利润。

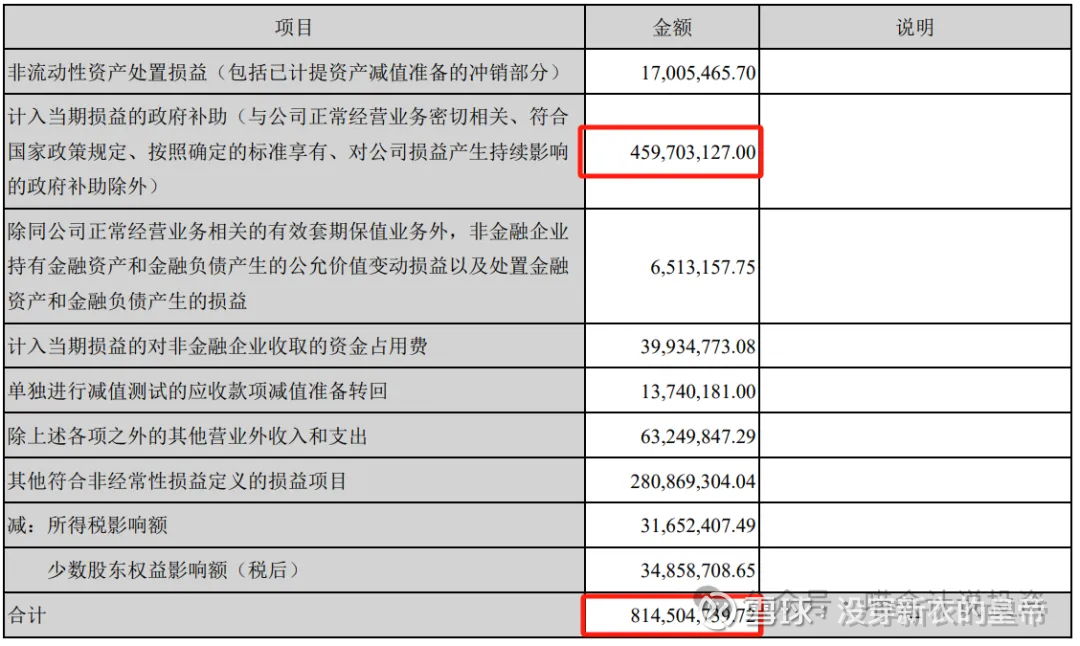

扣非归母净利润达到14.77亿元,同比增长26.36%,这表明公司主营业务盈利能力在增强,剔除政府补助等非经常性损益后,公司核心业务表现出色。毛利率从上年同期的13.80%提升至14.58%,反映出公司在产品结构优化和成本控制上取得一定成果,如高毛利率的新能源车型销量占比提升。

打开来看,2024年上半年非经营性损益高达8.14亿元:

22.91(归母净利润)-8.14(扣非)=14.77(扣非归母净利润)。

去年同期:

28.32(归母净利润)-16.63(扣非)=11.69(扣非归母净利润)。

原来2024年上半年的净利润中将近60%由非经常性损益贡献,五十步笑百步!

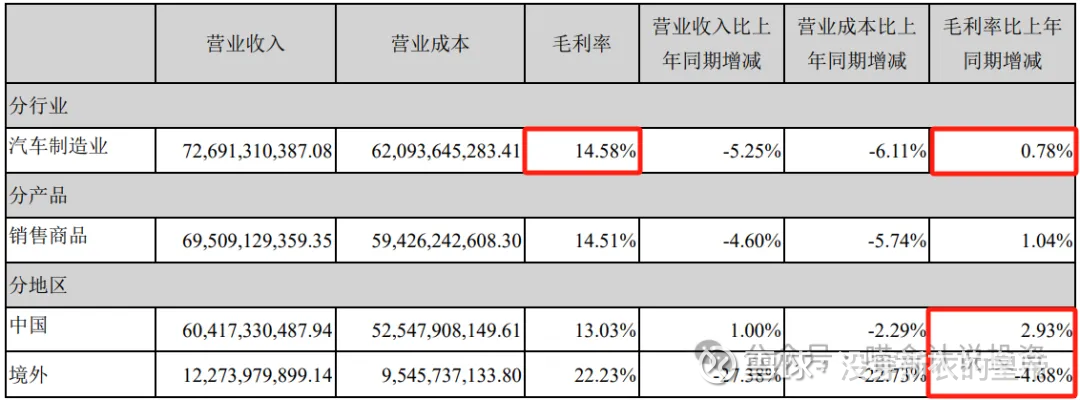

营收

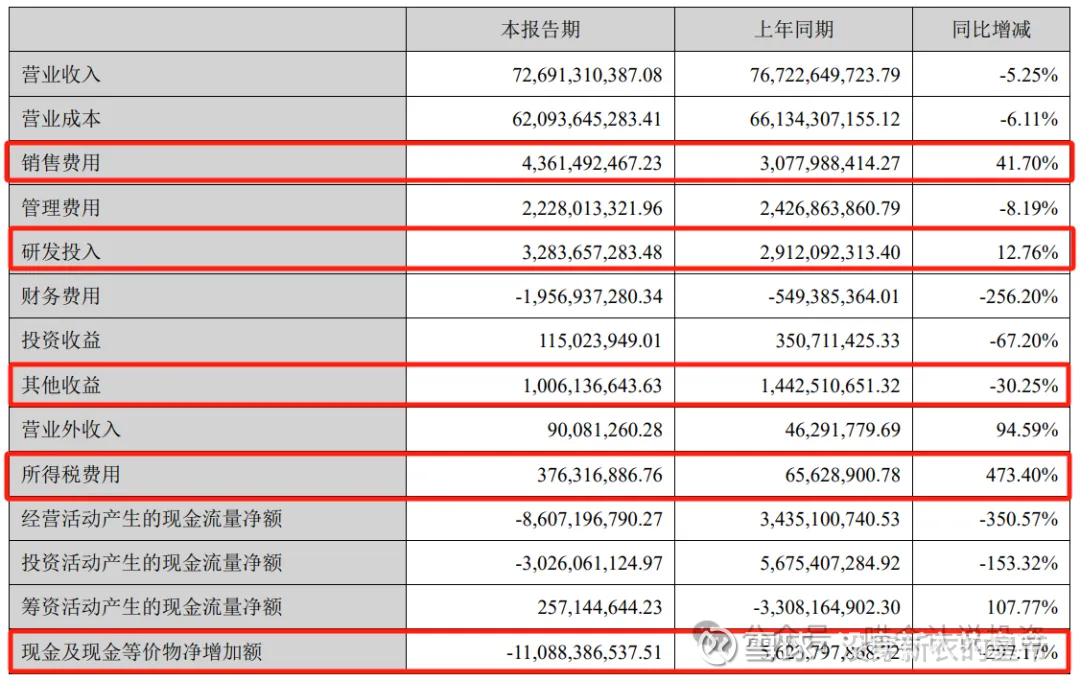

营业成本下降的比营业收入略多一些,说明毛利率略有上升,算是好事。

汽车销量是增加的,其中新能源汽车的销量同比增长将近一半,说明:1)燃油车销量下降;2)平均销售价格下降。

打开看,境内毛利率增加的比较多(增加之后达13.03%),境外毛利率下降了4.68%(下降之后达22.23%)。

因为长安汽车在境外销售的毛利率远高于境内,高毛利的海外销量同比增长5.1%,是好消息;海外销售的毛利率大幅度下降是坏消息。说明中国汽车厂商不光在境内卷,又跑去海外卷了。

销管发财四费

前面一张表一起截了:

销售费用从31亿增加到44亿,销量只增加1.6%,说明更卷了,更难卖了。半年归母净利润才23亿,其中还含了8亿非经常性损益,单单销售费就花了44亿!

管理费从24亿减少到22亿,也只有这一块可以砍一些了,钱不是靠省出来的,也省不出来多少。

研发费从29亿增加到33亿,主要是阿维塔、深蓝、启源等新车型的研发投入,产品更迭要快,这块省不了的。

财务费用是负的(赚了)19.57亿(去年同期赚了5.49亿),其中利息收入6.57亿,也是比去年同期增加的,主要金额由汇兑收益13.56亿贡献。汇兑收益不可持续,甚至可能在未来会计年度反转。

好了,23亿归母净利润,其中5亿是由深蓝49%的小股东等背掉了,所以真实净利润才17亿,扣非8亿,汇兑收益13.56亿,把这些都扒掉,就亏损了。

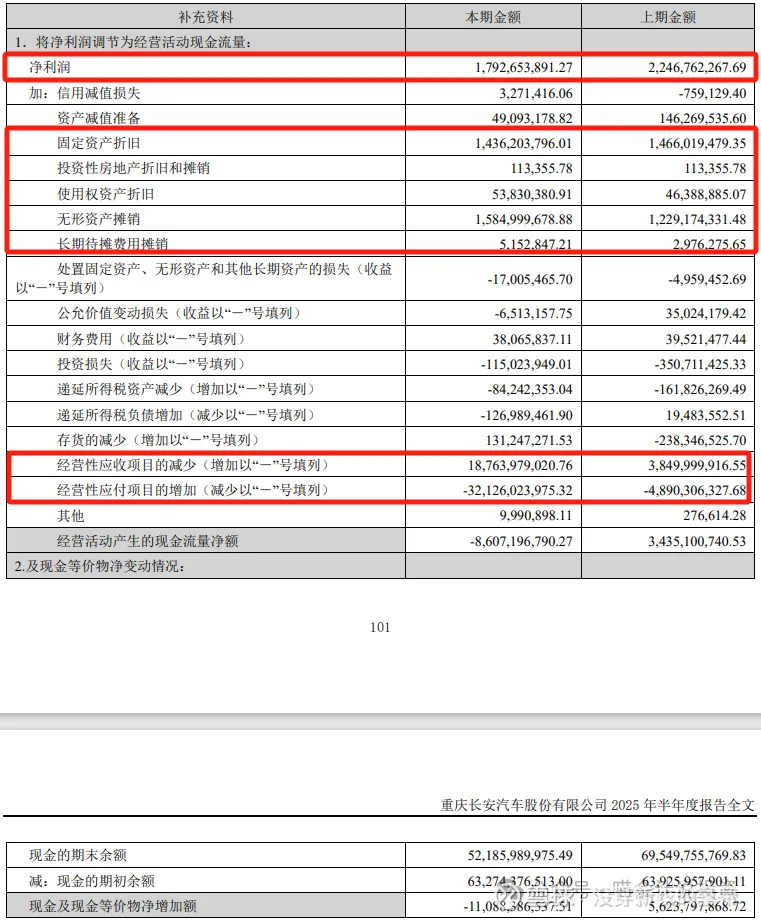

经营活动现金流

长安的经营活动现金流挺有意思的,当期经营性项目的变动是小头,而多年形成的往来项(经营性应收、应付)的变化是大头:

净利润18亿;

各种折旧摊销撸回来30亿(正常企业经营活动到这一步就结束了,经营活动净现金流入50亿规模,马马虎虎);

经营性应收减少188亿,别人欠我的钱变少了,这是好事;

经营性应付减少321亿,公司将供应商支付账期统一缩短至60天内,导致应付账款及应付票据余额较年初降低约31% 。虽然这一举措对产业链协同有益,但对经营活动现金流而言是坏事。

综上,经营活动现金流从正34亿变成负86亿,也没啥大惊小怪的,剔除经营性应收应付的变化影响之后,是正的50亿左右规模。

业务运营亮点

(一)销量与市场表现:

上半年长安汽车汽车销量达135.5万辆,同比增长1.6%,创近八年来同期新高。其中,新能源汽车表现亮眼,销量45.2万辆,同比增长49.1%,6月单月销量突破10万辆,新能源汽车销量占比提升至近三分之一,显示出公司在电动化转型方面取得实质性突破。海外市场也稳步拓展,销量29.9万辆,同比增长5.1% ,公司持续推进“海纳百川”全球化战略,泰国罗勇工厂正式投产、深蓝汽车产品在阿联酋全面上市等,为未来海外市场增长奠定基础。

(二)产品与技术研发:

公司上半年研发投入32.84亿元,同比增长12.76%,占营收比重达4.5%,显示出对技术创新的持续重视。技术成果显著,发布“北斗天枢2.0”计划,完成全固态原型电芯验证,实现首个自主电控产品投产下线。与华为在智能驾驶领域深度合作,与腾讯在智能化数据建设方面达成战略协议,有助于巩固其在智能电动车领域的技术优势。在新能源品牌建设上,构建了阿维塔、深蓝汽车、长安启源三大数智化新能源品牌,覆盖从高端到主流市场,深蓝S09、阿维塔06等新车型市场关注度较高。

机遇与挑战分析

(一)未来机遇:

1. 新能源产品周期强劲:公司计划推出多款新车型,如深蓝S09、阿维塔06等,新产品的上市有望带动销量和收入增长,满足不同消费者需求,提升市场份额。

2. 智能化赋能:与华为等科技公司深化合作,将提升产品在智能驾驶、智能座舱等方面的竞争力,顺应汽车智能化发展趋势,吸引更多追求科技体验的消费者。

3. 全球化布局加速:海外市场拓展,特别是东南亚、欧洲等地的布局,为公司打开新的增长空间,分散市场风险,利用不同地区市场特点实现多元化发展。

(二)面临挑战:

1. 行业竞争激烈:汽车行业“价格战”仍在持续,竞争对手不断推出优惠政策和新产品,对长安汽车的盈利能力和定价能力构成压力,压缩利润空间,争夺市场份额。

2. 现金流压力:经营现金流净额为负,虽主要是主动调整账期所致,但仍需关注对短期财务稳健性的影响,确保资金链稳定,满足日常运营和发展需求。

3. 投资收益波动:并表企业、联营企业的盈利情况,如阿维塔的亏损,可能会对公司整体业绩产生影响,影响公司整体财务表现和市场信心。

综合评价

长安汽车2025年上半年表现“喜忧参半,但转型成效初显”。积极方面,扣非净利润显著增长,反映主营业务盈利能力改善;新能源车销量高速增长,电动化转型战略取得实质性进展;毛利率提升,体现产品结构优化和成本控制有效。需关注的是,行业需求疲软和价格战致营收和净利润压力,经营性现金流短期承压。

净利润和分红

(一)净利润:

分析师2025年盈利预测均值81.73亿简直是在痴人说梦!全年做到40-50亿已经算很好的了,归母、扣非等各种“财务技巧”滤镜去掉,再扣除不可持续的汇率收益之后,净利润是正是负都不好说。

(二)分红:

给供应商支付账期统一缩短至60天内,肯定是一项伟大的善举,但是对自身现金流带来的挑战也是有目共睹的。

长安之前几年都是年底一次性分红,股息支付率都是“整十”的,比如50%、30%和40%。今年改成中报和年报两次分红,合计估计不是30%就是40%,估计两次合计也就是20多亿的样子吧。

按照当前13.18元的股价计算,A股的股息率低于2%吧。

结论

实事求是来讲,在新能源车崛起的时代,再用传统车企的财务指标来衡量投资价值,意义已经不大了。如果真的要用利润,甚至分红来计算投资回报,已经不可能了。

也就是说浓眉大眼的汽车制造业,也不可能给投资者带来真金白银的回报了,更多的则是吹牛逼、讲故事——“特斯拉有的我都有,我都会,我有的他都不会,这有什么?”然后掏下家口袋!

很多时候只要出货量增加,股价就会被爆炒,净利润、分红啥的,牛市也没人看了。

免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。