“建工爷叔”的上海建工到底值多少钱?

建工爷叔的故事

新晋网红“建工爷叔”据传于2013年间以约6元/股均价重仓50万元上海建工,当时买入约8万多股。2015年,遇上大牛市,股价一度涨至16-17元,但他未及时止盈。随后遭遇股市暴跌,为摊薄成本,他每月投入5000元退休金补仓,加上两次转增股份,十年间将持仓成本从6元降至3.8元。

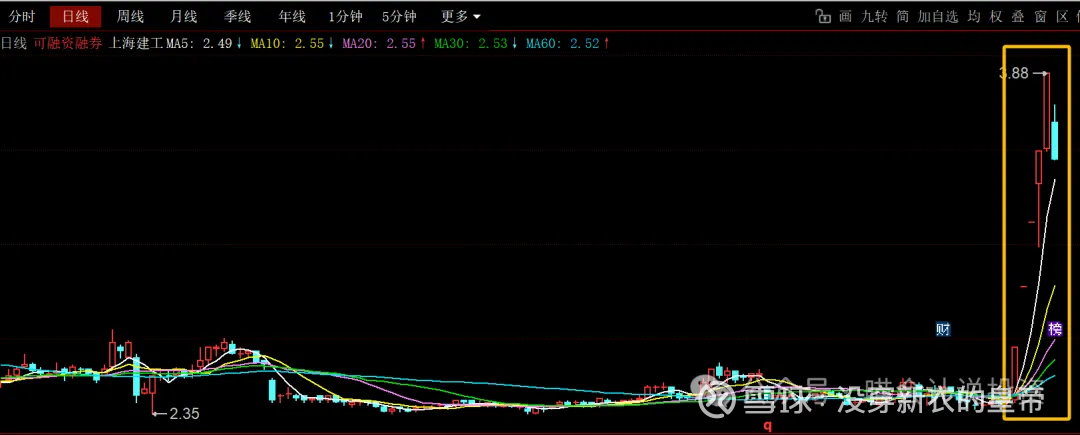

本周因子公司扎拉矿业黄金储量一事被恶意炒作,股价迎来5连板,最高到达3.88元。建工爷叔曾一度解套,但是周五的跌停板,又被打落凡间,媒体答谢宴都只能取消。

上海建工到底值多少钱?

喵老师不是财经八卦媒体,回到专长和主业,还是好好做做财务分析吧。

营收和净利润:

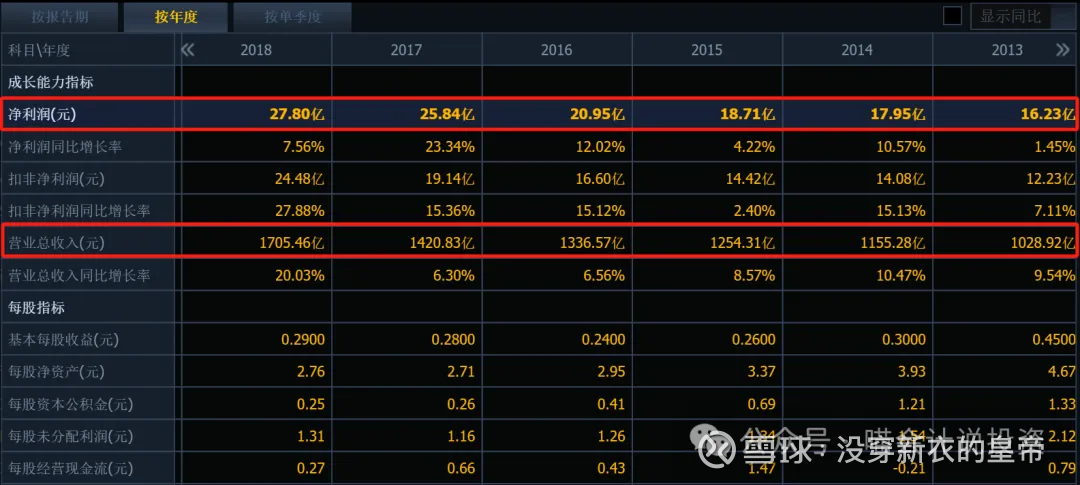

先带大家看看近12年(建工爷叔持仓期间)上海建工的营收和净利润数据:

12年间虽然收入从1000亿台阶上升到了3000亿台阶,但是净利润常年在十几到二十几亿区间徘徊。其中利润最好的2019、2020、2021三年,股价也就是在3-4元区间,未见起色。

销售毛利率连年下滑,如此低的销售净利率一眼就是通过“财技”强行做正的。

分红和股息支付率:

就算跌成这个样子,好歹还有300多亿市值,每年分红也就5个亿的样子,股息支付率在25%到35%区间,而且呈下降趋势。

3000亿营收规模的公司,无论真实盈利或是亏损,硬挤出5个亿来分红,也不是什么难事。

资产负债率:

常年在86%到87%,比我经常吐槽的水电站还要高,这负债率都快赶上银行股了!

2024年年报概览

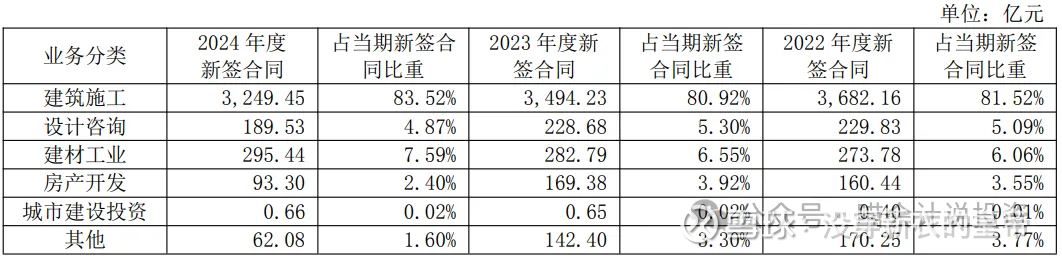

业务概览:

主业是做建筑施工的(不是挖金矿的哈),收入占比80%以上。现在的经济大环境大家都懂的,主业做建筑施工的,非常呵呵。

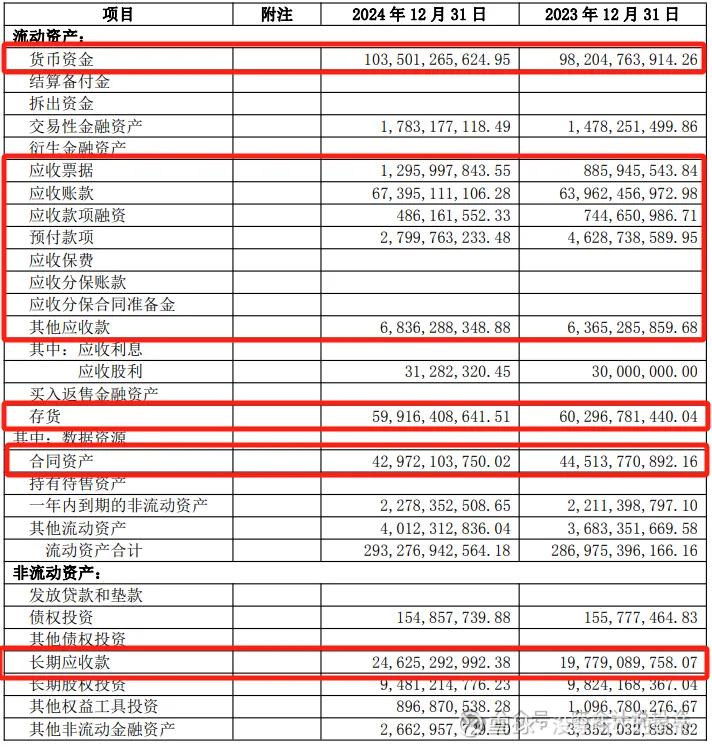

资产负债表:

资产:

货币资金:1000亿左右;

各类应收、预付、长期应收款:也是1000亿左右;

存货:600亿;

合同资产:是介于存货和应收账款之间的一个科目,主要特点是“已完工未结算”,430亿;

上述三条性质相近,即干了活还没结到款子,合计在2000亿数量级。

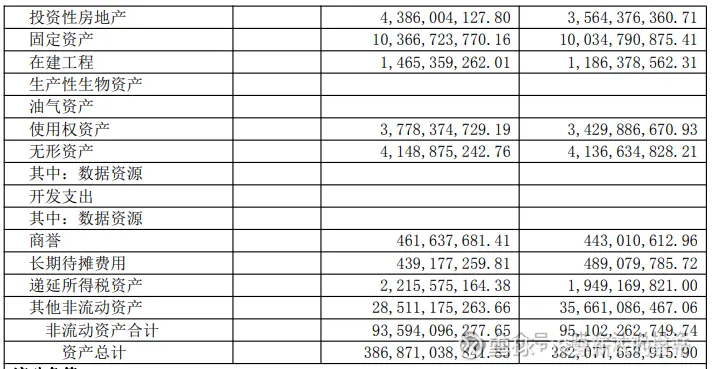

他自身还有一些固定资产、投资性房地产、无形资产和使用权资产等,算是吃饭家当吧,零零星星的就不打开讨论了。

在整个3868亿的资产之中,一半以上就是前面提到的应收和存货类项目,其中很多账龄已经很长了,周转非常吃力。第二大项,是货币资金,还有1000亿的规模。

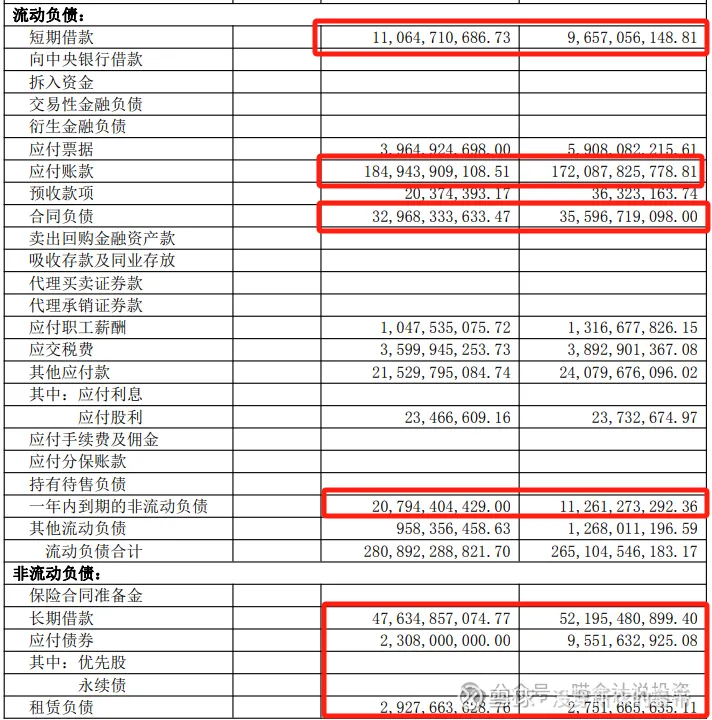

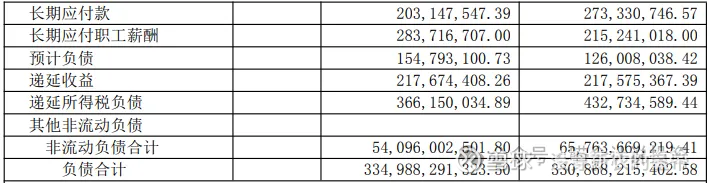

负债:

应付账款类:负债表一眼就看到1849亿的应付账款,几项应付账款类加起来,合计在2400亿的规模。

付息负债:几项付息负债加起来,大约是八九百亿的规模,大约相当于现金和类现金资产的总和的。

资产负债表总结:2000亿应收VS2400亿应付,1000亿现金VS八九百亿付息负债,比较糟糕,但是比之前以为的要好一些。

现金流量表:

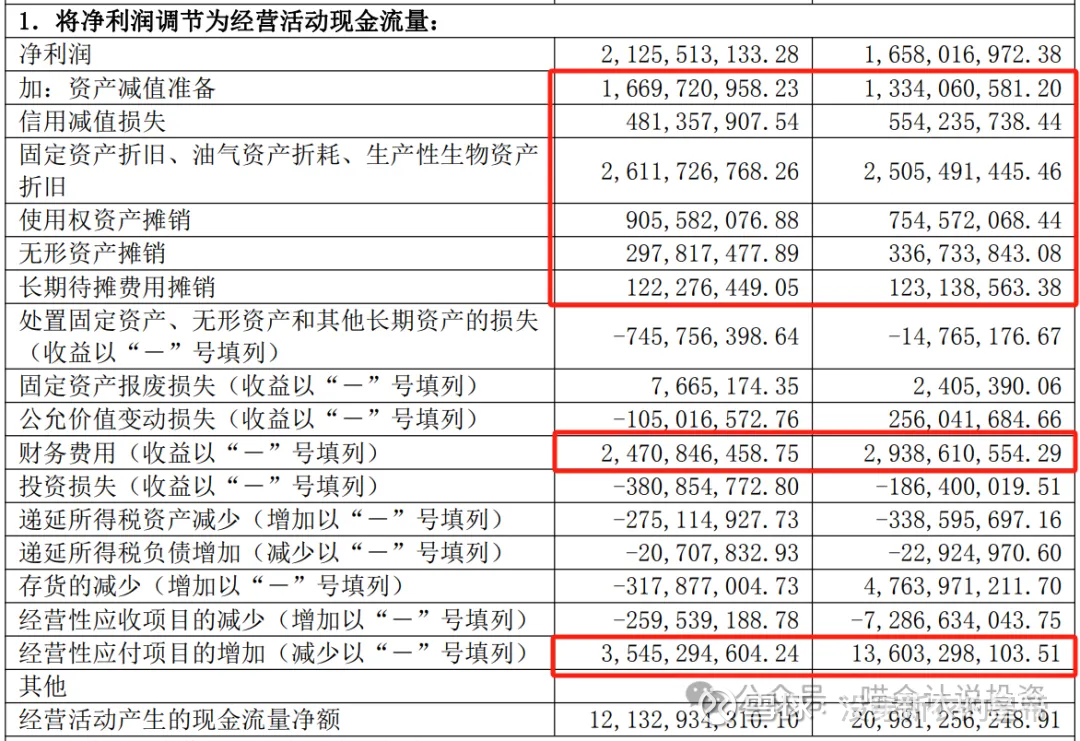

经营活动的几个调增项:

折旧、摊销、减值合计61亿(2023:57亿);

利息支出25亿(2023:29亿);

经营性应付增加35亿(2023:136亿)

所以,上海建工的经营活动现金流比净利润要多100多亿的规模,而净利润本身只有20亿规模。

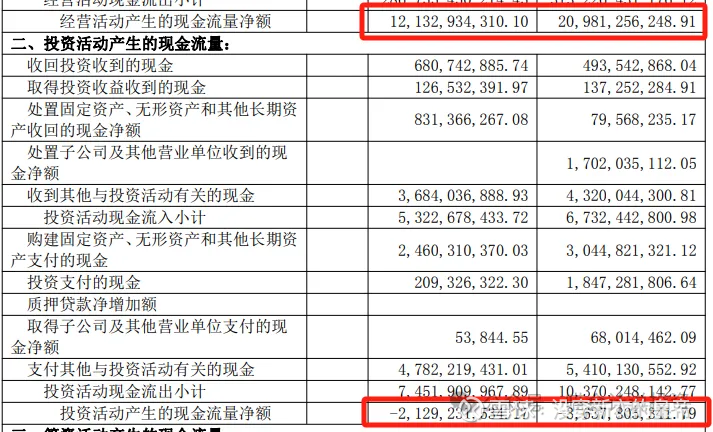

这类行业的公司很容易把经营活动现金流出放在投资活动,来美化经营活动现金流,所以需要两个活动合起来看,结果还好,合起来还是净流入。

不过需要看清楚,买理财、买货基、存定存的净流出,这些需要扣掉,喵老师一直认为,这就是现金变换了一种方式而已。这货仅仅是买买买就大于等于净利润了,果不出我所料。

筹资活动,借进还出大体相当,净流出的大头还是分配股利、利润或偿付利息支付的现金,不过股利就象征性一点点,大头还是利息支出。

现金流量表总结:经营活动的确能赚到百亿规模的现金,投资比较克制,还有就是付利息和股利了。

结论

可变现的资产占比较小,负债率极高,现金流好于净利润,赚那点点钱也是为银行打工,股东回报忽略不计,毫无投资价值可言。

因为其资产规模、营收规模过于庞大,运营能力非常差,资产周转速度极慢,ROA不到一个点,利润太薄,不具考量意义。

因为是上海国资委旗下的超大规模上市公司,其持续经营能力毋庸置疑。这类公司合理的估值方法,应该参照银行股(肉都烂在锅里了,我们不用去管,也管不了),只看合理的股息率即可。

最近三年的股息在5亿左右,且利润和股息的稳定性较差,需要较高的股息率来弥补,benchmark建议设定在6%,故其合理估值在80亿人民币左右,合理股价仅为人民币1元!

喵老师在之前多次培训中说过,名字里带中国建X,中国X建的,PB最多0.3了,因为他们的B烂的很。把中国换成上海,也是同理的。

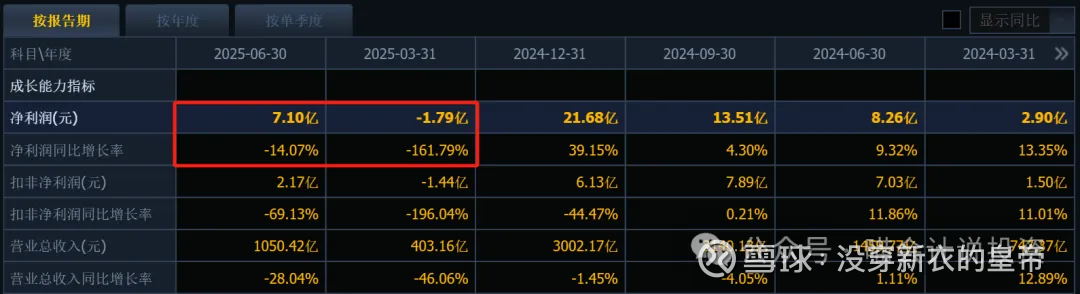

2025年业绩是否好转?

有人可能会说:“喵老师你给大家看的是过去12年的数据和2024年的年报,那万一2025年业绩好转了呢?”

大家自己看数字说话吧。

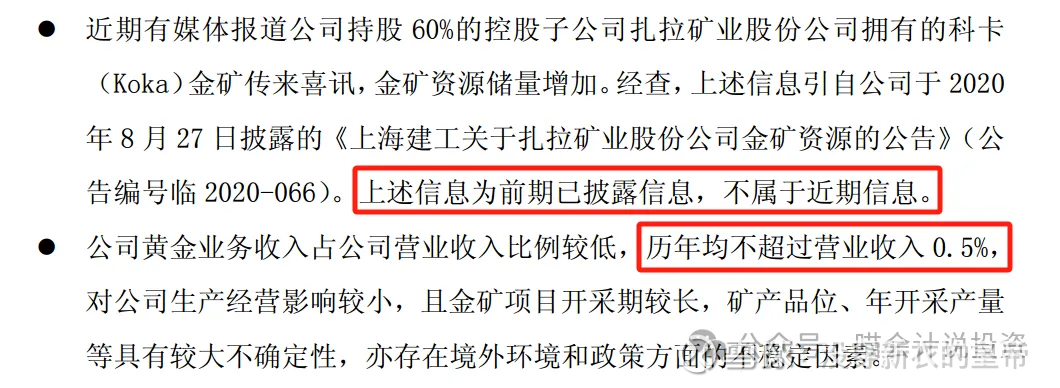

说好的黄金呢?

公司自己披露了扎拉金矿是旧闻,而且黄金收入不超过营业收入的0.5%。即使黄金价格涨翻天了,对公司业绩也没啥实质性影响。

建工爷叔解套是好事吗?

公司股价是无法预期的,但是公司公允价值却是可以合理估算的。爷叔如果能够解套,大家都会替他高兴,但是也说明股价被恶炒成啥样子了?

建工爷叔即使能解套,也只不过是换一批人套进去罢了。恶炒股价的那批人,监管机构真的该好好管管了。

免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。