金灿灿的黄金股,现在还能上车吗?(三)——山东黄金的Good Story(吹版叙事)!

序言

我在在序章部分《金灿灿的黄金股,现在还能上车吗?(一)——序章》得出这样一个结论:

投资黄金股主打的是一个叙事,而不是真实盈利、现金盈利,最终也无法转化为真金白银的股息。所以研究黄金股的关键,还是在于研究这个叙事逻辑通不通;这个叙事还能讲多大、讲多久;这个叙事什么时候可能发生动摇、甚至反转。

本篇就以国内黄金第一股——山东黄金为例,讲讲山东黄金的叙事。叙事手法有两种——Good Story/吹版叙事和Real Story/真实叙事。

我们在雪球上通常看到的都是Good Story/吹版叙事,这类叙事是广大投资者们喜闻乐见的;而Real Story/真实叙事一般不受待见,还容易被人举报封号。

今天喵老师就给大家讲一个山东黄金的Good Story(吹版叙事)

背景介绍

山东黄金作为国内黄金行业龙头企业,凭借丰富的资源储备和显著的规模优势,在2024年金价大幅上涨的背景下实现业绩稳健增长。2024年公司实现营业收入825.18亿元,同比增长39.21%;归母净利润29.52亿元,同比增长26.80%,其中矿产金产量达46.17吨,占国内矿产金总量15.47%。

2025年上半年业绩更实现跨越式增长,归母净利润28.08亿元,同比增长 102.98%,显示出强劲的增长动能。

在黄金价格持续走高的背景下,公司正积极通过内增外拓的方式扩大资源储备,并加快推进焦家金矿、新城金矿等重点整合项目。随着金价维持高位运行,公司有望充分受益于资源价值重估和产量稳步增长的双重红利。

投资亮点

1. 金价高位运行:2025年9月国际金价突破3800美元/盎司,年内累计涨幅超40%,主要受美联储降息预期、地缘政治风险以及全球央行持续购金等因素推动。多家机构上调金价预期,高盛预测2025年底金价将达到3700美元/盎司,2026年中期看向4000美元。

2. 产量稳步增长:2025年公司计划黄金产量不低于50吨,较2024年增长8.3%。随着三山岛金矿、焦家金矿等整合项目的推进,以及卡蒂诺公司纳穆蒂尼金矿等新产能释放,公司未来产量有望持续增长。

3. 业绩弹性显著:在金价上涨的推动下,公司2025年上半年业绩同比增长超100%。随着金价维持高位,预计未来业绩还会继续显著增长。这就是喵老师昨天写的《金灿灿的黄金股,现在还能上车吗?(二)——黄金股的叙事》——弹性魔法:越是贫矿,涨得越凶!

4. 资源储备丰富:截至2024年底,公司保有资源储量黄金金属量2058.46吨,较2023年增长近80%。2024年通过并购等方式新增黄金资源量765吨,资源优势进一步巩固。

一句话总结:高成本、低毛利下的量价齐升!

历史产量

2018-2024年矿产金产量与销量(合并数及自身数):

以上数据来自于雪球用户:波西米亚弗雷迪

我们可以发现,从2018-2024年的产销量一直维持在40吨左右的水平,2024年合并数明显增加,是来自于对于山金国际(也是一家上市公司)的收购。山东黄金对他的股权占比仅为28.89%。

全公司口径换算成权益产量的话,46.17吨就会减少至39.26吨,主要的调整项来自于山金黄金。

你会看到2023年和2024年的净利润中有很大比例(2024年:33.5%)分配给了少数股东,大部分也是这个原因(山金黄金品味相对高、AISC相对低)。

矿山分布与结构分析

从矿山分布来看,2024年公司年产黄金1吨以上的矿山达到12座。三山岛金矿、贝拉德罗金矿、金洲公司等6家矿山黄金产量同比增幅超过10%,昶泰矿业实现当年并购、当年复产、当年盈利。

2025年上半年,公司矿产金产量为24.71吨,相当于国内矿山企业矿产金产量的17.72%,其中公司海外矿山产金5.67吨。

主要矿山产能与扩产计划

山东黄金正在加快资源整合,积极推进新城金矿、焦家金矿资源整合开发工程等重点建设项目。公司的主要矿山产能及扩产计划如下:

1. 三山岛金矿:已取得整合后的495万吨/年采矿许可证,目前正在办理建设项目核准、安设审查等手续。已经批复开工的三山岛金矿副井井筒掘进突破-1750米,刷新了亚洲最深竖井纪录。

2. 焦家金矿:焦家金矿整合工程进度过半,满产后年产量可达18.85吨/ 年。目前5条竖井中有4条顺利掘砌到底。

3. 新城金矿:新城金矿整合开发工程有序推进,满产后年产量可达7.8吨 / 年。目前4条主要竖井顺利掘砌到底。

4. 卡蒂诺金矿:卡蒂诺公司纳穆蒂尼金矿项目建设工程按计划顺利进行,2024年11月初启动选厂项目带料试车,目前该金矿项目正处于试生产阶段,爬坡生产情况稳中向好。

5. 山金国际:山金国际Osino选厂计划于2025年第四季度开建,预计 2027年上半年投产。山金国际还完成了Osino Resources Corp.100%股权并购,获得纳米比亚的Twin Hills金矿项目。

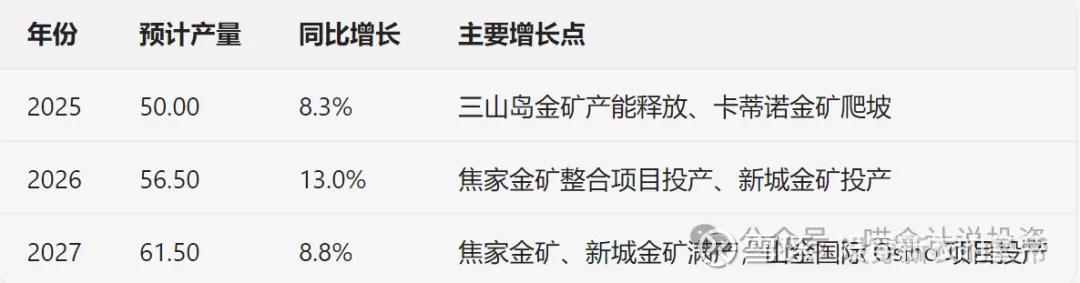

未来产量预测

根据公司规划,2025年山东黄金确定的生产经营计划是:黄金产量不低于 50吨。这一目标较2024年实际产量增长约8.3%。

综合考虑公司现有产能和在建项目,对公司未来三年的矿产金产量预测如下(基本和中泰证券在2025年4月的研报一致):

国际金价

昨晚伦敦金又涨了,站稳了3800美元/盎司,正在向3900美元/盎司迈进。2025年已经过去9个月,全年的均价也比较明确了。我们来看一下国际大投行对于未来3年的金价预期。

数据是AI抓取的,比较蠢,需要人为干预调整:

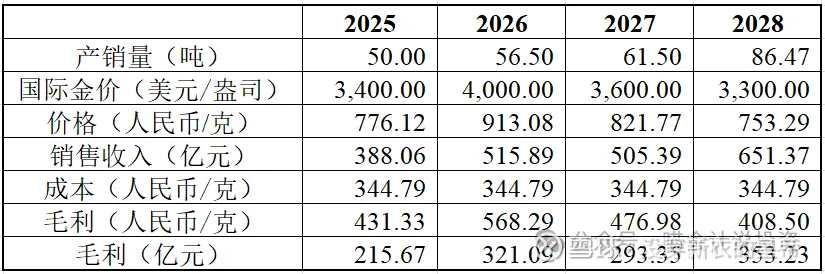

2025年前9个月伦敦金的均价为3245美元/盎司,假设剩余3个月均价为3850美元/盎司,得出的全年均价约为3400美元/盎司。

2026年,市场普遍比较乐观,就取4000美元/盎司为全年均价。

2027年,各大投行目前的预测都认为是拐点,就取3600美元/盎司为全年均价。

2028年,继续下跌,就取3300美元/盎司为全年均价。

盈利预测

其他各类收入,特别是外购金收入占比虽高,但是对利润贡献微乎其微,自产金收入占比不到1/3,但是利润贡献近90%。故主要研究自产金的量价齐升,对收入和利润的贡献。

单位成本:量和价之前章节都已经拍好数字了,接下来是单位成本了,我们从下表可以看到山东黄金的自产金单位成本历史上一直在大幅上升的。即使金价这样狂涨,他的毛利率一直在50%左右徘徊。

既然是吹版叙事,喵老师就取2025H1的数字为未来年度的单位成本,虽然部分朋友认为2025H1有一些一次性成本的干扰,未来成本未必有2025H1那么高。

但是大家但凡认真看一下资产负债表左下角的固定资产、在建工程、无形资产以及其折旧摊销方法,就可以知道压着多少LTA少摊未摊了。作为吹版极致,喵老师也只能假设成本维持2025H1水平了,不预测成本狂涨已经很厚道了。

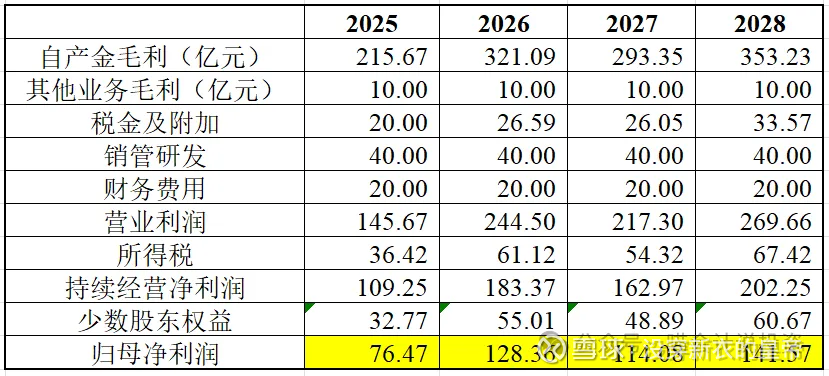

自产金毛利:

两三百亿的自产金毛利,跟之前每年几十亿相比,真的是天壤之别了,到了2024年也才刚刚118亿。量价齐升的双击,效果太明显了。

其他业务合计的毛利,每年在10亿规模,线性外推也好,直接取10亿也好区别不大。

成本、费用:

成本费用中几个大项分别为:营业税金及附加、管理费用和财务费用(利息支出)。按照当前山东黄金的规模,做财务模型,十亿位卡准就行了。

这个吹版财务模型的结果比大致和24家分析师预测数的最大值相当,主要的区别是2026年的吹版预测数太过生猛——全年黄金均价4000美元/盎司。站在今天的金价来看,未必做不到。

估值分析

业绩翻倍的时候,我们听到的叙事经常是去年60倍,今年30倍,那明年就只有15倍了,15倍PE,你还觉得贵吗?

按照2025年全年预测76亿和2026年预测128亿来计算,现在1800亿的总市值,PE分别为24倍和14倍,的确不算贵。

吹版分析,就到此为止了。

吹版分析不会涉及的领域

1. 黄金价格拐点的预判,以及黄金股股价先于黄金价格见顶;

2. 不聊资产负债率,选择性无视长短期银行借款飞速上升的事实,但是跟你聊利率持续降低,优势在我;

3. 不聊左下角长期资产越来越臃肿的事实,也回避讨论为什么金价涨上天,为什么ROE竟然还不到10%;

4. 不聊现金流,最多跟你分析被粉饰过的经营活动现金流,坚决不能看投资活动现金流,不做DCF;

5. 坚决回避分析在3800美元/盎司市价下CAPEX投入产出比,也不聊高价并购在金价拐点之后的财务表现;

6. 不聊股息支付率和股息率,坚决回避做DDM。

《喵老师黄金股系列》未完待续,敬请期待

免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。