港股打新——金叶国际集团,屎真香三号!万人空巷顶头槌抢屎吃!

金叶国际集团香港招股

招股时间为2025年9月30日至10月6日,发行价区间0.45-0.65港元,拟全球发售1亿股,其中公开发售占10%(1000万股),每手5000股,入场费约3282.77港元,预计10月10日上市。保荐人为同人融资,本次发行无基石投资者及绿鞋机制,募集资金主要用于新项目成本及运营升级。

最近特别流行这种发行量小,机制B-10%,无基石无绿鞋的妖股庄股。分析基本面已经毫无意义了,研究如何能抢到一口热乎屎吃才是关键!

公司简介

金叶国际成立于2006年,是一家从事机电工程的老牌承建商。公司专门按个别项目基准供应、安装、保养及维修暖气、通风及冷气调节系统;电力装置系统;及给供水系统。

金叶国际主要担任主承建商,项目主要为私营项目,而项目的持有人主要为大型物业管理公司。

金叶的业务很简单,就是给楼宇做机电工程,其中94.1%的收入来自暖气、通风和空调(HVAC)系统 。主要客户是香港的大型物业管理公司 ,项目也基本都是私营项目(占比98.2%)。

发行数据

本次发行25%,最高价发行无疑,按照最高价计算的发行后总市值约为2.6亿港币。按照2024年全年净利润计算的静态发行后PE为18.5倍。

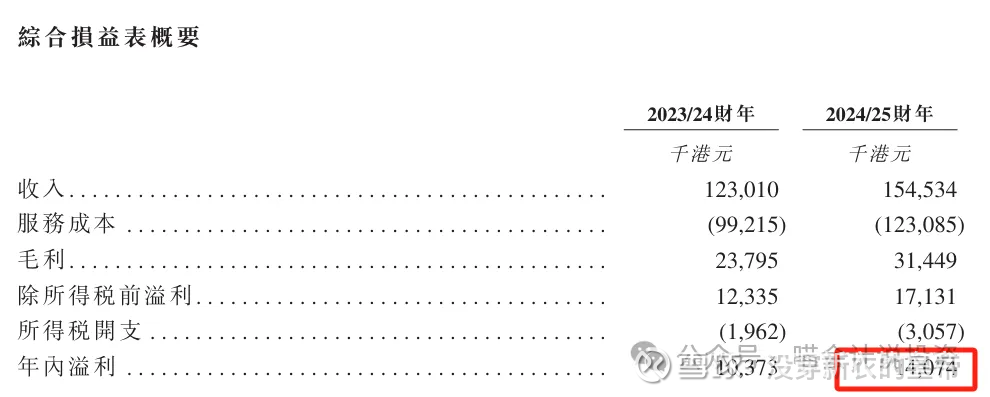

主要财务指标

24/25财年比上一财年收入、净利润有所增加。

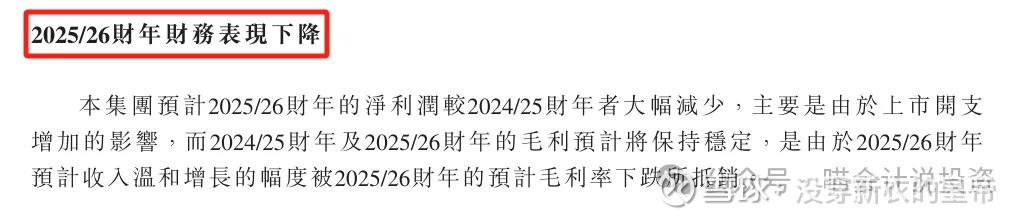

25/26财年上市开支拖累报表变现,预计收入温和增加但是毛利率下跌。

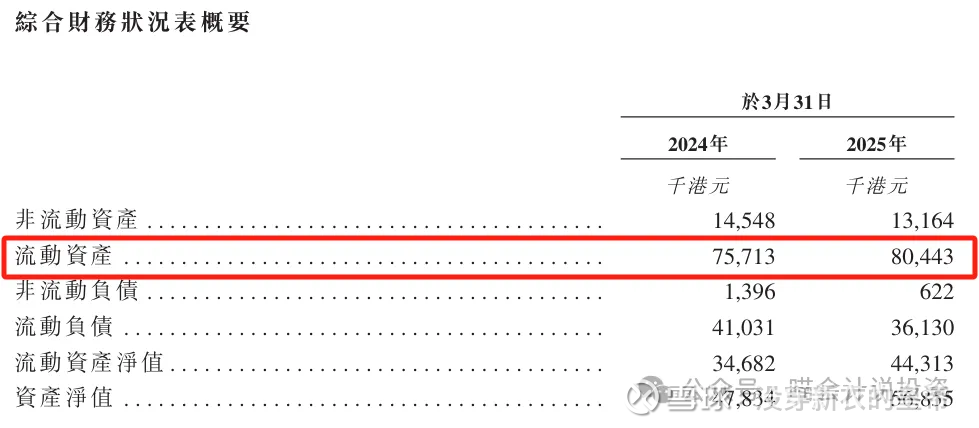

流动资产看上去很大,主要是应收款和合约资产。

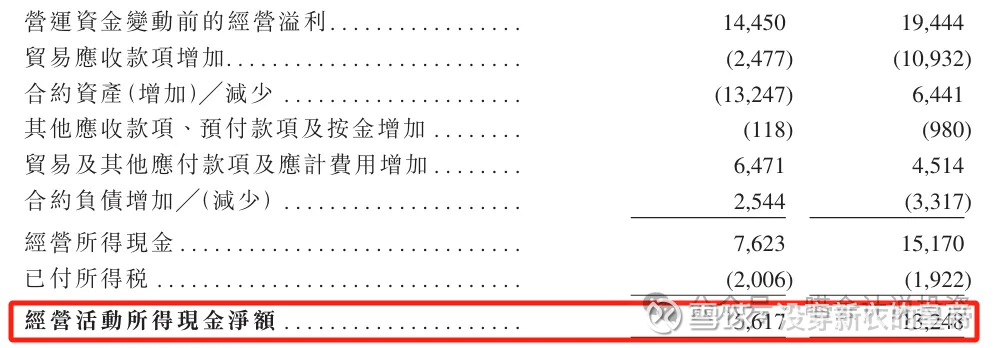

经营活动现金流不好看,主要是被合约资产和/或应收账款吃掉了。

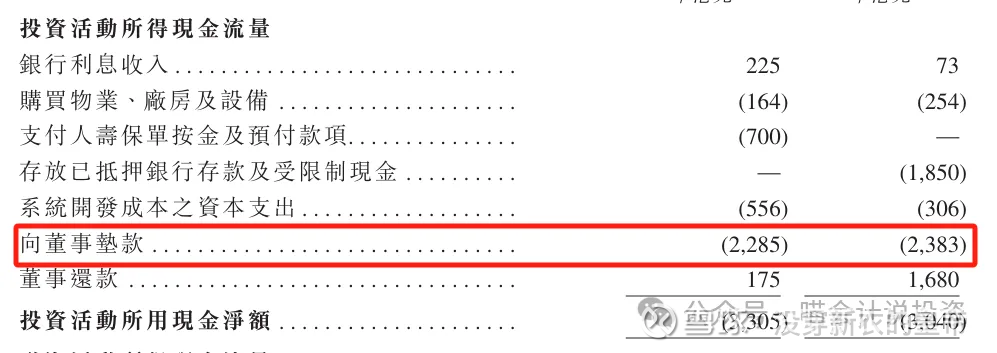

投资活动倒是没有出现大手笔的“买买买”,但是“向董事垫款”几个意思?

结论:公司规模很小,赛道竞争很激烈,没护城河,大客户依赖,赚钱不赚现金(被合约资产、应收账款吃掉了)。

打分表

发行人:破公司(0分)。

行业和业务发展:破赛道,公司在赛道身段也不行(0分)。

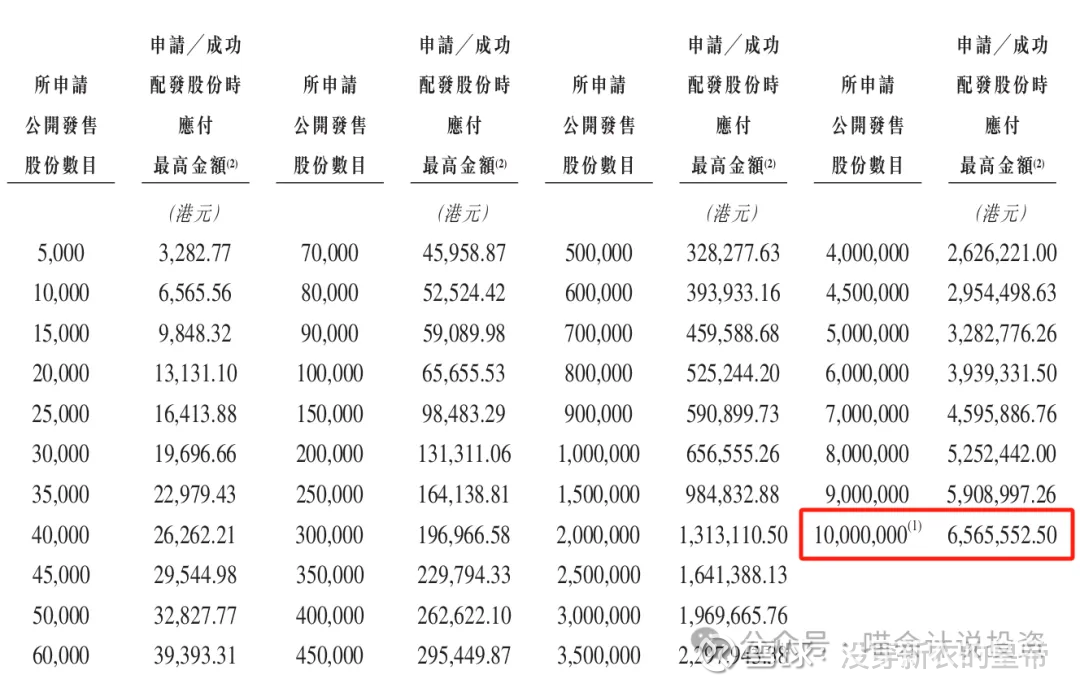

货量:0.2万手/650万的货(一共只有2000名幸运儿),货少可能是他唯一的优点吧,机制B-10%就是一坨屎,只要量小,也遭人哄抢(10分)。

发行价:这公司也不赚现金,PE看了也白看(0分)。

基石投资者:没有(0分)。

保荐人:同人融资(0分),抢屎deal,谁是保荐人也无所谓了。

绿鞋:0(0分)。

市场热情:屎一样的赛道、屎一样的公司,就是因为机制B-10%,还抢疯了(10分)。

总结:屎真香(西普尼、博泰车联)三号,无基石无绿鞋的妖股三号(西普尼、长风药业)。

用什么姿势抢屎最佳?

GEM甲乙组不分,65.6万满融就顶头槌了。目前已经4000多倍了,因为650万就是一倍,1万倍的话也只要650亿,所以最终6000倍也好,1万倍也好,都有可能。

我先介绍一下最近两支GEM股——优博控股和元续科技的分配情况,分别是2024年6月和7月发行上市的。

优博控股发行价5毛,选在发行区间的下限发行。

回拨满50%,散户分到6250万股(发售量调整都是给国际配售的)。

公配认购倍数是2500倍(回拨之后只有500倍了),分配方式是大通铺,各档中签率都是2‰,和500倍对应。

元续科技发行价2.42港元,选在发行区间的下限附近发行。

也是回拨满50%,散户分到1350万股。

超额认购倍数也是2500倍左右,回拨之后的平均中签率也是2‰,这次的分配方式不是大通铺,而是缓降,顶头槌的单手中签率为0.15‰。

最佳抢屎姿势结论

GEM不区分甲乙组,实际运作规律就是全部都是乙组!乙组正常的分配不是大通铺就是缓降,所以顶头槌是最最最优的抢屎吃的姿势无疑。

以1万倍为例,因为没有回拨,中签率就是万分之一或者更低一些(略降),顶头槌认购2000手,大概就是15%到20%的中签率。

这次不喊甲尾平铺,也不喊乙头平铺,喊的是顶头槌平铺!大概5-7个顶头槌,能抢到一坨屎吃。

发行价

虽然去年两家GEM最终发行价都是定在发行区间下限或者下限附近,但是打新新规之后,机制B-10%点屎成金棍一来,几乎所有屎真香项目都是按照发行区间最高价发行的,毫无悬念。

后市价格预测

因为既满足屎真香定义,又满足妖股定义,散户手里的货一共也就650万,所以这票涨个几倍都有可能。

最后友情提醒大家:“不要迷恋屎,屎再香还是一坨屎”。看上图。

建议大家学习一下徐志摩先生:“我抹一抹嘴巴,不带走一丁屎渣”!

和挚达科技如何抉择?

金叶国际集团和挚达科技时间表完全冲突,该如何抉择,且看《挚达科技篇》。

免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。