喵老师带你做上市公司健康体检——海尔智家篇!

《喵老师带你做上市公司健康体检》系列前言

应好友同时也是雪球大V之邀,今天打算动笔写一下海尔智家,今后可以把模版越来越固定,形成一个《喵老师带你做上市公司健康体检》系列。

因为不是专业投研机构,也没钱雇Junior Analyst,所有工作必须亲力亲为,所以不可能面面俱到。事先说好——

《喵老师带你做上市公司健康体检》的重点领域和侧重在于:股东回报(不谈叙事、只看回报)、自由现金流、资产质量(好B坏B)、投资效率(砸多少钱出一吨金/铜、出一桶油、出一千瓦电)、健康体检、管理层诚信。

不专注于或者不擅长于:叙事逻辑、没有根据的增长(如线性外推、不谈砸多少CAPEX只谈增多少量)、行业分析、主要产品的未来价格预测。

有请第一期选手——海尔智家!

基本情况

这是Q2的数据。

盈利情况

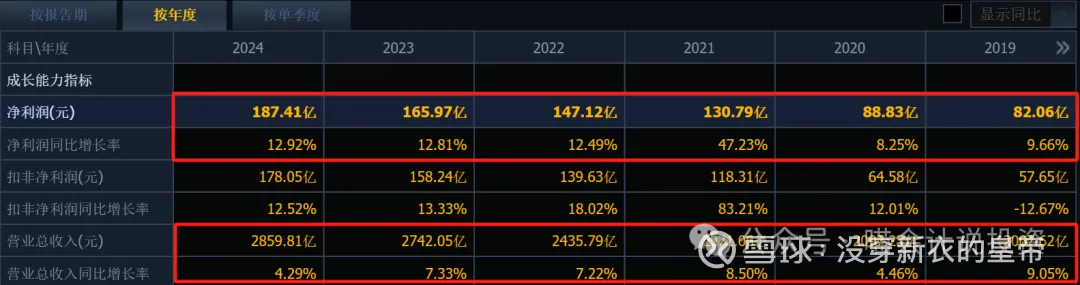

上半年收入同比+10.22%,净利润同比+15.59%。

多年度看,收入增长在4%-9%,净利润增长最近两年都是12%-13%。

销售净利率稳定在5%-7%的样子,最近三年还在稳步上升(因为收入增长,总有一些费用是固定或者相对固定的)。销售毛利率在30%左右,涨涨跌跌,2024年跌的有点多,2025年上半年继续略有下探。

ROE一直在17%-18%,比较健康。

销售费用、管理费用和研发费用控制的比较好,并未随着收入同比增加,这就解释了为什么在毛利率略降的情况下,净利润的增幅一直大于收入的增幅。

利润表小结:收入、净利润逐年增长、毛利率小幅下降、净利润率和ROE比较稳定并健康。

现金流情况

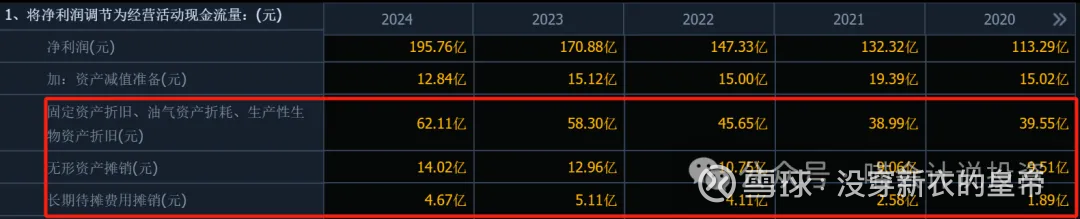

经营活动现金流:

上半年经营活动现金流略小于净利润(111亿VS120亿)。

继续看多年的——2024年:265亿VS187亿,2023年:265亿VS166亿,2022年:203亿VS147亿,都是高60亿-100亿,正常。

原因查明:Q2收入占比最大,但是Q4回款占比最大,属季节性原因造成。

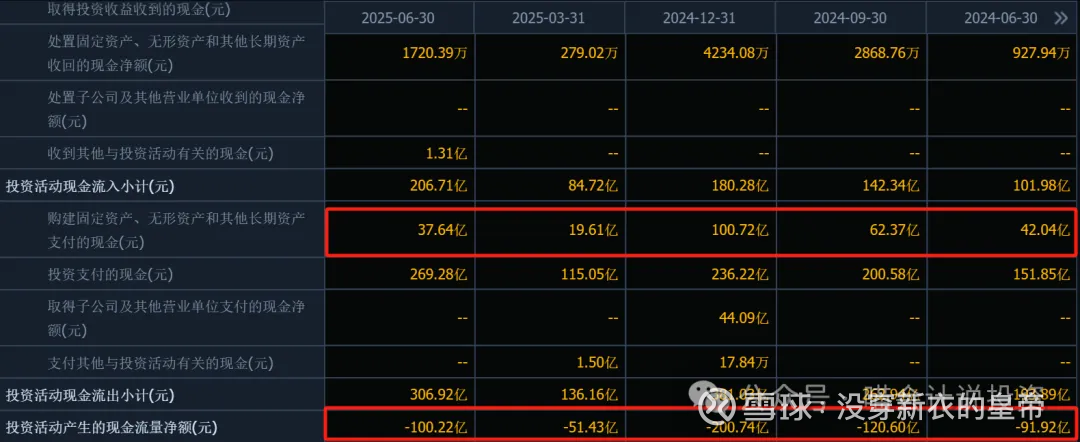

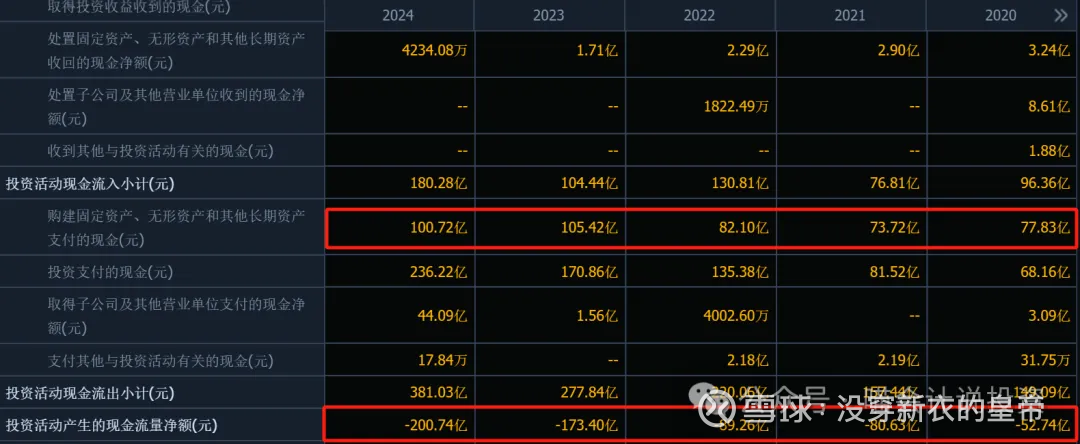

投资活动现金流:

结合季度的和年度的一起看,发现:最近两年真正的“买买买”在100亿左右,前三年在80亿左右;而最近两年多出来的钱去搞了一堆并购,在百亿规模。

我们再来和通过折旧摊销“撸”回来的现金做比较,发现最近两年约为80亿,前三年50-60亿。

“买买买”花的钱略大于通过折旧摊销“撸”回来的钱,考虑到每年的销售规模在上升,可以接受。

筹资活动现金流:

最近两年,问银行借的多、还的少,有点奇怪,经营活动每年赚一两百亿呢,一边新增借款,一边多买理财?分配股利和支付利息放在同一栏很讨厌,等下会专门看股息支付率,到那时候再打开分析。

现金流量表小结:经营活动现金流正常,但是折旧摊销“撸”回来的现金未能完全覆盖“买买买”,可能存在大存大贷的现象(待看资产负债表的时候验证),一半左右的净利润用于分红或支付银行利息。

资产负债结构

流动资产:

现金保持500多亿水平;应收随着业务规模扩张而上升,300-400亿规模,可接受;存货随着业务规模扩张而上升,400亿左右规模,可接受。

非流动资产:

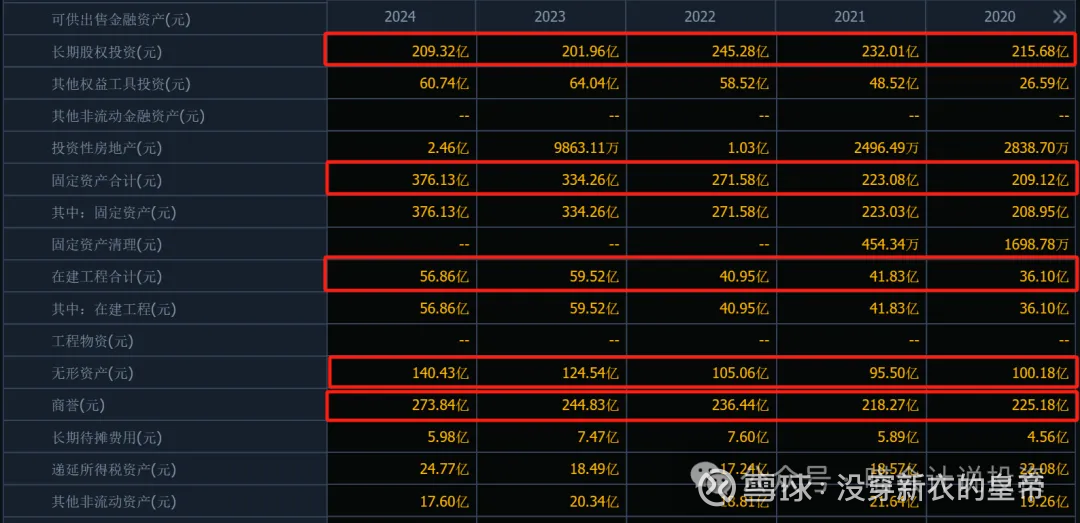

长期股权投资200亿规模,没有增加,就不深究了;

固定资产、在建工程、无形资产(“买买买”形成的资产)从2020年的345.40亿增加到2024年的573.42亿,CAGR=13.5%,远超过收入增长速度,说明资产利用效率降低了;

商誉从225亿增加到274亿,反正也是砸出去的钱,如果叠加上去的话,GAGR=10.5%。

负债:

长短期借款从2020年的270亿逐年增加到400亿的规模;

应付从2020年的575亿逐年增加到759亿,和收入/成本增长速度相当;

合同负债100多亿,随着售出产品的增加而增加。

资产负债表小结:扩表扩的比较厉害,CAPEX和并购玩的比较大,大存大贷和应付比较高,几家卖家电的都这样。

股东回报

股息支付率逐年提高,2025年第一次增加了中期分红(格力经常是有中期分红的,2025年中期反倒取消了中期分红)。

海尔A股上市(1993年)后累计派现486.62亿元;A股派现377.45亿元,H股派现109.17亿元,按当前A股股价计算的总市值为2407.03亿。

格力A股上市(1996年)后累计派现1420.54亿元,按当前A股股价计算的总市值为2263.53亿。

按照2024年每股股息计算海尔A股的股息率为3.76%,H股的股息率4.13%(均未扣税),格力A股同口径股息率为7.42%。

再融资

增发和配股一共6次,合计约72亿元,不过都是十年之前的事情了。

但是仅仅在今年,就发债不断:

• 2025年2月,发行25海尔智家MTN001(绿色两新中期票据),规模15亿元,期限3年。

• 2025年6月,发行25海尔智家MTN002(科创债),规模20亿元,期限3年(同时贴标“绿色+两新+科创”)。

此外,公司还通过股东大会授权,可发行不超过100亿元的境内外债务融资工具,后续也存在其他债券类融资的情况。

打分表

盈利情况:增长迅速(10分)

现金流量表:比较健康,但是CAPEX和并购花钱还是太多(6分)

资产负债表:比较健康,但是资产使用效率越来越低,负债增加过快(6分)

股东回报:虽然逐年提高股息支付率,但是股息率仅在4%左右,上市32年合计仅支付了当年市值20%的股息(6分)

再融资:还是在不停圈钱(0分)

平均分5.6分,刚好不及格。

总结

收入的增长是靠把摊子铺大来实现的,利润的超额增长是靠控销售、管理、研发费用来实现的。

而为了收入的个位数增长所投入的资源——CAPEX、并购、发债、增加银行借款与收入增长规模是不相称的。

导致资产使用效率降低,ROE显著低于格力的水平。

海尔整体看,还是一家好公司,主要问题是股价太贵,直接反映为股息率太低,股东回报远低于格力。

从另外一个角度来看,海尔B的质量是要比格力差的,格力PB只有1.62,而海尔高达2.10,明显贵了。

免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。