喵老师带你详解——中国信达公告确认200亿元一次性净利润!

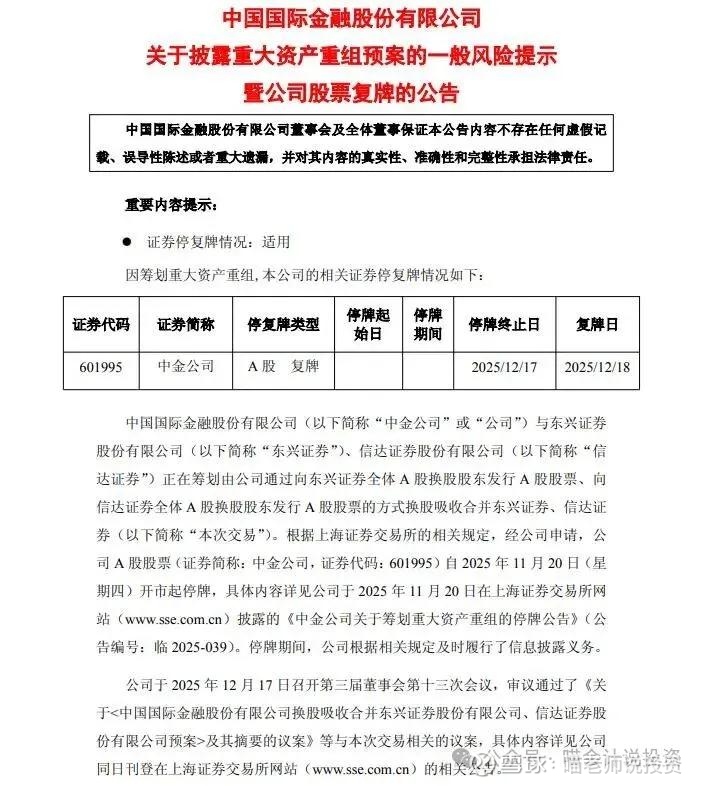

12月17日晚间,中金公司与东兴证券、信达证券同步披露重大资产重组预案,并拟于18日复牌。根据重组预案,本次交易定价以各方董事会决议公告日前20个交易日均价作为基准价格,吸收合并方中金公司作为存续主体,换股价格为36.91元/股,被吸收合并方东兴证券换股价格为16.14元/股,较基准价格溢价26%,信达证券换股价格为19.15元/股。根据上述价格,东兴证券、信达证券与中金公司A股的换股比例分别为1:0.4373、1:0.5188。

中国信达公告确认200亿元一次性净利润

同于12月17日晚间,中国信达资产管理股份有限公司(HK:1359,以下简称“中国信达”)同步披露重大资产重组相关公告,宣布因旗下控股子公司信达证券股份有限公司(601059,以下简称“信达证券”)参与中金公司换股吸收合并交易,确认一次性净利润200亿元,该收益将计入公司当期损益。

为什么同一控制下的股权转让会产生200亿的净利润?!

新手村的同学,一听到200亿利润,马上欢欣雀跃起来了。普通班的同学,冷静下来仔细一想,不对——转让之前中国信达是信达证券的爹,转让之后中金公司是信达证券的爹,而中国信达和中金公司共同的爹是中央汇金啊。同一控制下的股权转让,怎么给整出净利润来了呢???

能提出这样高质量问题来的同学,已经是非常top的同学了,就让喵老师一步一步给大家详解一下吧。

本次交易的核心

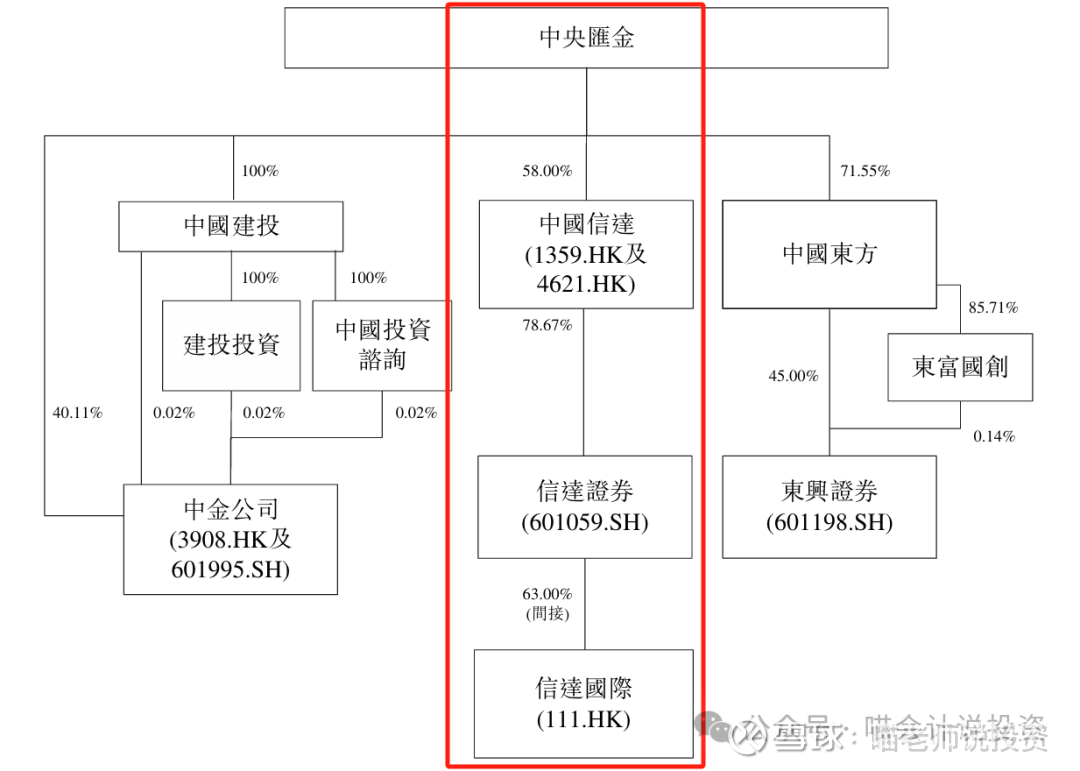

本次交易的核心是中央汇金旗下券商板块整合:吸收合并方为中国国际金融股份有限公司(以下简称“中金公司”),被吸收合并方包括信达证券与东兴证券,三方共同实际控制人为中央汇金投资有限责任公司(以下简称“中央汇金”)。

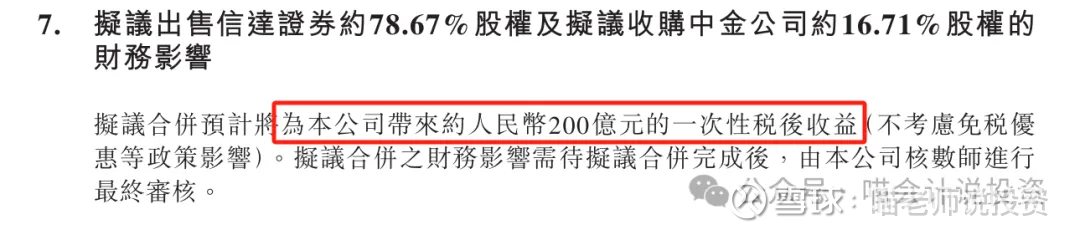

股权关系方面,中央汇金直接持有中金公司40.11%股权,通过中国信达间接持有信达证券78.67%股权,中国信达为信达证券的控股股东;交易采用换股方式推进,中金公司换股价格为36.91元/股,信达证券换股价格按其定价基准日前20个交易日交易均价确定为19.15元/股,双方换股比例为1:0.5188,即每1股信达证券A股可换取0.5188股中金公司A股。本次整体交易金额达1142.75亿元,合并完成后信达证券将注销法人资格,中国信达将持有中金公司16.71%股权。

200亿元一次性净利润的形成逻辑

中国信达本次确认的200亿元一次性净利润,核心是处置信达证券控股权所产生的长期股权投资处置收益,其计算逻辑基于“换股对价与股权账面成本的差额”,具体形成路径如下:

1. 股权持有基础:中国信达作为信达证券的控股股东,持有其78.67%的股权,该部分股权在公司财务报表中以“长期股权投资”科目核算,账面成本为历史投资成本及后续权益调整累计金额。

喵老师注:这里的账面成本不是股价,信达证券这家A股上市公司的PB常年大于1,基本在2.5-3.2倍之间,2025年Q3因为各种合并传闻发酵,股价较高,PB在3倍以上。本次的换股中国信达股权溢价收益的根源在这里。

2. 换股对价计算:根据本次交易定价规则,中国信达持有的每1股信达证券股权可换得0.5188股中金公司A股,中金公司换股价格36.91元/股为市场化定价(基准日前20个交易日均价),因此中国信达所持信达证券股权对应的换股对价总额=信达证券总股本×78.67%×0.5188×36.91元/股。

3. 收益确认核心:本次交易中,信达证券换股价格19.15元/股市场估值(因流通盘较小、以及合并传闻炒作等因素,估值处于行业较高水平)较高。中国信达处置该部分股权的收益=换股对价总额-持有信达证券股权的账面成本,该差额经核算后确认为200亿元一次性净利润。

4. 对中国信达的影响:该笔收益属于非经常性损益,不影响公司核心主业的持续盈利能力,也没有现金流入。

喵老师说的赤裸裸一些:就是用重度虚高市值的信达证券的股票,换成了轻度虚高市值的中金公司的股票,而之前账上对信达证券的投资是按照成本计价的,体现了一次性的收益。只要不卖中金公司的股票,这笔收益只是纸上富贵,看得到摸不着!

5. 中金公司后续股价波动对中国信达报表的影响:在股权置换之后,中国信达变为持有中金公司股权了,约13.24亿股,占中金公司扩股之后总股本的比例:16.71%。那以后中金公司的股价狂涨,中国信达的利润岂不是好看的不要不要的?

基本上两种选择:

交易性金融资产(FVTPL):以公允价值计量,变动计入当期损益,中金股价上涨可直接确认收益;适合短期交易或需盯市反映业绩的情形。

其他他权益工具投资(FVOCI):以公允价值计量,变动计入OCI(其他综合收益),股价波动不影响当期利润;仅适用于非交易性权益工具且主动指定,处置时累计OCI一般转入留存收益,不进损益。

到底做哪种选择,中国信达没有披露,喵老师替信达管理层定了:铁定是第二种FVOCI啊:

从持有目的来看,中央汇金通过中国信达间接持有中金公司的股权,不可能是用来短期交易获利的;

从持有时间来看,本次换股,中国信达承诺3年不会减持中金公司的股权。

所以是妥妥的FVOCI,放交易性交融资产(FVTPL)显然缺乏依据。那些疯狂叫嚣中金公司股价涨到50块,中国信达就能到涨3块的,天亮了,可以醒醒了。

同一控制下并购的会计处理特殊逻辑解析

按照企业会计准则,同一控制下企业合并的核心原则是“权益结合法”,即合并方取得被合并方股权时,按被合并方净资产账面价值入账,差额计入资本公积,不确认当期损益,这也是市场对同一控制并购的常规认知。

但本次中国信达部分收益计入净利润,核心差异在于交易角色与处置性质的不同:

若交易中中国信达作为“合并参与方”,与中金公司共同整合为新的存续主体,则属于典型的同一控制下企业合并,交易中股权置换的差额需计入资本公积,因未发生真实的“资产处置”,仅为同一控制下的资源重组,不产生损益。

本次交易属于处置子公司股权:中国信达在本次交易中并非“合并方”或“被合并方”,而是作为“子公司股权处置方”,将持有的信达证券78.67%股权全部转换为中金公司股权。该行为本质是“处置长期股权投资”,而非同一控制下的合并整合——中国信达通过交易完全退出对信达证券的控制,换取了对中金公司的股权投资,属于市场化的资产处置行为。

我们如果再往上看一层,站在中央汇金的角度上,本次股权置换完全是在他所控制的架构之内,所以中央汇金是不能确认利润的。

问卷调查

最后做个问卷调查:

今天晚九点,在腾讯会议给大家做一场培训。

免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。