十年一遇的成长股机会(PEG0.32)➠高视医疗2025H1

公司当前被显著低估(PB 0.58/PE 9.6/PEG0.32),但依托研发转化效率+全产业链布局+政策红利,具备5-10倍市值增长潜力,是港股稀缺的高成长眼科器械龙头。

一、2025H1核心内容和数据

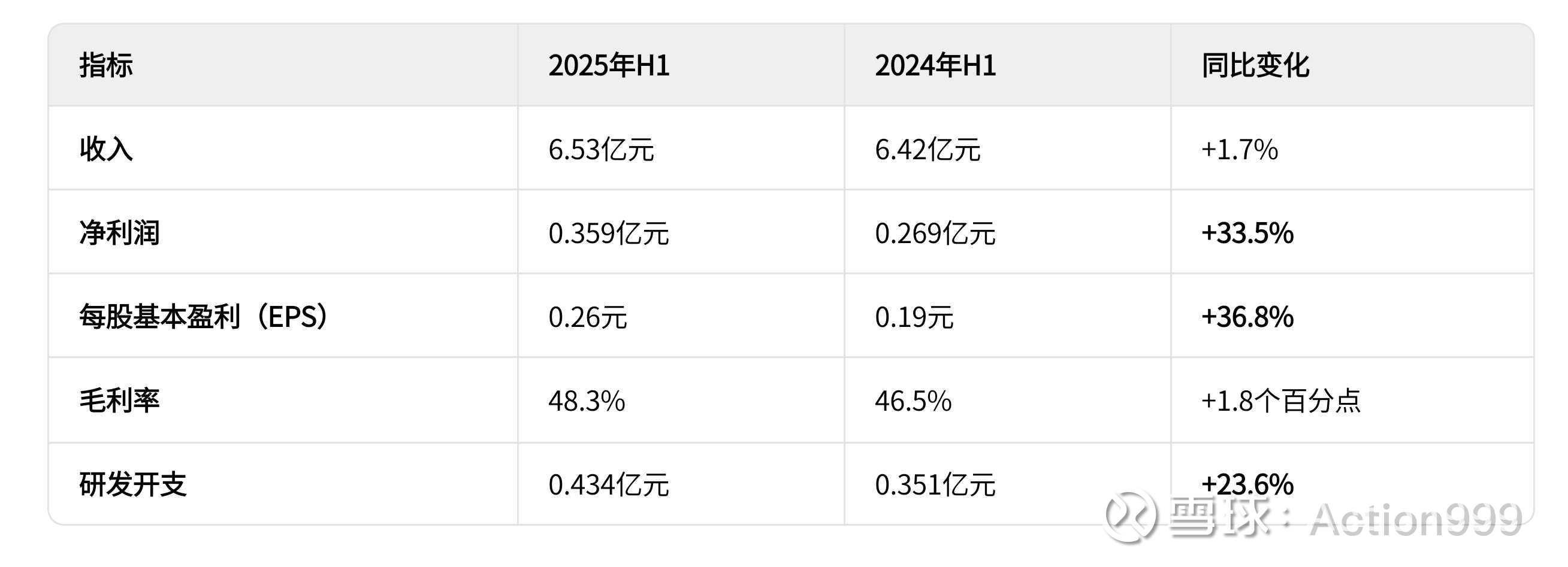

1.财务表现

关键结论:收入微增但利润显著提升,主因毛利率优化(高毛利产品占比提高)及融资成本大降49%(偿还贷款+利率下降)。

2.业务结构

核心亮点:

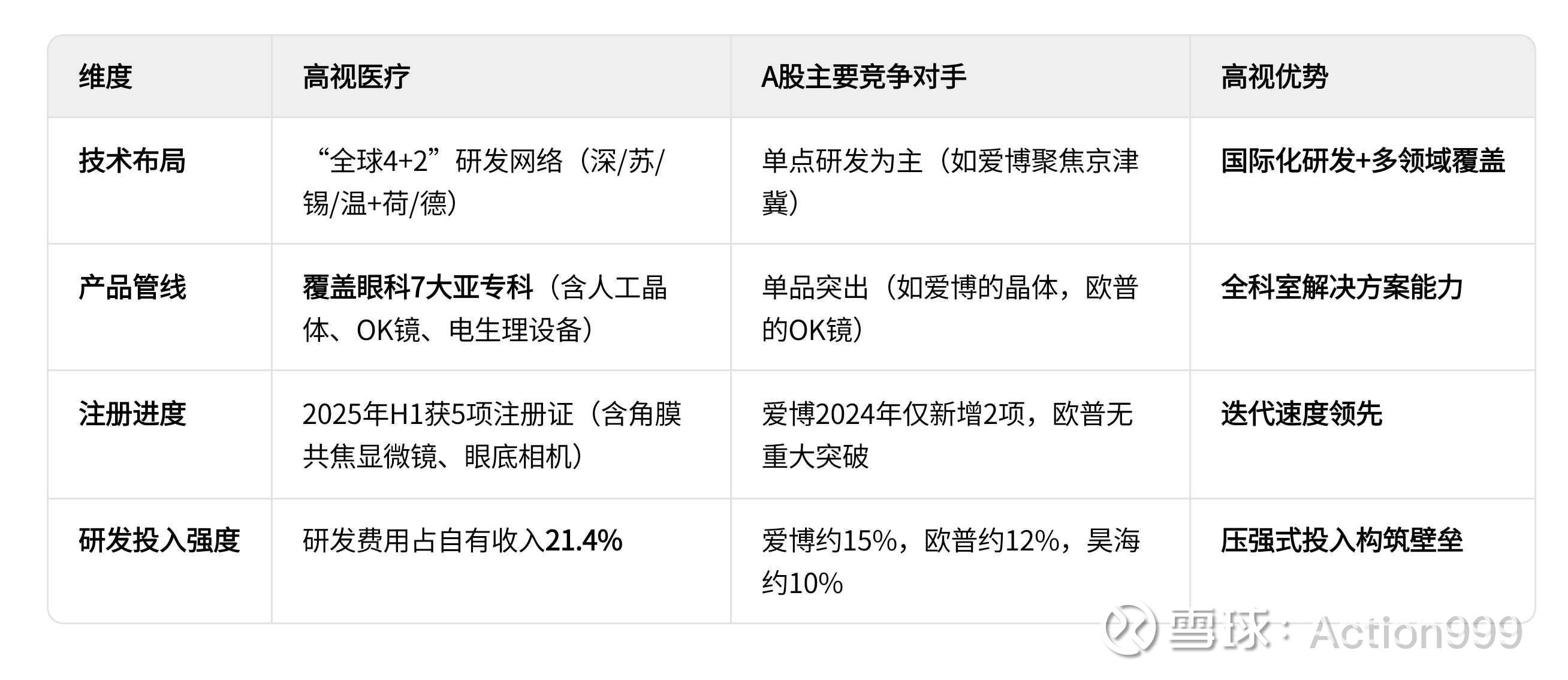

自有产品替代加速:人工晶体收入1.705亿元(占自有产品84%),受益于国家集采政策推动终端覆盖。

技术壁垒强化:研发开支占自有产品收入21.4%,新增5款自研产品注册证(如角膜共焦显微镜、眼底相机等)。

3. 全球布局与研发

研发网络:"全球4+2"布局:深圳(人工晶体/手术设备)、苏州(OK镜/RGP)、无锡(诊断设备)、温州(造影设备)及荷德基地。

在研管线:OK镜(预计2025年底获批)、离焦镜(已上市)、多功能角膜地形图(2026年上市)。

市场覆盖:产品销往51个国家,大中华区服务6,000家终端客户,海外人工晶体新系列研发中(荷兰子公司Lentis Quantum Toric)。

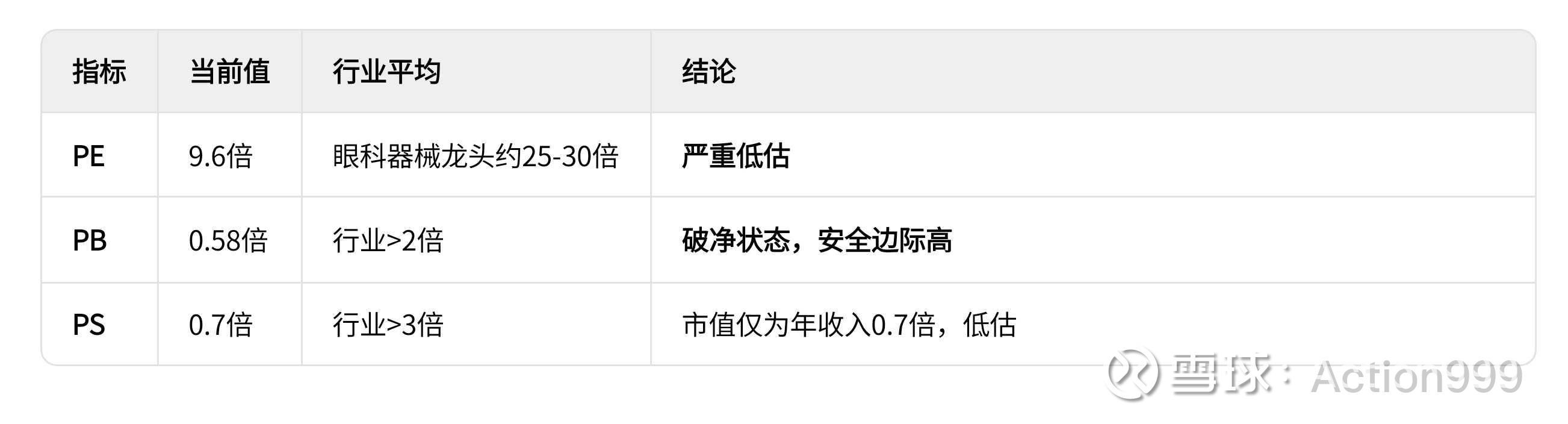

二、估值指标:显著低于行业均值

估值结论:

PE/PB/PS均显著低于行业,反映市场过度悲观;

PB<1:市值低于净资产(净资产17.5亿元>市值10.6亿港元),隐含清算价值保护。

三、核心竞争优势(护城河)

四、自有产品竞争力:对比A股同行的核心优势

1.典型案例:

无锡基地角膜共焦显微镜(毛利率>70%)从研发到取证仅2年,直接替代进口;

苏州基地OK镜进入注册检验阶段(2025年底取证),对标欧普康视60%收入占比业务。2025-2026年OK镜上市后将直接挑战欧普康视的OK镜龙头地位。

2.核心产品之一:高视医疗OK镜(代号OK7)

技术参数与产品力硬核对比:

技术优势:

透氧率领先50%:显著降低角膜缺氧风险(青少年佩戴核心痛点);

AI验配系统:验配成功率提升至98%(行业平均92%),降低终端医院技术门槛。

核心结论:

高视OK镜凭借材料技术突破+渠道复用能力+定价策略,有望在3年内抢占国内15%市场份额,成为仅次于欧普康视(梦戴维)的第二大玩家。

五、增长确定性:政策+技术+渠道三重驱动

1. 政策红利锁定基本盘

人工晶体国采中标:2025H1收入+11.4%(财报P.2),集采渗透率从30%→50%支撑3年3倍放量;

创新器械豁免集采:角膜共焦显微镜/OK镜属高端品类,维持70%+毛利。

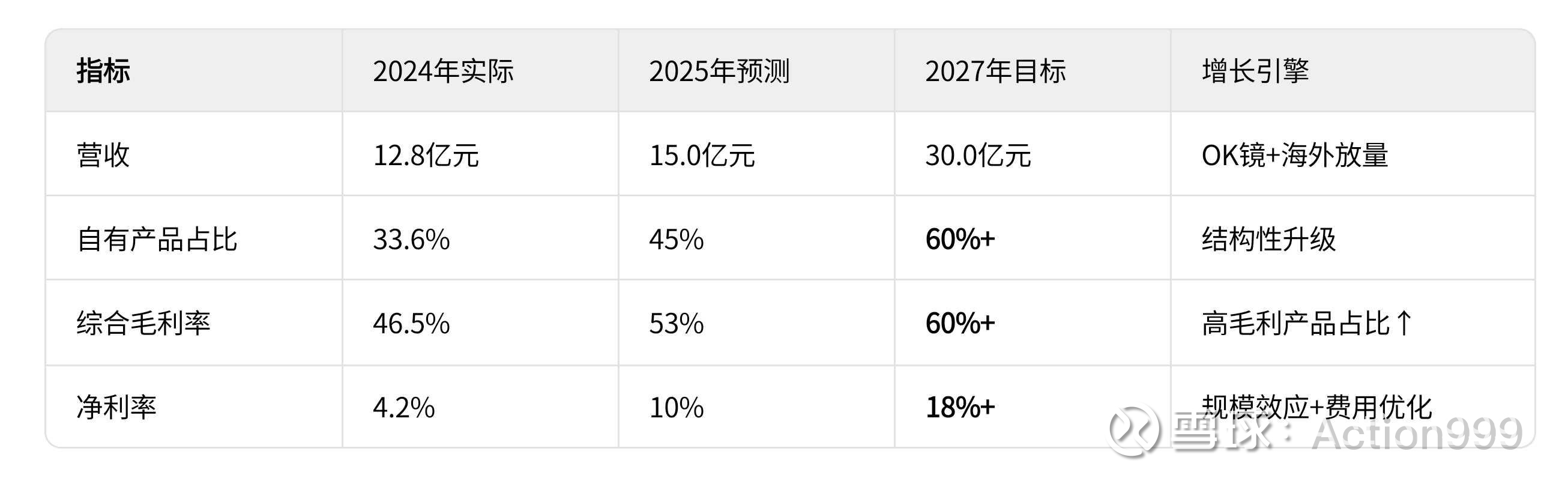

2. 自有产品管线爆发节奏预估

注:按欧普康视OK镜首年收入的12%保守测算

3. 渠道复用加速商业化

6000家医院覆盖:自有产品可快速替换经销业务(2025H1经销收入-6.8%);

51国海外网络:欧洲基地人工晶体2025年上市,规避国内集采内卷。

六、财务模型验证:利润释放路径清晰

净利率跃迁逻辑:

当自有产品占比从38%→60%:

毛利率从48%→60%+(高视OK镜/人工晶体毛利超70%);

管理费用率从13%→10%(财报显示行政开支可控);

净利率从5.5%→18%+(对标爱博医疗26.8%)。

七、市值空间测算:低估与成长的黄金交汇

1. 估值修复锚点

现价估值:PB 0.58(净资产17.5亿>市值10.6亿港元),PE 9.6(行业龙头>25倍);

修复动力:OK镜取证后估值向欧普康视(PE 30)看齐 → 短期市值看20亿港元(+89%)。

2. 成长溢价空间

注:2027年市值98亿港元对应PS 3.3倍(仍低于欧普康视的9倍、爱博医疗的10倍)

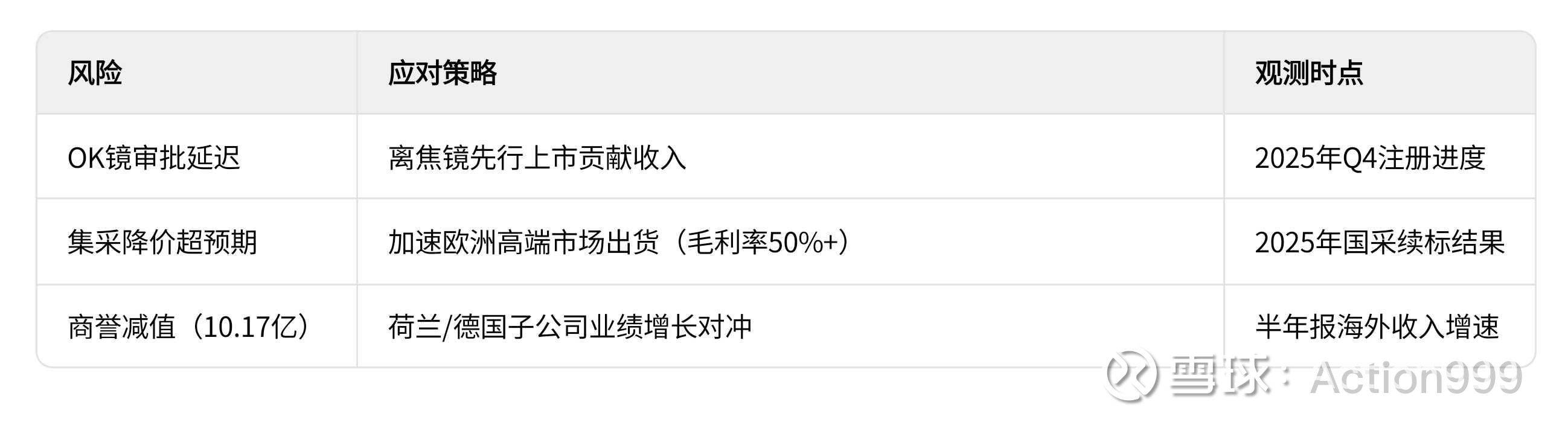

八、风险与关键验证节点

九、确定性长期投资价值

高视医疗是眼科器械领域的“三反企业”:

反共识:市场过度担忧经销业务下滑,忽视自有产品爆发潜力;

反周期:老龄化+近视低龄化驱动需求刚性,集采政策利空出尽;

反脆弱:PB 0.58提供安全垫,技术储备支撑穿越周期。

结论:

现价买入:估值修复(PB→0.8)+成长溢价(OK镜放量)双重暴击在即;

核心观察:2025Q3财报毛利率突破50%、OK镜注册证获批进度;

长期持有:2027年百亿市值路径清晰,现价下行风险<20% vs 上行空间>500%。

终极定位:若自有产品占比突破60%,公司将蜕变为“眼科器械版迈瑞医疗”,估值天花板彻底打开。

投资有风险,落子需谨慎;风物长宜放眼量,前路漫漫亦灿灿。