持续研发投入驱动自有产品崛起,打造自我强化、协同共生的商业生态系统➠高视医疗

高视医疗2025年中期报告清晰地展示了公司正处于从“规模增长”向“质量增长”的战略转型期。其核心特征在于,通过持续加大的研发投入,驱动自有产品线丰富和收入结构优化,最终实现盈利能力的显著提升。

一、财务表现:利润增长远超营收的质量提升

2025年上半年,高视医疗最引人注目的财务表现是其利润增速远超营收增速。

收入与利润:

公司实现营业收入6.53亿元,同比增长1.7%;而归母净利润为3797.4万元,同比增长33.4%。这种“利润增速远高于收入增速”的现象,是企业内部经营质量提升的典型信号。

毛利率改善:

报告期内,公司毛利为3.16亿元,毛利率达到48.3%,同比提升了1.8个百分点。这主要得益于高毛利的自有产品和技术服务收入占比提升。

运营效率:

公司融资成本大幅下降49.0%,同时短期借款减少45.99%,表明财务结构优化和现金流管理能力增强。

表格化展示其2025年上半年各业务板块的收入构成及增长情况:

二、核心驱动力:研发投入进入密集兑现期

公司业绩质量提升的核心驱动力来自于其坚定且高效的研发投入战略。

投入持续加码:

2025年上半年研发开支为4340万元,同比增长23.6%。研发投入占自有产品收入的比例高达21.4%,较2022年的13.3%大幅提升,表明研发强度与聚焦自有产品创新的战略导向非常明确。

成果密集产出:

2025年上半年,公司自有产品组合已扩大至72项。多款关键自研产品在期内获批上市,包括角膜共聚焦显微镜、人工晶状体植入系统、频域生物测量仪等。这不仅丰富了产品线,也直接推动了收入结构的优化。

三、战略布局:“双轮驱动”与全球化研发

高视医疗的竞争壁垒建立在清晰的“自研产品+高端代理”双轮驱动模式和全球化的研发布局之上。

独特的商业模式:

代理业务为公司提供了稳定的现金流和覆盖全球51个国家的成熟销售网络,而自有产品的研发则着眼于长期竞争力和更高的利润空间。这种模式在当前国产化率尚低的眼科手术设备领域尤为重要。

全球化的研发布局(“全球4+2”):

公司在深圳、苏州、无锡、温州及荷兰、德国设有研发生产基地。这种布局不仅有利于整合全球技术资源(如其荷兰人工晶状体生产基地成功获得MDR CE认证),也为其产品进入国际市场铺平了道路。

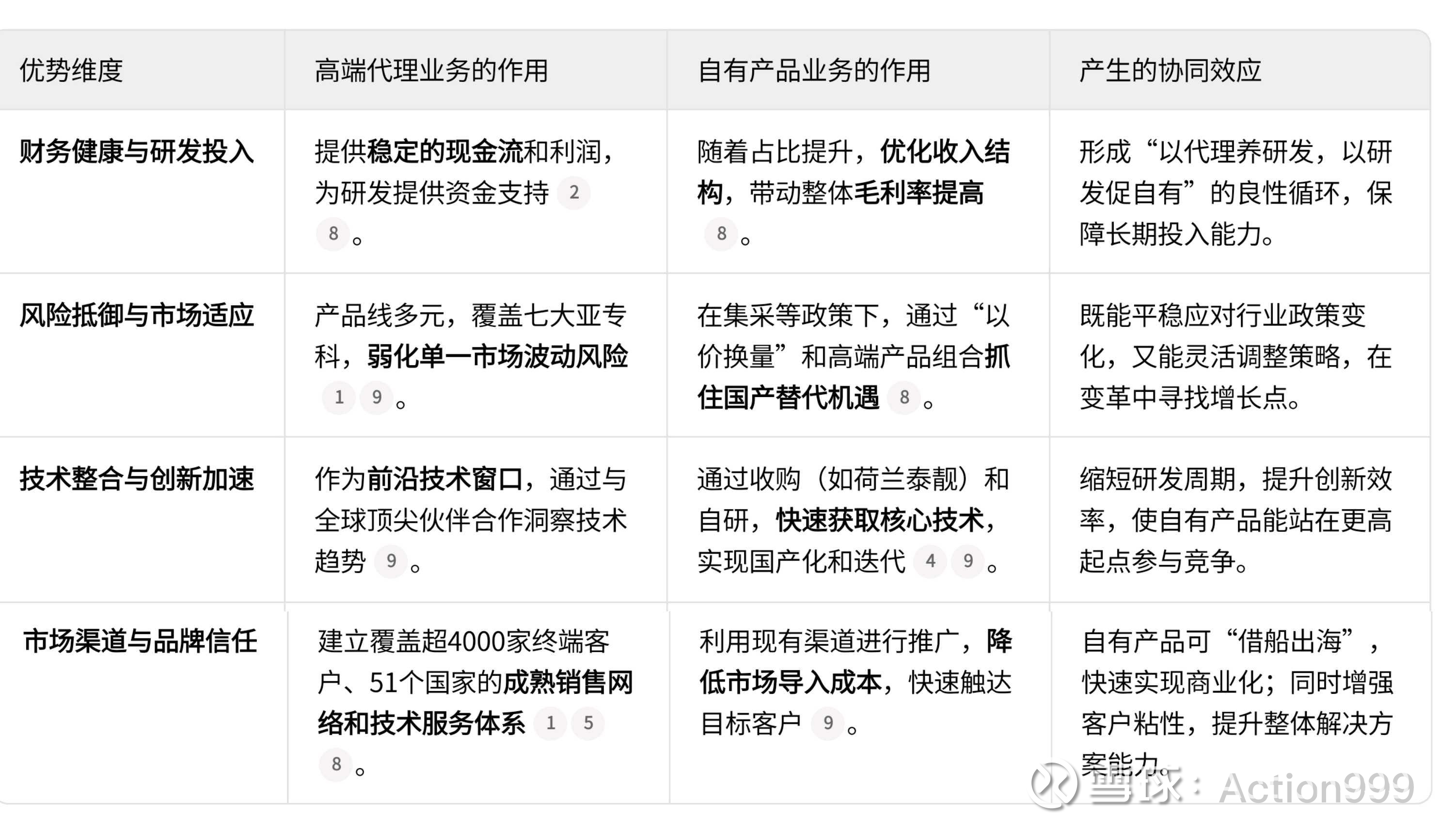

高视医疗所践行的“自研产品+高端代理”双轮驱动模式,在眼科医疗器械行业中构建了一套颇具特色的竞争优势。这套模式的核心在于,通过高端代理业务获取稳定现金流和深入市场的渠道,同时反哺自有产品的研发与创新,最终实现两者协同并进。

这套模式几个核心优势的相互作用

模式的战略纵深与行业影响

高视医疗的“双轮驱动”不仅仅是业务板块的简单叠加,更是一种具有战略纵深的布局。

推动国产替代与国际化:

该模式顺应了医疗器械国产化、高端化的大趋势。高视医疗通过收购海外优质资产(如荷兰泰靓、德国罗兰),不仅获得了国际领先的技术和专利,还直接接管了其全球销售网络,从而实现了从“引进来”到“走出去”的跨越,加速了国产高端眼科器械的国际化进程。

未来增长点:

公司在研的OK镜(预计2025年底或2026年初获批)、超乳玻切一体机等产品,将是其未来在视光和手术治疗领域重要的增长引擎。

总而言之,高视医疗的“双轮驱动”模式最独特的地方在于,它并非简单的“两条腿走路”,而是构建了一个自我强化、协同共生的商业生态系统。它巧妙地将短期稳定的现金流与长期创新的核心竞争力相结合,将全球视野下的技术整合与本土化的市场深耕相结合,从而在充满机遇与挑战的眼科医疗器械赛道中,建立了难以被轻易复制的综合壁垒。

💎 总结

高视医疗2025年上半年的业绩表明,公司正成功地从一家以分销为主的企业,向具有自主创新能力和全球化布局的眼科医疗解决方案提供商转型。其通过持续研发投入驱动自有产品崛起,优化收入结构,从而在复杂的市场环境中实现了有质量的增长。这一转型路径对于观察中国医疗器械企业的升级具有典型的参考意义。