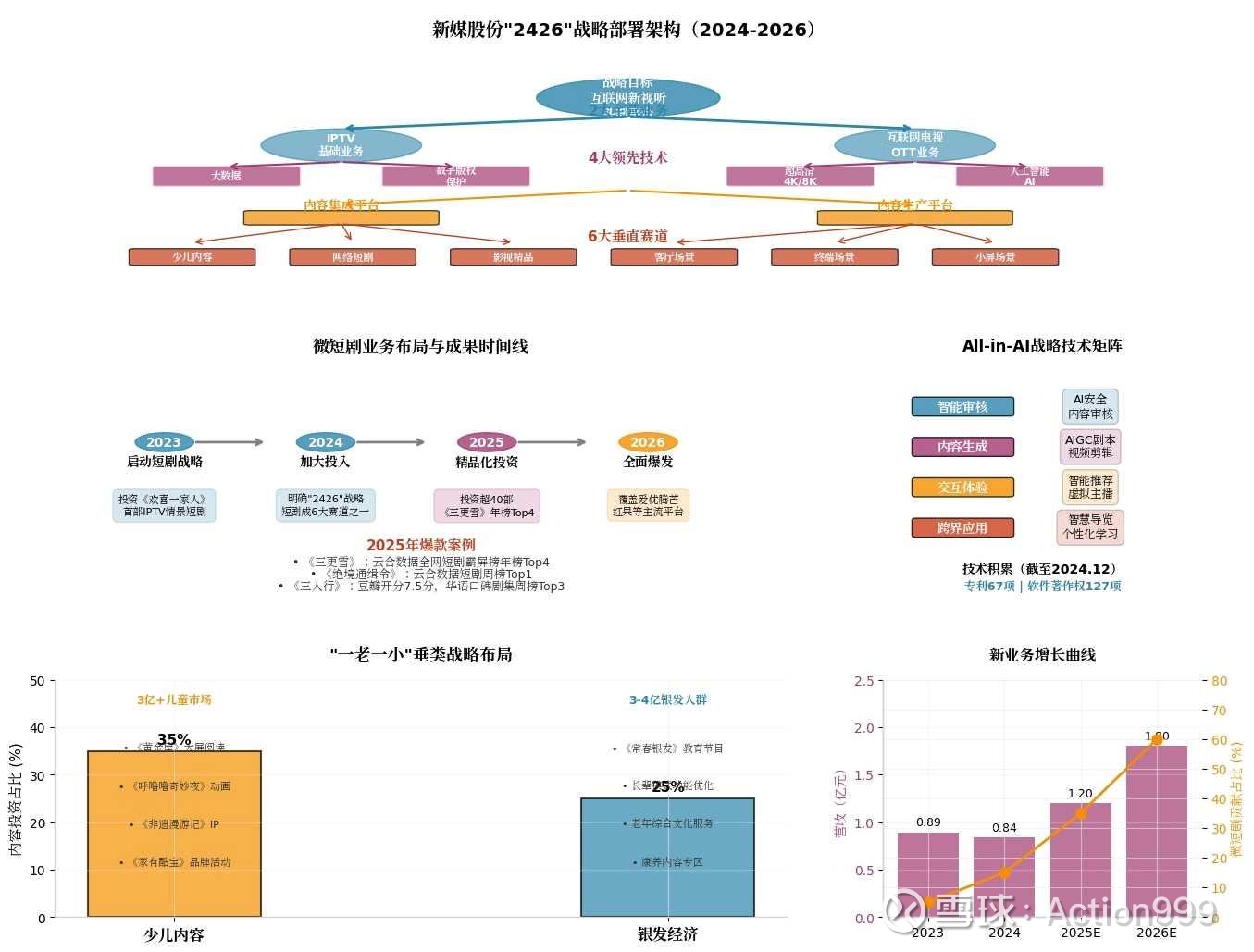

新媒股份“2426”战略

新媒股份在微短剧、AI应用等领域的布局远比市场认知的要深入和系统,进一步凸显了其估值被低估的程度。

核心:新媒股份的"2426"战略体系

新媒股份并非被动应对行业变化,而是从2024年起实施了系统性的"2426"战略部署(2024-2026年):

一、微短剧业务:从"试水"到"爆款制造机"

1. 战略布局时间线

2. 2025年爆款成绩单(已验证)

新媒股份的短剧投资命中率极高,已涌现多部现象级作品:

《三更雪》:云合数据全网短剧霸屏榜10月月榜Top1、年榜Top4

《绝境通缉令》:云合数据45周短剧周榜Top1、11月月榜Top2

《三人行》:豆瓣开分7.5分,荣登豆瓣华语口碑剧集周榜Top3

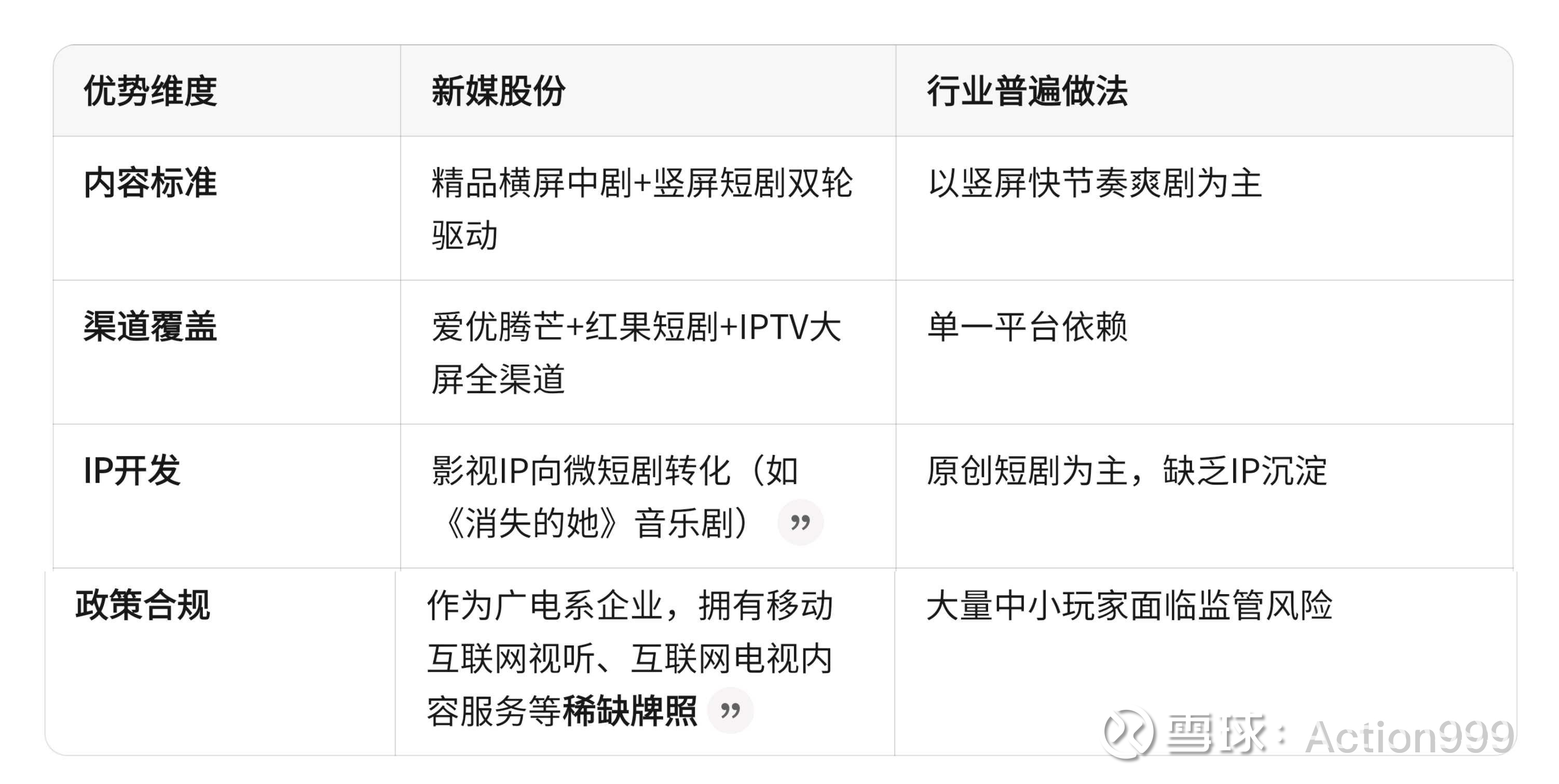

投资逻辑:公司坚持"综合剧本评估、项目质量、主创团队、播放渠道、政策风险及财务模型"的多维审慎评估体系,这与市场上大量粗制滥造的短剧形成鲜明对比。

3. 差异化竞争优势

二、All-in-AI战略:技术赋能的全场景应用

新媒股份自2024年起明确推行All-in-AI战略,将AI作为转型升级的核心驱动力,重点布局方向:

1. 具体应用场景

2.技术积累(截至2024年12月)

专利67项 + 软件著作权127项

荣获王选新闻科学技术奖一等奖等5项省部级科技奖项

与华为共建"超高清技术创新与应用国家广播电视总局重点实验室"

与科大讯飞共建"元宇宙XR联合创新实验室"

三、"一老一小"垂类战略:精准卡位高价值人群

新媒股份敏锐捕捉到3亿+儿童市场和3-4亿银发人群的战略机遇,针对性布局:

1. 少儿内容生态(投资占比约35%)

2. 银发经济布局(投资占比约25%)

市场洞察:中国老年人文化消费意愿强烈,且大屏是其主要娱乐终端,新媒股份的IPTV/OTT渠道优势在此场景下具有不可替代性。

四、数字商品与电商:隐藏的变现潜力

新媒股份正在探索数字商品业务,这是一个被市场严重忽视的新增长点:

业务规划

增资南方融创公司:联手互联网电商头部企业(未披露具体名称,推测为阿里/京东/拼多多之一)

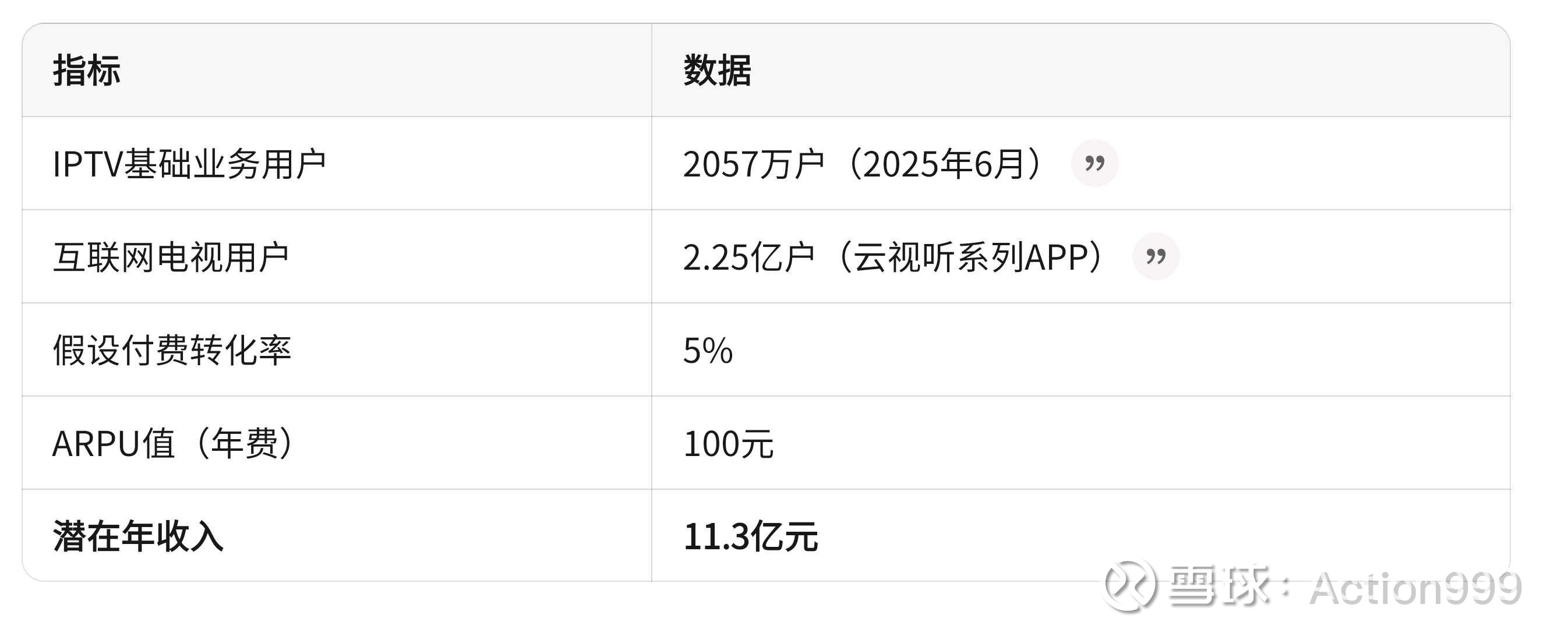

整合会员资源:喜粤TV超1950万用户、云视听系列APP 2.25亿用户的流量变现

分发与聚合运营:提供虚拟权益、会员增值服务等数字商品

变现潜力测算

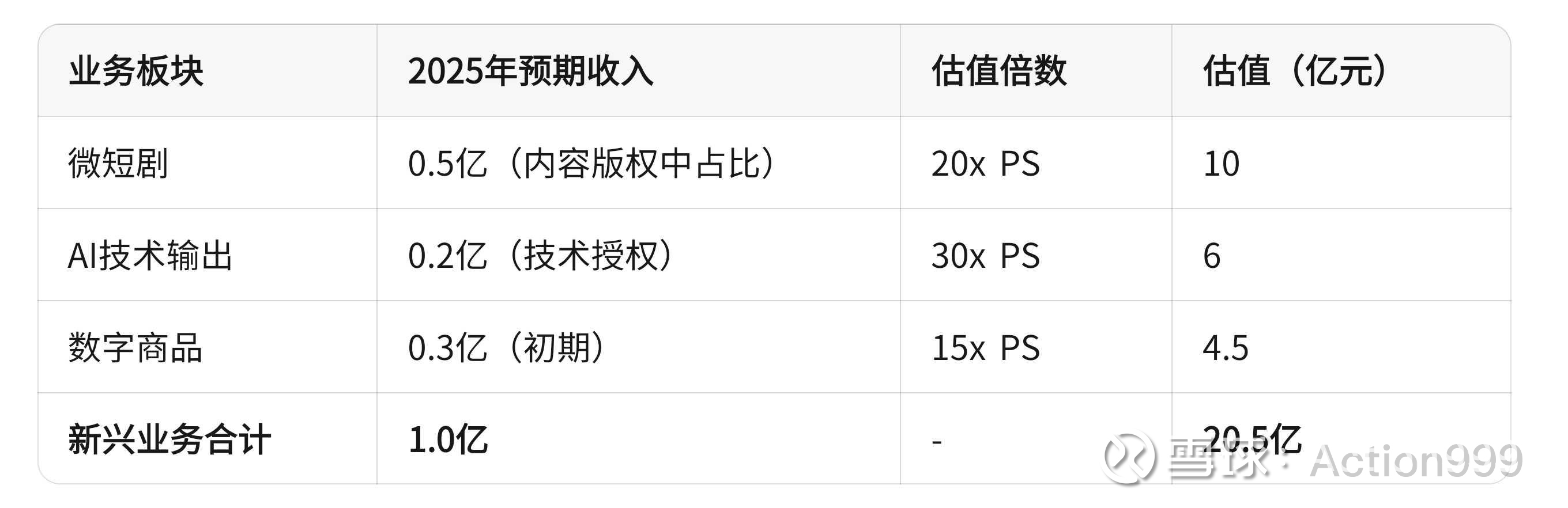

五、估值重估:为什么市场看错了新媒股份?

分部估值测算

当前新媒股份市值仅103.85亿,新兴业务价值占比近20%,但市场完全未给予溢价。

六、结论:被低估的"隐形冠军"

新媒股份在新兴赛道的布局呈现三大特征:

1. 系统性:不是零散尝试,而是"2426"战略下的体系化布局

2. 差异化:依托广电牌照优势和大屏渠道,走精品化路线

3. 高命中:短剧投资爆款率远超行业平均水平

投资启示:

短期:6.23%股息率提供安全边际,14倍PE处于历史低位

中期:微短剧、AI应用、数字商品等新业务逐步贡献业绩

长期:"一老一小"垂类战略卡位人口结构红利,IPTV/OTT渠道价值重估

风险点:

IPTV基础业务确实面临增长天花板(2025H1同比-1.08%)

新业务投入期可能拉低短期利润率

数字商品业务与电商巨头合作的落地进度存在不确定性

综合来看,新媒股份当前估值仅反映了传统业务的悲观预期,完全未计入新兴业务的期权价值,这正是其相对于海看股份(30倍PE)的估值洼地所在。