高视医疗未来增长引擎已明确

基于公司2025年年报核心数据、当前市值(9.35亿港元,股价6.32港元,对应人民币市值约8.63亿元,汇率按1港元=0.9227人民币测算),从估值、盈利、成长、行业、护城河、风险收益等全维度,对公司长期投资价值进行系统性拆解。

一、核心估值指标:处于历史与行业绝对低估区间,安全边际极强

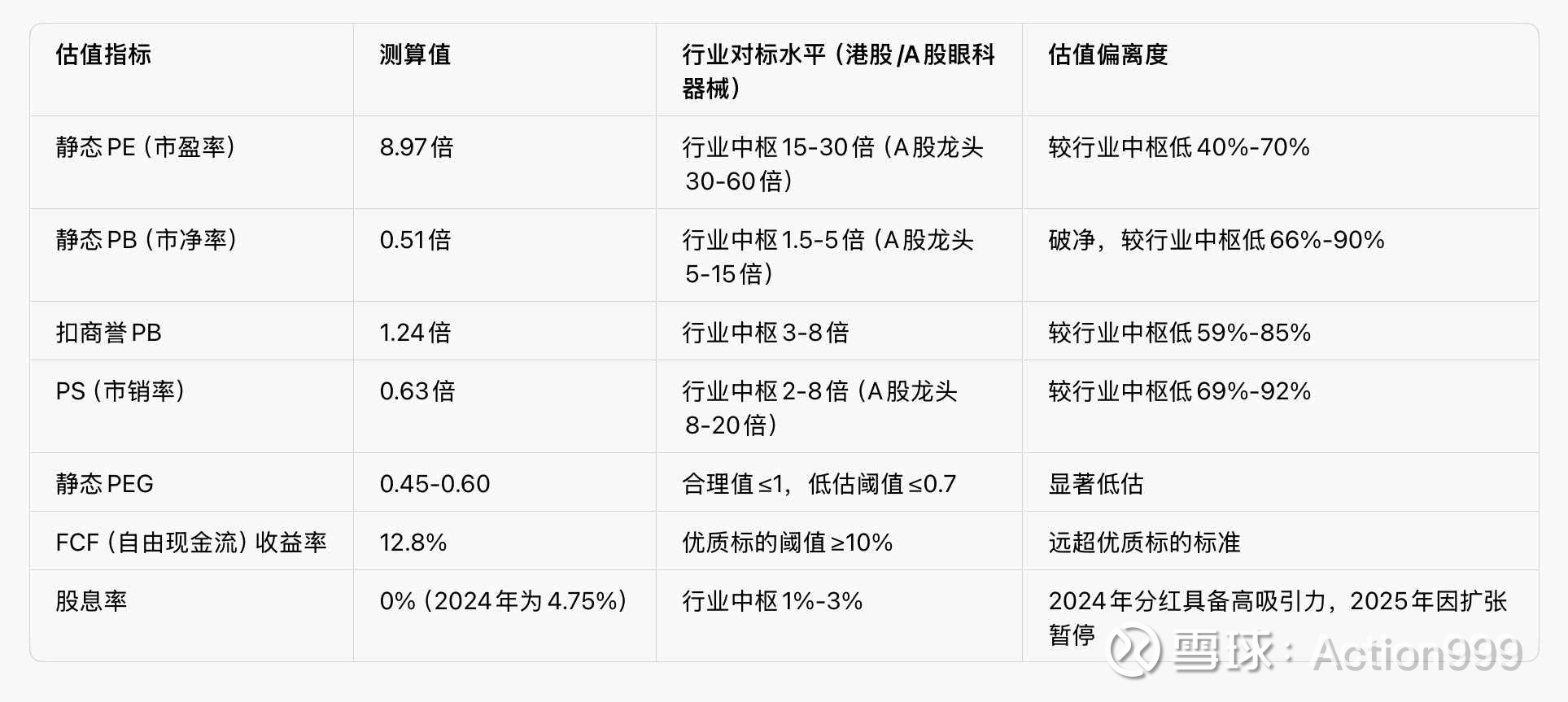

1. 核心估值指标测算(2025年静态口径)

2. 估值核心结论

公司当前估值处于港股医疗器械板块、全球眼科器械赛道的绝对底部区间,即使对比港股低估值的传统制造业,估值仍具备显著优势;

破净状态提供极强安全垫:公司归母净资产16.88亿元人民币,是当前市值的1.96倍,即使扣除9.93亿元商誉,扣商誉净资产仍达6.95亿元,覆盖当前市值的80.5%,极端清算场景下股东仍具备本金保障;

现金储备充足:截至2025年末,公司现金及现金等价物+定期存款合计4.38亿元人民币,占当前市值的50.8%,有息负债仅4.50亿元,几乎处于净现金状态,无债务暴雷风险。

二、盈利能力与盈利质量:利润逆势增长,盈利含金量行业领先

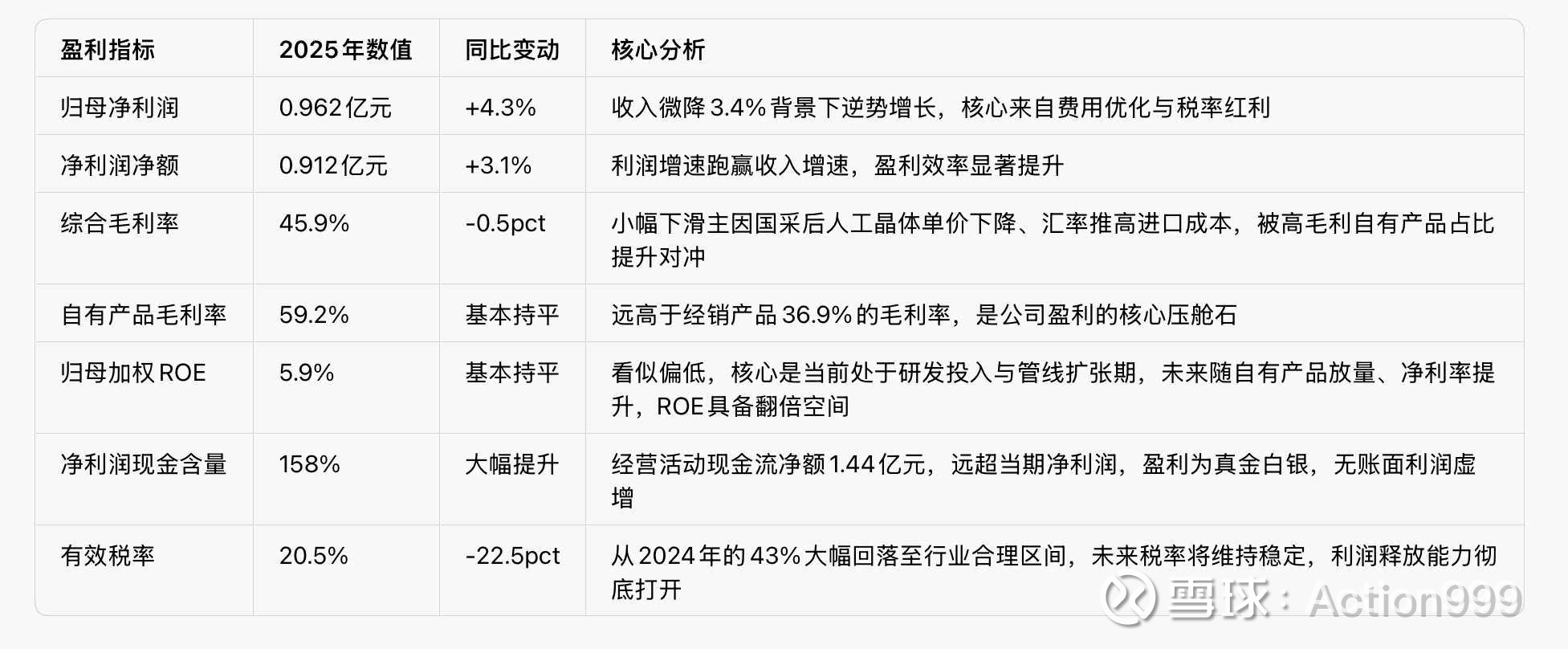

1. 核心盈利指标拆解

2. 盈利质量核心亮点

收入结构持续优化:高复购、高稳定性的耗材+技术服务收入占比从2024年的52.9%提升至2025年的61.8%,其中耗材收入同比增长15.7%,彻底摆脱了对一次性设备销售的依赖,盈利的抗周期能力大幅增强;

费用结构战略性优化:2025年研发投入逆势增长18.1%,研发费用率提升至6.7%,占自有产品收入比例达21.6%,处于行业第一梯队;同时融资成本同比下降46.6%,商誉减值风险基本出清,非刚性支出大幅收缩;

自由现金流创造能力极强:2025年自由现金流1.10亿元,FCF收益率达12.8%,意味着仅靠经营现金流,7.8年即可收回全部投资成本,远超A股、港股绝大多数医疗器械标的。

三、未来成长空间:多增长曲线共振,3年净利润复合增速中枢20%

公司成长逻辑清晰,短期有存量业务修复,中期有核心管线兑现,长期有国际化与全品类布局打开天花板,未来3年净利润复合增速保守15%、中性20%、乐观25%。

1. 第一增长曲线:存量核心业务持续放量

人工晶体业务:2025年收入3.59亿元,同比增长13.2%,再创历史新高,已成为公司境内第一大产品线。国采落地后,公司通过降价实现了客户覆盖与用量的大幅提升,完全抵消了单价下滑的影响;同时海外市场突破顺利,荷兰子公司产品拿到MDR CE认证,进入东南亚市场,未来国内+海外双轮驱动,有望维持10%-15%的年复合增速;

技术服务业务:2025年收入2.38亿元,同比增长5.3%,依托全国133名工程师的7*24小时服务网络,绑定近5000家终端医院,未来随设备保有量提升,服务收入有望维持5%-10%的稳健增长;

经销业务触底回升:2025年经销收入同比下滑14.9%,已处于历史底部,未来随宏观经济修复、医院采购回暖,叠加代理的新产品陆续获批,有望止跌回升,从拖累项转为中性甚至正向贡献。

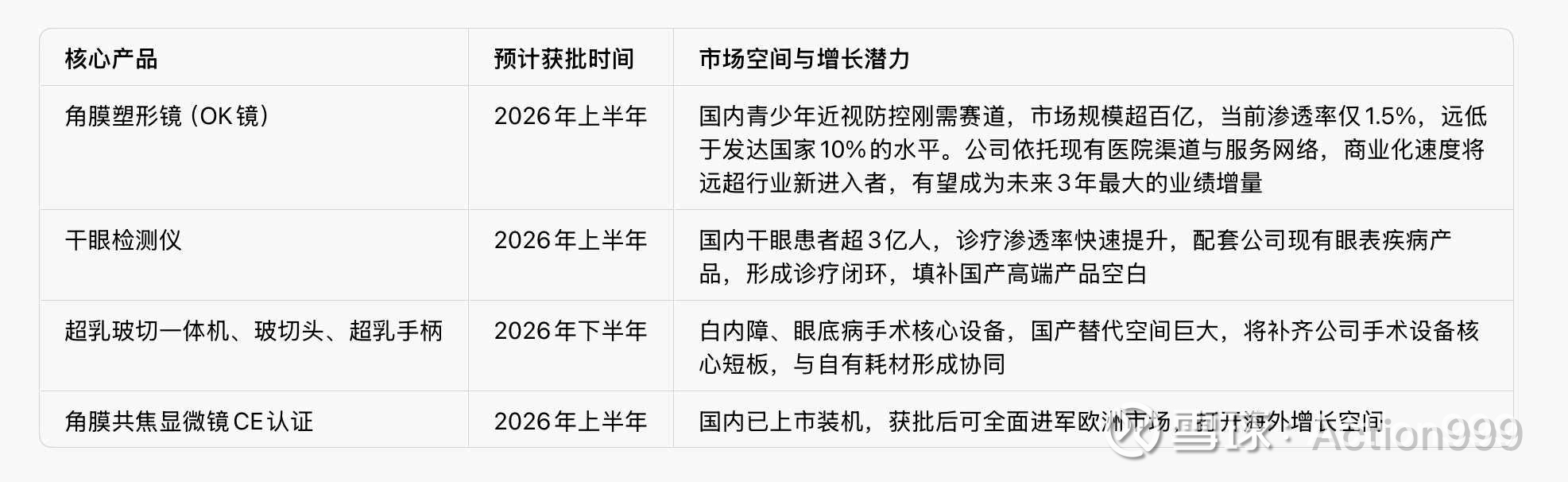

2. 第二增长曲线:2026年核心管线密集兑现,打开全新增长空间

2026年是公司的产品兑现大年,多款重磅产品将陆续获批上市,贡献长期增量:

3. 第三增长曲线:国际化与全品类布局,长期天花板打开

公司产品已销往全球50多个国家和地区,自有产品海外收入持续增长,荷兰子公司的人工晶体已进入东南亚、欧洲市场,未来随更多产品拿到国际认证,海外收入占比有望持续提升,对冲国内集采与行业竞争风险;

公司产品已覆盖7大眼科亚专科,是国内少有的能提供眼科全品类产品+技术服务的厂商,未来通过自研+合作+收购,持续完善产品矩阵,有望成长为国内眼科器械平台型龙头。

四、行业景气度与政策趋势:长坡厚雪赛道,国产替代政策红利持续释放

1. 行业景气度:长坡厚雪的黄金赛道

眼科医疗器械是医疗器械行业中增速最快、确定性最强的细分赛道之一:

需求端刚性增长:国内老龄化加剧,60岁以上人口超2.8亿,白内障、青光眼、眼底病等老年眼病患者持续增加;同时青少年近视率超50%,近视防控需求爆发;屈光手术、干眼诊疗的渗透率持续提升,行业需求长期刚性增长;

市场规模持续扩张:全球眼科医疗器械市场规模超500亿美元,年复合增速5%-7%;中国市场是全球增速最快的区域,年复合增速超10%,2025年市场规模超400亿元,长期增长空间广阔;

国产替代趋势明确:高端眼科设备、高值耗材长期被海外厂商垄断,国产市占率不足30%,随着国内厂商技术突破,叠加政策支持,国产替代进入加速期,具备自研能力的厂商将持续抢占海外厂商的市场份额。

2. 政策趋势:利好为主,风险可控

核心利好政策:

《“十四五”医疗装备产业发展规划》明确将眼科医疗装备列为重点突破领域,鼓励高端医疗器械国产替代,政策支持力度持续加码;

集采政策已被市场充分消化,人工晶体国采落地后,具备成本与渠道优势的国产厂商反而实现了市占率与收入的双增长,集采已从“利空”转为国产厂商进院的“催化剂”;

医疗新基建持续推进,县级医院、民营眼科医院的建设加速,对眼科设备、耗材的需求持续增长,全品类布局的厂商将充分受益。

潜在政策风险:

未来集采可能扩围至OK镜、高端眼科设备等领域,若价格大幅下降,可能对公司盈利能力造成短期冲击;

医疗器械注册监管趋严,新产品审批周期可能延长,影响管线落地节奏。

五、核心竞争力与护城河深度:四大壁垒构建长期竞争优势

公司的护城河并非单一的技术或渠道,而是形成了“产品+渠道+服务+研发”的闭环壁垒,在国内眼科器械厂商中具备稀缺性。

1. 全渠道+全服务网络的闭环壁垒

公司在大中华区覆盖近5000家终端医院,搭建了13个技术服务中心、133名专业工程师组成的7*24小时技术服务网络,覆盖全国所有省级行政区,2025年服务超2.9万人次。

眼科设备属于高端精密器械,对售后安装、维修、保养的要求极高,中小厂商无法搭建全国性的服务网络,这是极高的进入壁垒;

服务网络不仅能贡献稳定的收入,更能深度绑定终端医院,为自有产品、代理产品的进院搭建了现成的渠道,形成“服务带动产品销售,产品销售反哺服务”的闭环,这是国内绝大多数眼科器械厂商不具备的优势。

2. 自研能力与管线储备的技术壁垒

公司拥有“全球4+2”研发布局(国内深圳、无锡、苏州、温州4大基地,海外荷兰、德国2大基地),257名研发人员,占总员工比例达28.8%,平均拥有超10年行业经验,研发强度处于行业第一梯队。

公司已实现人工晶体、眼科诊断设备、手术耗材等核心产品的技术突破,2025年多款自研产品获批上市,自有产品收入占比从31.4%跃升至38.1%,持续提升;

核心管线储备丰富,OK镜、超乳玻切一体机、高端人工晶体等重磅产品即将落地,覆盖眼科最具增长潜力的细分赛道,为长期增长提供充足动力。

3. 进口独家代理的渠道壁垒

公司与17家海外顶级眼科器械厂商建立合作,其中15家为独家代理,包括海德堡、SCHWIND、Optos等全球龙头品牌。

海外顶级厂商进入中国市场,需要成熟的渠道网络、专业的服务能力、丰富的注册经验,高视经过多年积累,已成为海外厂商进入中国的首选合作伙伴之一,独家代理的壁垒极高,很难被新进入者替代;

代理的高端产品与自有产品形成互补,能满足医院的全品类采购需求,进一步巩固了公司与终端医院的合作关系。

4. 国际化布局的先发壁垒

公司是国内少有的具备全球化研产销能力的眼科器械厂商,产品已销往全球50多个国家和地区,荷兰子公司的人工晶体已获得欧盟MDR CE认证,成功进入东南亚、欧洲市场。

国内眼科器械厂商大多聚焦国内市场,国际化布局普遍处于起步阶段,公司已提前完成海外研发、生产、销售的布局,未来随更多产品拿到国际认证,海外市场将成为公司长期增长的重要曲线,同时能对冲国内的政策与行业竞争风险。

六、未来五年营收&利润双增长的确定性研判

结论:中性情景下,未来五年(2026-2030)营收复合增速12%-15%、归母净利润复合增速18%-22%的双增长确定性较高;极端负面情景下,仍能维持营收平稳、净利润个位数增长,大幅负增长的概率极低。

1. 双增长的高确定性支撑(核心增长逻辑可落地、可验证)

(1)存量基本盘:刚需业务筑牢业绩底部,无大幅下滑风险

人工晶体业务(第一大单品):2025年收入3.59亿元,同比增长13.2%,已成为境内第一大产品线,国采落地后实现了「量增完全覆盖价跌」的逆周期增长。未来五年,随着单焦增强型、景深延长型等高端人工晶体落地,叠加东南亚、欧洲海外市场的持续拓展,维持10%-15%的年复合增速确定性极高,是业绩的核心压舱石。

耗材+技术服务业务(抗周期基本盘):2025年两者合计收入8.52亿元,占总营收的61.8%,均为刚需、高复购业务,几乎不受医院设备采购周期影响。其中眼科耗材同比增长15.7%,技术服务同比增长5.3%,未来随着设备保有量提升、医院渠道深化,维持8%-12%的复合增速确定性极强,即使设备业务大幅波动,也能支撑整体营收平稳。

经销业务:利空已充分释放,拖累效应持续收窄:2025年经销收入同比下滑14.9%,已处于历史底部,核心是宏观经济疲软导致的医院设备采购放缓,而非代理权丢失或渠道崩塌。未来五年,即使经销业务继续下滑,年降幅也将收窄至5%以内,甚至随医院采购回暖触底回升,对整体营收的拖累将从2025年的-1.8pct收窄至-0.5pct以内,不再是业绩的核心拖累。

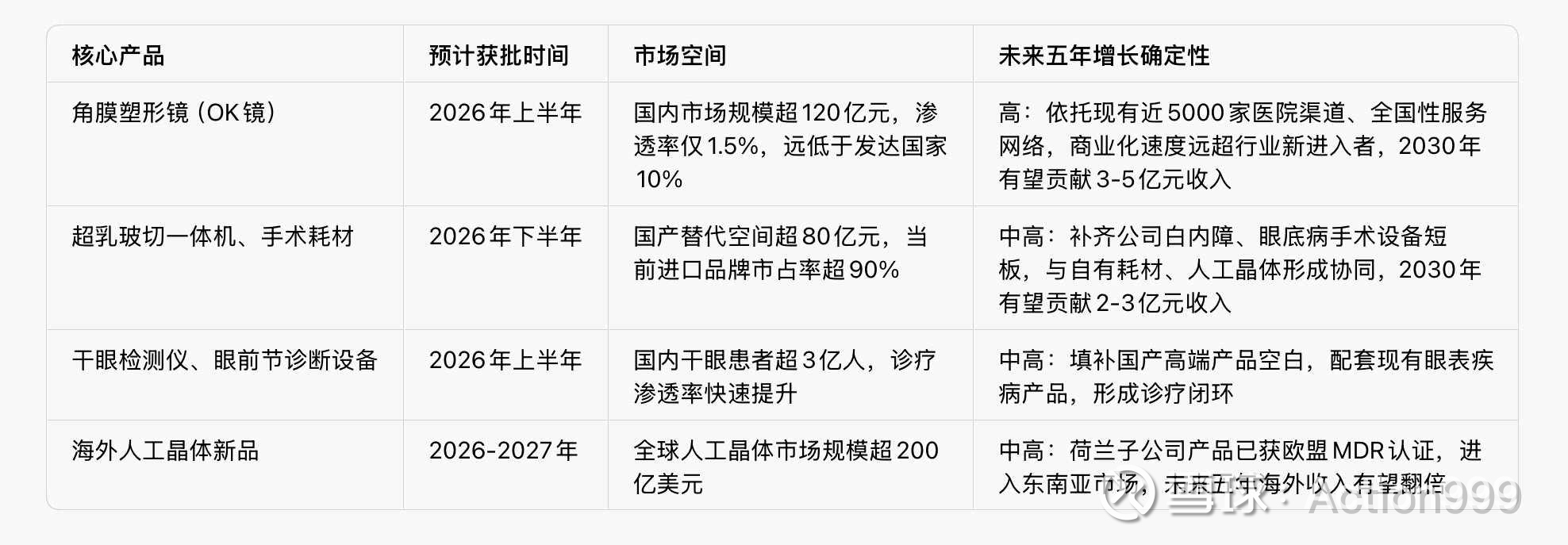

(2)增量第二曲线:2026年起核心管线密集兑现,打开增长天花板

未来五年是公司自研产品的商业化大年,多款重磅产品将陆续落地,贡献确定性增量:

(3)利润端:多重红利释放,净利润增速持续跑赢营收增速

税率红利已锁定:有效税率从2024年的43%大幅降至2025年的20.5%,已回落至行业合理区间,未来五年将稳定在20%-22%,不会再出现高税率侵蚀利润的情况;

规模效应带来费用率下降:随着自有产品收入占比提升、营收规模扩大,销售、行政费用率将稳步下降1-2个百分点,直接增厚净利润;

融资成本持续下降:2025年融资成本同比下降46.6%,未来随着存量贷款逐步偿还、利率持续下行,利息支出将进一步减少,每年可节约数百万至千万级费用。

2. 增长的核心不确定性(仅影响增速,不改变增长方向)

OK镜商业化不及预期:OK镜赛道竞争激烈,已有欧普康视、爱博医疗等龙头,数十家厂商排队获批,若公司上市后无法快速抢占渠道,收入贡献可能低于预期;

集采政策超预期扩围:若OK镜、高端眼科诊断设备纳入国家集采,价格大幅下降,将对公司盈利能力造成短期冲击;

核心代理权丢失:若海德堡、SCHWIND等核心代理品牌收回独家代理权,将对经销业务造成较大影响。

七、是否存在估值陷阱?是否为低估值高品质公司?

1. 不存在估值陷阱,低估值是市场错杀而非基本面恶化

估值陷阱的核心定义:低估值对应基本面持续恶化、盈利无法兑现、护城河消失,最终估值持续下移甚至退市。而高视医疗的低估值完全不满足这一特征,核心原因如下:

核心业务并未恶化,反而持续优化:2025年营收微降3.4%,完全是经销设备业务的短期拖累,而代表公司核心竞争力的自有产品同比增长14.3%、耗材增长15.7%、技术服务增长5.3%,高毛利、高成长的业务占比持续提升,基本面并未恶化,反而在向更健康的结构转型;

盈利质量优异,无财务造假风险:2025年经营活动现金流净额1.44亿元,是净利润的1.58倍,自由现金流1.1亿元,FCF收益率达12.8%,盈利为真金白银,无账面利润虚增、应收账款高企、存货积压等财务暴雷迹象;

资产负债表健康,无清算风险:公司现金及现金等价物+定期存款合计4.38亿元,占当前市值的50.8%,有息负债仅4.5亿元,几乎处于净现金状态,无债务违约、退市风险;

低估值的核心原因是流动性折价与情绪错杀,而非基本面问题:

港股小盘股流动性低迷,公司日均成交额不足100万港元,流动性折价显著;

市场对经销业务下滑过度担忧,忽视了自有业务的高增长;

港股医疗器械板块整体情绪低迷,板块估值处于历史底部。

2. 是典型的「低估值高品质」公司,具备稀缺的平台型竞争力

高品质公司的核心标准:具备可持续的竞争壁垒、优秀的盈利质量、清晰的长期成长路径、健康的财务状况,高视医疗完全符合,核心品质体现在四大稀缺壁垒:

全渠道+全服务网络的闭环壁垒:国内少有的覆盖全国近5000家医院、搭建13个省级服务中心、133名工程师提供7*24小时技术服务的眼科器械厂商。眼科高端设备对售后要求极高,这一服务网络是中小厂商无法复制的壁垒,同时形成了「服务绑定医院→带动产品销售→反哺服务网络」的闭环,是国内绝大多数眼科器械厂商不具备的核心优势。

自研+代理的全品类平台壁垒:产品覆盖7大眼科亚专科,是国内少有的能提供「诊断设备+治疗设备+高值耗材+技术服务」全解决方案的厂商,既能通过代理高端产品绑定医院,又能通过自有产品实现国产替代,形成互补优势,单一品类厂商无法与之竞争。

全球化研发布局的技术壁垒:拥有「国内4大基地+海外荷兰、德国2大基地」的全球化研发布局,研发人员占比达28.8%,研发费用率6.7%,占自有产品收入比例达21.6%,处于行业第一梯队。在人工晶体、眼科诊断设备等领域已实现核心技术突破,未来管线储备丰富,具备持续的技术迭代能力。

国际化布局的先发壁垒:国内眼科器械厂商大多聚焦国内市场,而公司产品已销往全球50多个国家和地区,荷兰子公司的人工晶体已获欧盟MDR认证,成功进入东南亚、欧洲市场,未来海外市场将成为长期增长曲线,同时能对冲国内集采与行业竞争风险。

唯一短板:当前营收规模、核心单品市占率不及A股龙头,但这正是公司的成长空间,而非品质缺陷。

八、现阶段投资的安全边际:下行空间锁定,上行空间充足

当前公司具备极强的安全边际,从资产、现金流、业绩、估值四个维度形成四重保护,极端下行空间不超过30%,具体如下:

1. 资产端安全垫:破净+高现金,极端清算仍有本金保障

当前市值8.63亿元人民币,对应归母净资产16.88亿元人民币,PB仅0.51倍,处于深度破净状态,意味着即使公司停止经营、清算资产,股东也能拿回接近2倍的投资;扣除9.93亿元商誉后,扣商誉净资产6.95亿元,仍能覆盖当前市值的80.5%,即使所有商誉全额减值,净资产仍能覆盖大部分市值,极端下行风险极低。

2. 现金流安全垫:FCF收益率12.8%,7.8年收回投资成本

2025年自由现金流1.1亿元,对应FCF收益率12.8%,远超10年期国债2.3%的无风险收益率,即使公司未来零增长、不扩张,仅靠现有业务的自由现金流,7.8年就能收回全部投资成本,具备极强的现金流安全垫。

3. 业绩端安全垫:刚需业务占比超60%,业绩底部支撑极强

2025年耗材+技术服务收入占比达61.8%,均为刚需、高复购业务,抗周期能力极强。即使眼科设备业务(含经销+自有)整体下滑20%,公司整体营收也仅下滑7.6%,不会出现业绩大幅崩塌的情况,底部支撑极强。

4. 估值端安全垫:估值处于历史与行业底部,修复空间充足

当前PE仅8.97倍,仅为A股眼科器械龙头PE的1/3-1/8,即使未来净利润零增长,估值修复到港股医疗器械板块中枢15倍PE,也有67%的上涨空间;若业绩维持20%增长,将迎来估值与业绩的戴维斯双击。

九、与行业龙头的深度对比

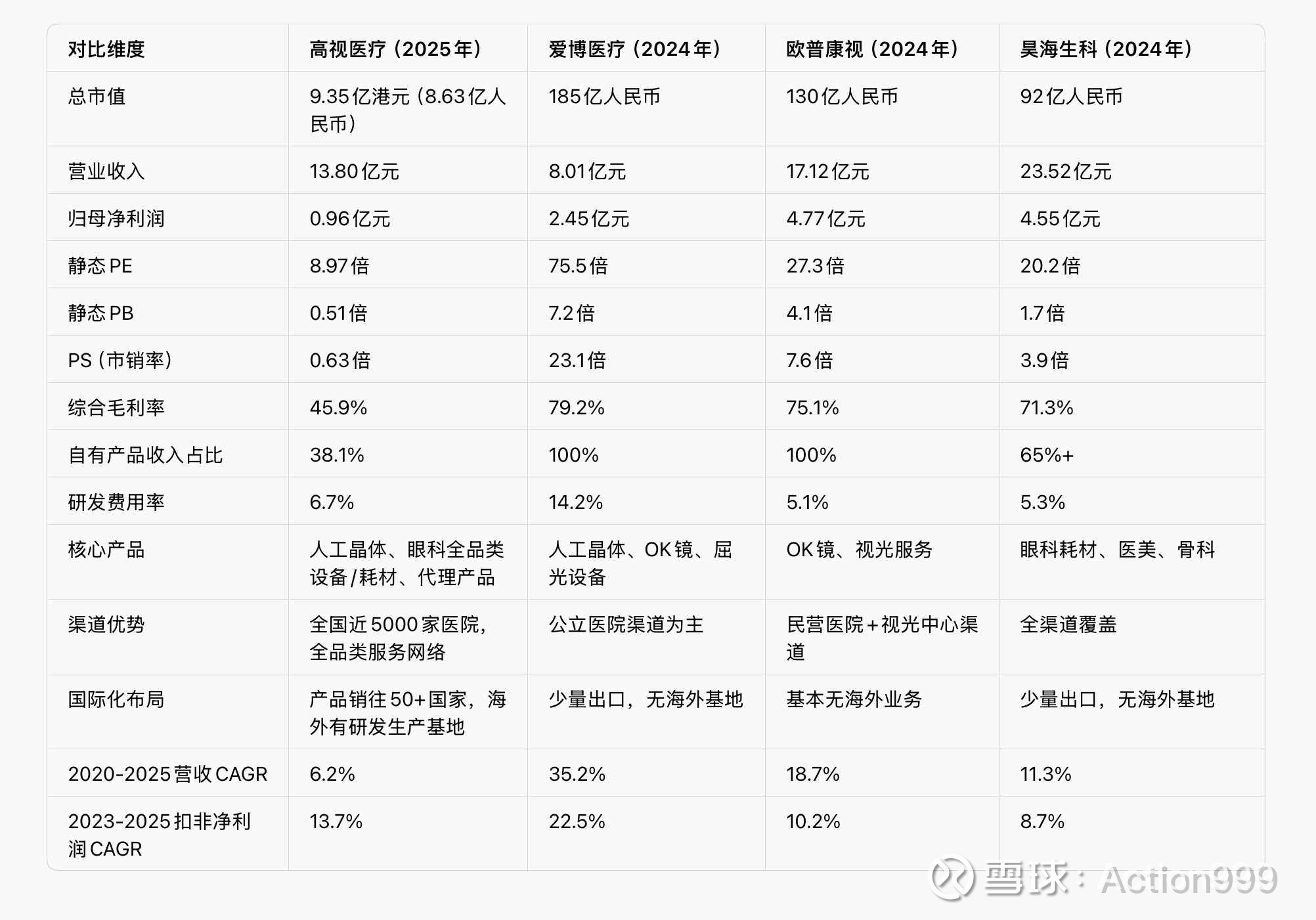

选取A股眼科器械三大龙头(爱博医疗、欧普康视、昊海生科),从规模、盈利、估值、竞争力等维度进行深度对比,清晰定位高视医疗的优势与短板:

对比核心结论:

1. 估值优势:高视医疗的PE、PB、PS均远低于行业龙头,估值折价幅度超过80%,是眼科器械赛道估值最低的标的,具备极强的估值修复空间;

2. 规模短板:公司净利润规模仅为龙头的1/5-1/4,自有产品占比偏低,导致整体毛利率低于龙头,这是未来需要持续提升的核心方向;

3. 差异化优势:公司具备全品类平台布局、全国性技术服务网络、全球化研发布局三大差异化优势,这是A股单一品类龙头不具备的,长期成长天花板更高;

4. 成长弹性:公司当前处于自有产品放量初期,未来随着OK镜等新品落地,自有产品占比有望从38%提升至60%以上,毛利率将持续提升,净利润增速有望持续跑赢行业龙头,成长弹性远大于已进入成熟期的龙头。

十、长期投资核心风险因素

按风险发生概率与影响程度,分为高、中、低三个等级,客观提示核心风险:

1. 高风险(发生概率高,影响大,需重点关注)

港股流动性风险:这是当前最大的投资风险。公司当前市值仅9.35亿港元,日均成交额不足100万港元,属于港股极度小盘股,流动性极差。

新品商业化不及预期风险:OK镜是公司未来五年最大的业绩增量,当前赛道已极度内卷,欧普康视、爱博医疗等龙头市占率超60%,还有数十家厂商排队获批。公司OK镜布局较晚,若上市后无法依托现有渠道快速抢占市场份额,收入贡献将远低于预期,直接影响未来增长逻辑。

2. 中风险(发生概率中等,影响中等)

集采政策超预期扩围风险:若未来国家将OK镜、高端眼科诊断设备、屈光手术设备纳入集采,且降价幅度超预期,将直接冲击公司的核心产品盈利能力,导致毛利率下滑、净利润增长不及预期。

核心代理权丢失风险:公司经销业务收入占比仍达50.5%,核心依赖海德堡、SCHWIND等海外顶级品牌的独家代理权。若未来海外厂商收回代理权,或提高采购价格、缩短代理期限,将对公司营收和利润造成较大冲击。

3. 低风险(发生概率低,影响有限)

行业竞争加剧风险、汇率波动风险、管理层战略执行风险等,这些风险对公司长期基本面影响有限,公司可通过现有壁垒与运营手段对冲。

十一、未来五年业绩展望与市值预期

1. 未来五年(2026-2030)业绩展望

2. 未来五年市值预期展望

市值预期基于业绩预测,结合估值修复逻辑(港股流动性修复、纳入港股通、业绩增长带来的估值抬升),给出合理市值区间:

核心结论

1. 增长确定性:

未来五年营收和利润双增长的确定性较高,中性情景下营收复合增速15%、净利润复合增速20%是大概率事件,极端情景下也能维持业绩平稳,不会出现大幅负增长。

2. 估值属性:

不存在估值陷阱,当前低估值是港股流动性折价与市场情绪错杀导致,而非基本面恶化,是典型的低估值高品质眼科器械平台型公司。

3. 投资价值:

当前具备极强的安全边际,下行空间锁定在30%以内,中性情景下未来五年涨幅超450%,风险收益比高达1:5,具备极高的长期投资价值,适合长期价值投资者左侧布局。

4. 核心提示:

需重点警惕港股流动性低迷、OK镜商业化不及预期两大核心风险,若无法承受长期流动性折价,需谨慎参与。