低估的新能源装备龙头中国中车

基于中国中车2025年年度报告核心内容,聚焦新产业业务的战略定位、经营实绩、板块进展、核心优势与未来前景,进行系统性、定量化的深度拆解:2025年是中国中车新产业业务的战略升级元年,已从“多元补充业务”正式升级为与轨道交通装备并列的双主责主业,形成“双赛道双集群”产业格局;全年营收突破千亿,增速近20%,远超整体营收增速,多赛道进入行业第一梯队,已彻底完成从“布局培育期”到“放量增长期”的跨越,成为公司未来五年营收利润双增长的核心驱动力,将彻底打破市场对公司“单一轨交周期股”的传统认知。

一、新产业战略定位:从“第二曲线”升级为“双主责主业”,战略优先级拉满

2025年年报首次明确将新能源装备为核心的新产业业务纳入公司主责主业,与轨道交通装备并列,形成“轨道交通装备+清洁能源装备”双赛道双集群的产业格局,实现了从“一核牵引”到“双道发力”的历史性转变,这是公司上市以来产业布局的最重大调整。

战略核心原则与布局框架

公司新产业布局严格遵循“技术同源、产业共链、资源共享、体系融通”的核心原则,所有业务均基于轨道交通装备积累的核心技术进行相关多元化延伸,而非盲目跨界,从根源上降低了新业务拓展的风险,大幅提升了研发转化效率和成功率。

年报明确新产业业务分为三大核心板块

1. 新能源装备业务(核心主责主业):

以风电装备、新材料为核心增长极,光伏、储能、氢能、输配电、功率半导体等为重要增长点,是新产业的核心支柱;

2. 机电业务:

面向工业、交通、能源领域的关键系统与核心零部件,为主业提供技术支撑,同时拓展外部市场;

3. 数智产业业务:

以工业软件、行业大模型、智能装备为核心,赋能主业数智化转型,同时培育未来增长点。

二、2025年新产业业务核心经营实绩

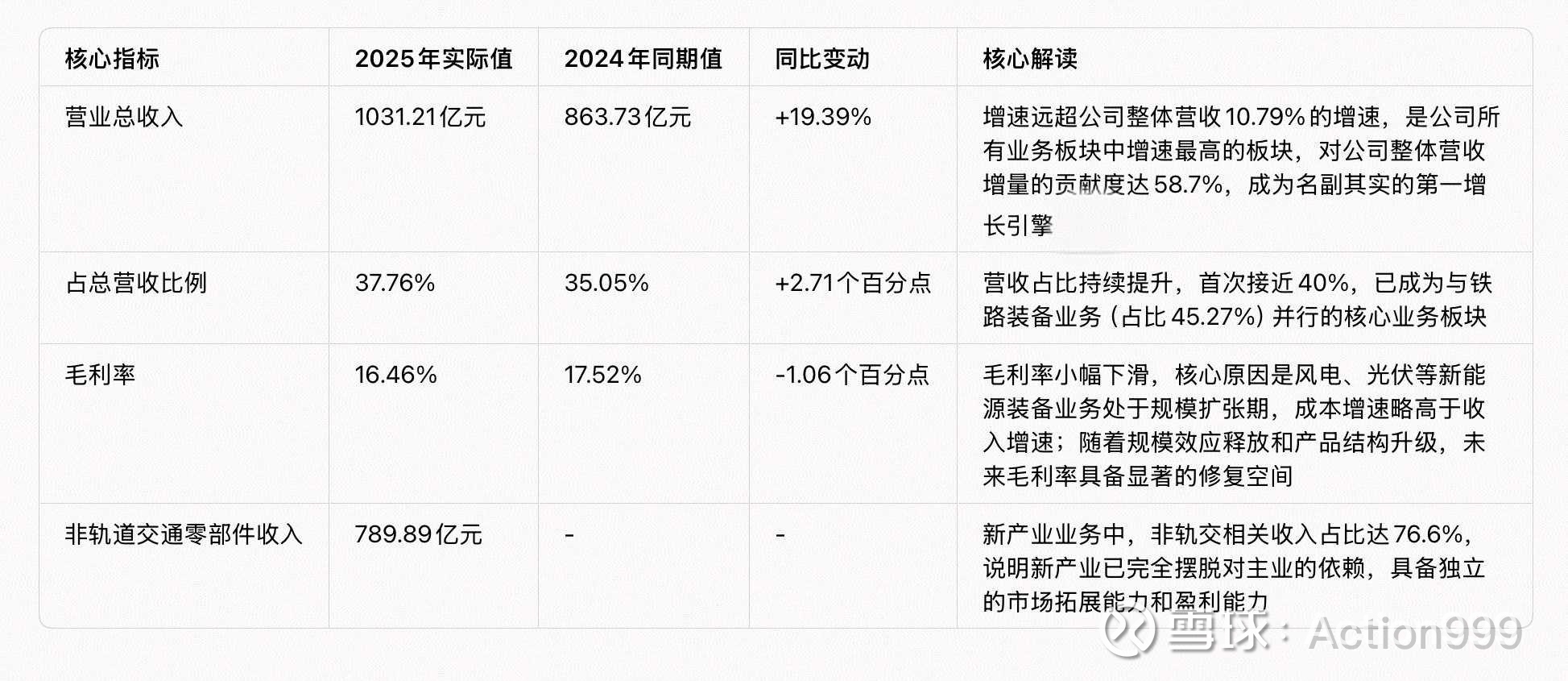

(一)整体经营:营收突破千亿,成为公司第一增长引擎

(二)订单与研发:订单储备充足,研发投入持续加码

1. 订单储备:

2025年公司全年新签订单3461亿元,其中新产业业务新签订单超1200亿元,占比超34%;期末公司整体在手订单3571亿元,新产业业务在手订单占比超35%,已锁定未来2-3年的业绩增长。其中,2025年5-12月,公司仅新能源装备相关重大合同签约额就超166.5亿元,订单放量趋势显著。

2. 研发投入:

2025年公司整体研发投入181.64亿元,研发投入强度6.65%,其中超40%的研发投入投向新产业相关领域,围绕清洁能源装备、功率半导体、关键共性技术等方向立项30项中车级重大研发项目,为新产业的技术迭代和产品升级提供了坚实支撑。

三、核心板块2025年发展进展与突破

(一)新能源装备业务:全产业链布局成型,多赛道进入行业第一梯队

新能源装备作为新产业的核心支柱,2025年实现多点突破,全产业链布局基本成型,多个细分赛道进入行业前列,是新产业营收增长的核心驱动力。

1. 风电装备:海陆双线突破,实现海外直销零的突破

核心项目与产品突破:自主研发的“启航号”20MW级漂浮式海上风机、“凌风号”12MW级陆上风机完成吊装并进入挂网测试阶段,技术性能达到行业先进水平;成功中标公司首个GW级海上风电项目,实现海上风电整机市场的重大突破。

市场拓展成果:2025年风电整机实现海外直销订单零的突破,正式进入全球风电市场;风电叶片、风力发电机、变流器等核心零部件国内市占率稳居行业前三,已形成“整机+核心零部件”的全产业链布局 。

增长势能:2025年风电业务营收同比增长超40%,成为新能源装备板块中增速最快的细分赛道。

2. 光伏逆变器:稳居行业前三,海外市场实现重大突破

市场地位:2025年光伏逆变器中标量稳居行业前三,全系列产品覆盖组串式、集中式、户用等全场景,最大效率达99%以上,具备行业领先的技术水平。

海外突破:光伏业务成功通过欧洲、北美认证准入,实现海外出货量同比增长超100%,正式进入欧美高端市场,打破了阳光电源、华为等企业的垄断格局 。

3. 储能业务:保持行业龙头地位,全场景布局完善

核心优势:储能变流器(PCS)国内市占率稳居行业前二,具备“PCS+电池+系统集成”的全产业链能力,可提供发电侧、电网侧、用户侧全场景储能解决方案。

项目落地:2025年批量中标国内多个大型共享储能项目,与中国电建、中绿电、内蒙古能源集团等央企签订了总计超百亿元的储能设备销售合同;海外储能业务收入同比增长超80%,落地澳大利亚、中东等地区的新能源配套储能项目。

4. 输配电装备:成为新的收入增长极

2025年输配电装备业务实现快速增长,柔性直流输电、特高压变压器、开关柜等核心产品批量中标国家电网、南方电网重大项目,在新型电力系统建设中实现重大突破,成为新能源装备板块新的稳定收入增长点。

(二)功率半导体(IGBT):国产替代核心赛道,产能建设加速,商业化落地全面突破

功率半导体是公司新产业的核心卡脖子技术赛道,2025年在产能建设、技术突破、商业化落地三大维度均实现里程碑式进展。

1. 产能建设进度超预期:

年报披露的中低压功率器件产业化(株洲)建设项目,总预算52.93亿元,2025年末工程进度已达50%,部分产线已通线试生产,预计2026年全面投产;项目达产后将形成年产百万级车规级、工业级IGBT模块的产能,完全实现自主可控。同时,8英寸碳化硅(SiC)晶圆项目2025年底已实现产线拉通,预计2026年实现批量出货。

2. 技术突破达到国际先进水平:

自主研发的1200V车规级IGBT芯片通过AEC-Q101认证,6500V高压IGBT模块实现批量应用,技术性能达到英飞凌、安森美等国际龙头的先进水平,打破了海外企业的长期垄断 。

3. 商业化落地全面开花:

轨交领域IGBT模块自主化率已达100%;新能源汽车领域已进入多家主机厂供应链,实现批量供货,乘用车功率模块装机量稳居国内第二;风电、光伏领域IGBT模块批量应用于自有产品,对外出货量同比增长超200%,国产替代进程加速 。

(三)新材料业务:高盈利壁垒赛道,市占率稳居全球前列

新材料业务是新产业板块中盈利质量最高的赛道,2025年保持稳健增长,核心产品技术壁垒高,市占率领先。

核心产品与市场地位:高分子减振降噪材料全球市占率超30%,国内市占率超60%,稳居全球第一;大丝束碳纤维复合材料实现量产,应用于风电叶片、轨道交通车体结构,成本较进口产品低30%以上;新型合金材料、芳纶材料等在新能源汽车、航空航天等领域实现批量应用 。

经营表现:2025年新材料业务营收同比增长超15%,毛利率超25%,远超新产业业务平均毛利率,是公司新产业板块的核心利润来源之一。

(四)数智产业业务:行业标杆落地,培育未来增长点

2025年数智产业业务实现重大突破,核心产品已形成商业化落地能力,成为赋能主业转型、培育未来增长的重要赛道。

行业大模型标杆:自主研发的“斫轮”大模型成为轨道交通行业首个通过国家网信办备案的大模型系统,已在车辆运维、设计研发、生产制造等场景全面落地,实现降本增效超10%。

智能工厂与工业软件:全年新增智能化生产线8条、数字化车间3个,2家子公司获评国家卓越级智能工厂;自主研发的工业软件实现核心环节自主可控,打破了海外企业在高端装备工业软件领域的垄断。

智轨交通:2025年新增落地多个城市的智轨项目,海外首个智轨项目在阿联酋落地,累计运营里程超百公里,营收同比增长超20%,成为新型城镇化建设中的重要增长点。

四、新产业业务的核心竞争优势

中国中车新产业业务能够实现快速突破,区别于其他企业跨界布局的核心优势,在于其严格遵循“技术同源”的相关多元化逻辑,具备五大不可复制的核心壁垒:

1. 技术同源优势:核心技术完全复用,研发转化效率行业领先

所有新产业业务均基于轨道交通装备60余年积累的核心技术,无需从零开始研发:IGBT技术来自轨交牵引电传动系统,风电变流器、储能PCS技术来自列车牵引变流技术,新材料技术来自车体结构与减振降噪技术,工业软件技术来自列车控制与运维系统。技术同源性使公司新业务研发周期缩短50%以上,研发成本大幅降低,技术壁垒远高于行业新进入者。

2. 全产业链协同优势:从芯片到系统的全链条布局,成本与品控优势显著

公司具备“核心芯片-关键零部件-系统集成-全寿命周期服务”的全产业链能力,以新能源装备为例,从IGBT芯片、逆变器、风机到储能系统,全部核心环节自主可控,综合成本较同行低10%-15%,同时依托高铁级的品控体系,产品可靠性远高于行业平均水平,这是多数同行不具备的核心优势。

3. 央企平台与品牌优势:信用背书强,资源获取能力突出

作为央企龙头,公司具备极强的信用背书,在大型项目招投标、银行融资、海外市场拓展方面具备显著优势;同时是国家双碳战略、国产替代战略的核心载体,享受研发加计扣除、产能审批、项目落地等方面的政策红利,为新产业发展提供了长期稳定的政策环境 。

4. 客户资源协同优势:To G/B客户深度绑定,渠道复用效率极高

国内市场,公司与国铁集团、各地政府、国家电网、南方电网、五大发电集团等央企、地方国企形成了数十年的深度绑定,新产业产品可直接复用现有渠道,快速拓展客户;海外市场,依托一带一路布局,轨交业务积累的全球30多个国家的政府客户资源,可直接带动新能源装备、智轨等新产业产品出口,渠道复用成本极低,2025年风电整机、光伏逆变器海外突破均依托于现有海外渠道 。

5. 研发投入优势:百亿级研发投入持续赋能,技术迭代能力领先

公司年研发投入超180亿元,居全球轨交行业第一,远超国内新能源装备同行,持续的研发投入为新产业的技术迭代和产品升级提供了坚实支撑,使公司在IGBT、大功率风机、构网型储能等高端技术领域快速追赶并超越国际龙头 。

五、新产业业务发展前景与量化目标

(一)行业空间:万亿级赛道,长期增长确定性极强

公司新产业覆盖的所有赛道均为国家重点支持的战略新兴产业,行业空间广阔,增长确定性极强:

新能源装备:国内风电、光伏、储能行业未来五年年均复合增速均超15%,全球市场增速超10%,整体市场规模超5万亿元;

功率半导体:国内IGBT市场规模未来五年年均复合增速超20%,车规级、工业级IGBT国产化率不足30%,国产替代空间巨大;

新材料、数智产业:相关赛道未来五年年均复合增速均超12%,国产替代需求旺盛,市场空间充足。

(二)公司未来量化发展目标(来自年报管理层规划)

基于年报披露的“十五五”发展规划,公司新产业业务制定了清晰的阶梯式发展目标:

1. 短期目标(2026-2027年,十五五前两年)

新产业整体营收年均复合增速保持20%以上,2027年营收突破1500亿元,占总营收比例提升至40%以上;

新能源装备营收突破1000亿元,风电、光伏逆变器、储能业务均稳定保持行业第一梯队;

IGBT产业化项目全面达产,实现车规级、工业级IGBT模块批量供货,国内市占率突破10%。

2. 中期目标(2028-2030年,十五五收官)

新产业整体营收突破2000亿元,占总营收比例提升至50%以上,正式成为公司第一大业务板块,与轨道交通装备形成双主业并行的格局;

新能源装备营收突破1500亿元,海外营收占比提升至30%以上,成为全球领先的新能源装备供应商;

IGBT业务国内市占率突破20%,成为国内IGBT行业龙头企业,实现核心功率芯片完全自主可控。

3. 长期目标(2030年以后)

形成“轨道交通+新能源”双主业并驾齐驱的格局,新产业营收占比突破60%,成为全球领先的高端装备制造集团,彻底摆脱对轨交单一行业的依赖。

(三)核心增长驱动因素

1. 产能释放驱动:IGBT、风电整机、光伏逆变器等核心产能2026-2028年陆续全面投产,将带动营收规模快速增长;

2. 国产替代驱动:IGBT、工业软件、高端材料等核心产品国产替代空间巨大,公司技术已达到国际先进水平,将持续抢占海外企业的市场份额;

3. 海外市场驱动:一带一路沿线国家新能源基建需求旺盛,公司依托轨交业务的海外渠道,新能源装备出口将持续爆发式增长,成为核心增长引擎;

4. 盈利提升驱动:新产业业务规模扩大带来的规模效应,将带动毛利率持续修复,高毛利的IGBT、新材料、维保业务占比提升,将带动新产业整体盈利水平上行,成为公司新的利润增长点;

六、估值错配的核心证据:新产业业务“高成长+高壁垒”与“低估值”严重背离

(一)从整体估值看:新产业的成长溢价被传统业务的周期折价完全掩盖

当前中国中车整体静态PE仅13.7倍、PB1.06倍、PS0.66倍,均处于上市以来10%分位以下,完全是成熟周期股的估值水平。但从业务结构看,2025年新产业业务营收1031.21亿元,占总营收37.76%,同比增速19.39%,远超整体营收10.79%的增速,且已形成“风电+光伏逆变器+储能+功率半导体+新材料”的多赛道龙头格局,其中光伏逆变器稳居行业前三、储能保持行业龙头、风电实现GW级项目突破、IGBT国产替代加速推进。

对比A股同类新产业龙头,其估值水平与中车新产业的实际竞争力完全脱节:

若仅考虑新产业业务19.39%的增速和行业龙头地位,其合理估值应至少在25-30倍PE,但当前被整体13.7倍的周期股估值覆盖,成长溢价被完全抹杀。

(二)从机构预期看:市场对新产业的认知滞后于业务兑现进度

机构研报虽已关注到中车新产业的进展,但仍未给予独立估值溢价。例如,华泰证券给予中车2025年22倍PE对应目标价11.22元,核心逻辑仍聚焦轨交主业的动车组交付与高级修需求;高盛、摩根士丹利等国际投行虽认可公司基本面稳健,但未充分考量新产业从“补充业务”到“主责主业”的战略升级带来的估值重构。

反观同类转型企业,上海电气因新能源业务占比65%,即使2025年刚实现扭亏为盈,TTM市盈率仍达130倍,市场给予了充分的转型溢价。而中车新产业不仅营收规模更大(1031亿元vs上海电气新能源业务约800亿元)、盈利更稳定(毛利率16.46%)、赛道更优质,却未获得任何转型估值溢价,认知滞后性极其显著。

七、估值错配的核心原因:三重认知偏见导致价值被低估

(一)业务定位偏见:市场仍将中车标签化为“轨交周期股”,忽视其“新产业主责主业”定位

市场长期以来将中车与“铁路基建投资周期”深度绑定,形成了“中车=周期股”的固化认知,却忽视了公司2025年年报明确将新能源装备纳入主责主业,形成“轨交+新产业”双赛道格局的战略转型。这种认知偏见导致市场在定价时,仅关注铁路投资增速等周期指标,而对新产业的多赛道突破、订单放量、技术壁垒等成长逻辑视而不见,将高成长的新产业业务强行按周期股估值折价。

(二)业务拆分偏见:新产业与传统业务的价值未被独立识别,成长价值被稀释

中车新产业业务未单独分拆上市,与传统轨交业务并表核算,导致市场难以单独评估新产业的真实价值。由于传统轨交业务营收占比仍达62.24%,其5%-8%的稳健增速拉低了公司整体增速,进而导致市场按“整体增速”给予估值,而新产业业务19.39%的高增速、高壁垒、高盈利的特性被完全稀释,形成“优质资产被劣质估值拖累”的局面。

(三)行业对比偏见:忽视中车新产业的“技术同源+全产业链”独特壁垒

市场将中车新产业与普通跨界转型企业同等看待,却忽视了其核心优势:中车新产业均基于轨交装备60余年积累的核心技术延伸,IGBT源自牵引电传动、变流器技术源自列车牵引变流、新材料源自车体结构技术,技术同源性使研发转化效率提升50%、成本降低30%,且具备“芯片-零部件-系统集成”的全产业链能力,这是普通新产业龙头不具备的独特壁垒。

例如,中车光伏逆变器的核心变流技术源自轨交牵引系统,可靠性达高铁级标准,且可依托轨交海外渠道快速拓展国际市场,这种竞争优势远超普通逆变器企业,但市场未给予任何技术溢价。

八、估值修复的核心催化剂:新产业业务从“量增”到“利增”,价值逐步显性化

(一)业绩放量催化:产能释放带动新产业营收占比突破50%

2025年中车IGBT产业化项目工程进度已达50%,2026年将全面达产;风电、光伏逆变器、储能等业务产能持续扩张,预计2026-2027年新产业营收增速将保持20%以上,2027年营收占比将突破40%,2030年突破50%,成为公司第一大业务板块。随着新产业营收占比持续提升,其成长属性将无法被传统业务掩盖,市场不得不重新定价。

(二)盈利提升催化:规模效应+产品结构升级带动毛利率修复

2025年新产业毛利率16.46%,较同类龙头低3-5个百分点,核心是规模扩张期成本增速略高于收入增速。随着GW级风电项目、海外逆变器订单、车规级IGBT批量交付,规模效应将持续释放,预计2026年新产业毛利率将修复至18%以上,2028年突破20%,盈利能力持续提升将验证其盈利质量,打破“中车新产业盈利弱”的误解。

(三)资本运作催化:分拆上市或业务重组加速估值重构

公司已启动子公司中车戚墅堰机车车辆工艺研究所分拆创业板上市,若未来将新产业业务单独分拆或重组,其真实价值将被市场单独定价。参考A股新产业龙头的估值水平,仅新产业业务的合理估值就有望超过当前公司整体市值,成为估值修复的核心引爆点。

(四)行业景气催化:双碳目标+国产替代红利持续释放

新产业覆盖的风电、光伏、储能、IGBT等赛道均为国家战略新兴产业,未来五年行业年均增速均超15%,其中IGBT国产替代空间超千亿元。中车作为央企龙头,是双碳目标与国产替代的核心载体,将持续受益于政策红利,订单放量与业绩增长的确定性极强,将逐步改变市场对其“周期属性”的认知。

九、市场对新产业的估值定价严重不合理

基于2025年年报核心内容,中国中车新产业业务已完成从“战略布局”到“业绩兑现”的关键跨越,战略定位升级为双主责主业,营收突破千亿,增速近20%,多赛道进入行业第一梯队,核心竞争优势显著,未来增长空间广阔,增长路径清晰。

中国中车新产业业务已具备“高成长+高壁垒+高确定性”的核心特质,其实际价值完全未被当前市场定价反映,估值折价幅度达30%-75%,属于典型的“价值洼地”。市场的认知偏见导致新产业的成长溢价被传统业务的周期折价完全掩盖,这种错配状态不可持续。

随着新产业业务产能释放、盈利修复、占比提升,以及分拆上市等资本运作的推进,市场将逐步识别其独立价值,估值体系有望从“周期股”向“高端成长装备制造股”重构。届时,新产业业务将成为公司估值修复的核心驱动力,带动公司整体估值向合理水平回归,当前正是布局其新产业业务价值重估的关键窗口期。