三一重工投资价值深度分析

一、2025年报核心财务数据概览

数据来源:三一重工2025年年度报告

二、核心估值与盈利质量分析

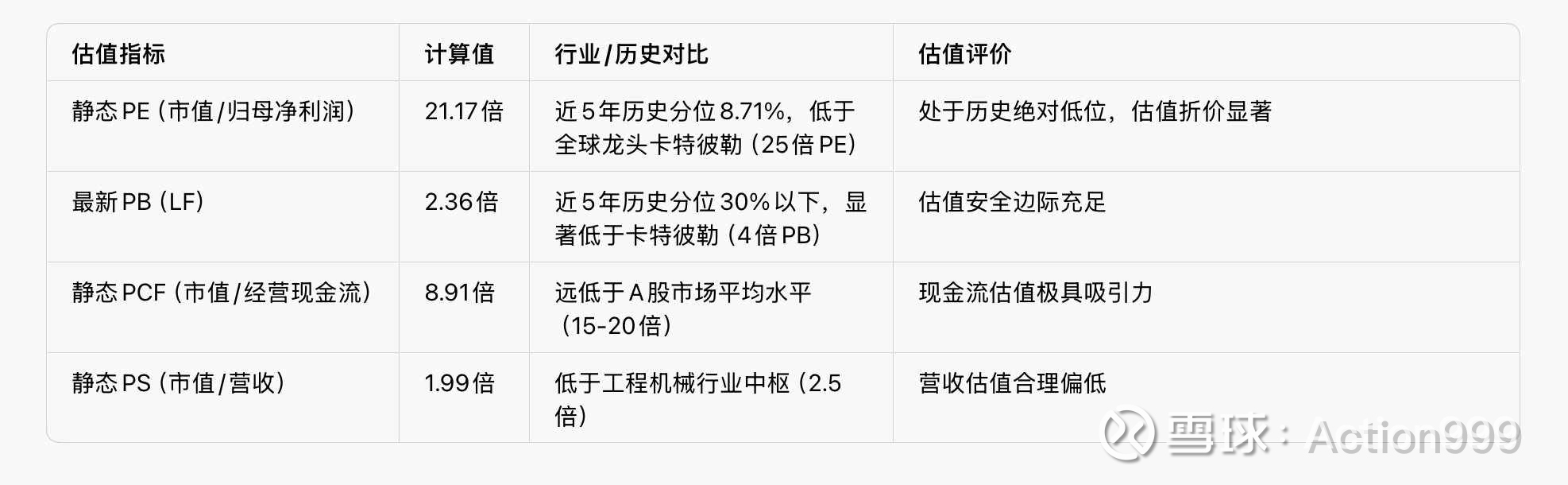

1. 核心估值指标(基于1780亿市值)

2. PEG与成长匹配度

机构一致预期:2026-2028年公司归母净利润复合增速为25%-30%(摩根大通预测2025-2027年EPS复合增速35%)

对应PEG:21.17/(25~30)=0.71~0.85,显著小于1,估值与成长高度匹配,具备较强的估值修复动力。

3. ROE与盈利质量

ROE拆解(杜邦分析):2025年加权ROE11.18%,核心驱动来自净利率提升(9.51%,同比+1.68pct),而非加杠杆,资产周转率保持稳定,权益乘数处于合理区间,盈利改善具备可持续性。

盈利含金量:净现比(经营现金流/归母净利润)高达2.38,1元净利润对应2.38元现金流入;全年自由现金流(经营现金流-资本开支)约110亿元,自由现金流收益率达6.17%,盈利质量处于A股全市场顶尖水平。

分红与股息率:2025年全年累计分红42.61亿元,分红率50.68%,对应每股分红0.49元,当前股息率2.53%,与十年期国债收益率基本持平,具备稳定的类债券安全垫。

三、未来成长空间与行业景气度

1. 行业景气度:内外需共振,周期复苏持续

国内市场:工程机械行业已从“周期筑底”迈入“结构性复苏”新阶段,2025-2028年为设备更新周期高峰,挖掘机需求年均增速有望超20%;超长期特别国债、水利工程、高标准农田建设等中央财政主导项目提供稳定需求支撑,非挖机械(起重机、混凝土机械)复苏弹性更大,本轮复苏预计持续至2028年。

海外市场:全球基建与矿业投资维持高景气,美联储降息周期开启将进一步释放新兴市场需求;2025年中国工程机械出口金额同比+12%,欧美需求自2025年Q2起相继转正,海外市场已成为行业增长的核心引擎 。

2. 公司成长空间:三大增长曲线清晰

国内市场份额持续提升:

核心产品挖掘机、混凝土机械国内市占率稳居第一,挖机市占率约30%,行业CR3集中度持续提升,公司将充分受益于行业复苏与中小厂商出清。

全球化扩张进入收获期:

2025年海外收入558.6亿元,同比+15.1%,收入占比高达64%,海外毛利率31.7%(同比+2pct),显著高于国内;非洲市场收入同比暴增55.29%,印尼、印度等市场市占率稳居第一,东吴证券测算国内主机厂海外收入远期增长空间超200%,公司作为龙头将充分享受全球化红利 。

新能源与智能化第二增长曲线:

2025年新能源产品销售额86.4亿元,同比+115%,电动搅拌车、电动自卸车市占率行业领先;智能化、无人化设备技术全球领先,预计2030年电动产品收入占比超50%,成为公司长期增长的核心动力 。

四、核心竞争力与护城河深度

三一重工已构筑四大难以复制的深厚护城河,是其长期投资价值的核心支撑:

1. 技术与研发壁垒:

研发投入占比长期维持5%以上,累计专利数量行业首位,主导23项国际标准;电动化“三电”技术、5G遥控、无人驾驶技术行业领先,核心产品性能对标全球龙头卡特彼勒,技术壁垒深厚。

2. 规模与智能制造壁垒:

拥有全球最大的挖掘机制造基地,37座灯塔工厂实现全流程智能制造,规模效应显著,单位成本持续下降,毛利率长期高于国内同行3-5个百分点,成本优势难以撼动。

3. 渠道与服务壁垒:

国内通过参股经销商深度绑定渠道,全球布局1900+服务网点,推出“1小时响应、2小时到达、3小时解决”的行业最快服务承诺,海外本地化服务网络完善,渠道与服务体系形成极高的用户粘性。

4. 品牌与全球化壁垒:

混凝土机械全球第一,挖掘机国内13年市占率冠军,品牌认可度深入人心;海外本地化产能布局完善,印度工厂本地化率超90%,品牌在全球新兴市场影响力持续提升,全球化布局已实现对国内周期波动的有效平滑,从强周期股转型为具备全球竞争力的成长型龙头 。

五、未来五年营收&利润双增长的确定性判断

结论:未来五年(2026-2030年),三一重工营收与归母净利润双增长具备极高确定性,中性情景下营收复合增速12%-15%,归母净利润复合增速18%-22%,仅极端情景下会出现单年度增速放缓,无持续负增长风险。

增长确定性的四大核心支撑(不可替代性强)

1. 全球化彻底打破国内周期束缚,成为增长第一压舱石

2025年公司海外收入558.6亿元,同比+15.1%,收入占比高达64%,首次超过卡特彼勒(海外收入占比55%),彻底摆脱了国内地产基建周期的强绑定。

区域增长韧性极强:非洲市场同比+55.29%,亚澳+16.17%,美洲+8.52%,欧洲已完成底部修复,150多个国家的分散布局对冲了单一市场波动风险;

海外盈利持续提升:国际业务毛利率31.7%(同比+2pct),远超国内20.43%的毛利率,规模效应+本土化降本将推动海外毛利率每年提升0.5-1pct,成为利润增长的核心来源;

远期空间充足:全球工程机械市场规模超3万亿元,公司全球市占率仅8%左右,对标卡特彼勒16%的全球市占率,仅海外市场就有翻倍以上的增长空间,预计2030年海外收入突破1000亿元,收入占比提升至70%以上。

2. 国内设备更新周期+结构性需求,托底基本盘无失速风险

国内市场已从“地产依赖”转向“基建+矿山+更新需求”的多元结构,地产相关需求占比已从2021年的40%降至2025年的18%以下,周期波动大幅弱化。

设备更新高峰:工程机械使用寿命8-10年,上一轮销量高峰在2017-2019年,2025-2028年将迎来更新需求高峰,更新需求占比将从2025年的55%提升至2028年的70%以上,年均拉动挖机需求增速15%+;

政策托底明确:超长期特别国债、水利工程、高标准农田、矿山智能化改造等中央财政主导项目,持续提供稳定的非地产需求,国内收入未来五年有望保持5%-8%的稳健复合增速。

3. 新能源&智能化第二增长曲线,打开长期盈利天花板

2025年公司新能源产品销售额86.4亿元,同比+115%,电动搅拌车、电动挖掘机、电动起重机市占率均稳居行业第一,已完成从“技术布局”到“规模化盈利”的跨越。

行业爆发确定性强:全球电动工程机械渗透率仅5%左右,国内渗透率已突破12%,预计2030年全球渗透率将突破30%,市场规模超5000亿元;

公司领先优势显著:聚焦纯电、混动、氢燃料三大路线,核心三电技术自主可控,2025年全球推广60款新品,预计2030年新能源产品收入突破400亿元,收入占比提升至30%以上,且新能源产品毛利率比传统产品高3-5pct,将持续拉动净利率提升。

4. 盈利质量与管理效率提升,放大利润增长弹性

2025年公司净利润增速(41.17%)远超营收增速(14.73%),核心来自净利率提升(从7.66%升至9.51%),未来五年净利率仍有2-3pct的提升空间:

规模效应:37座灯塔工厂持续降本,单位制造成本每年下降2%-3%;

产品结构优化:高毛利的挖机、海外产品、新能源产品占比持续提升;

费用管控:管理费用率持续下降,财务费用已实现净收益,费用端持续释放利润。

增长不确定性的边界

仅在全球经济深度衰退+国内基建投资大幅下滑+海外贸易壁垒全面升级的极端情景下,才会出现单年度营收增速低于5%、利润增速放缓的情况,无持续负增长的可能性。

六、低估值高品质公司,完全符合价值投资核心标准

(1)低估值:处于历史绝对低位,显著低于全球与国内同行

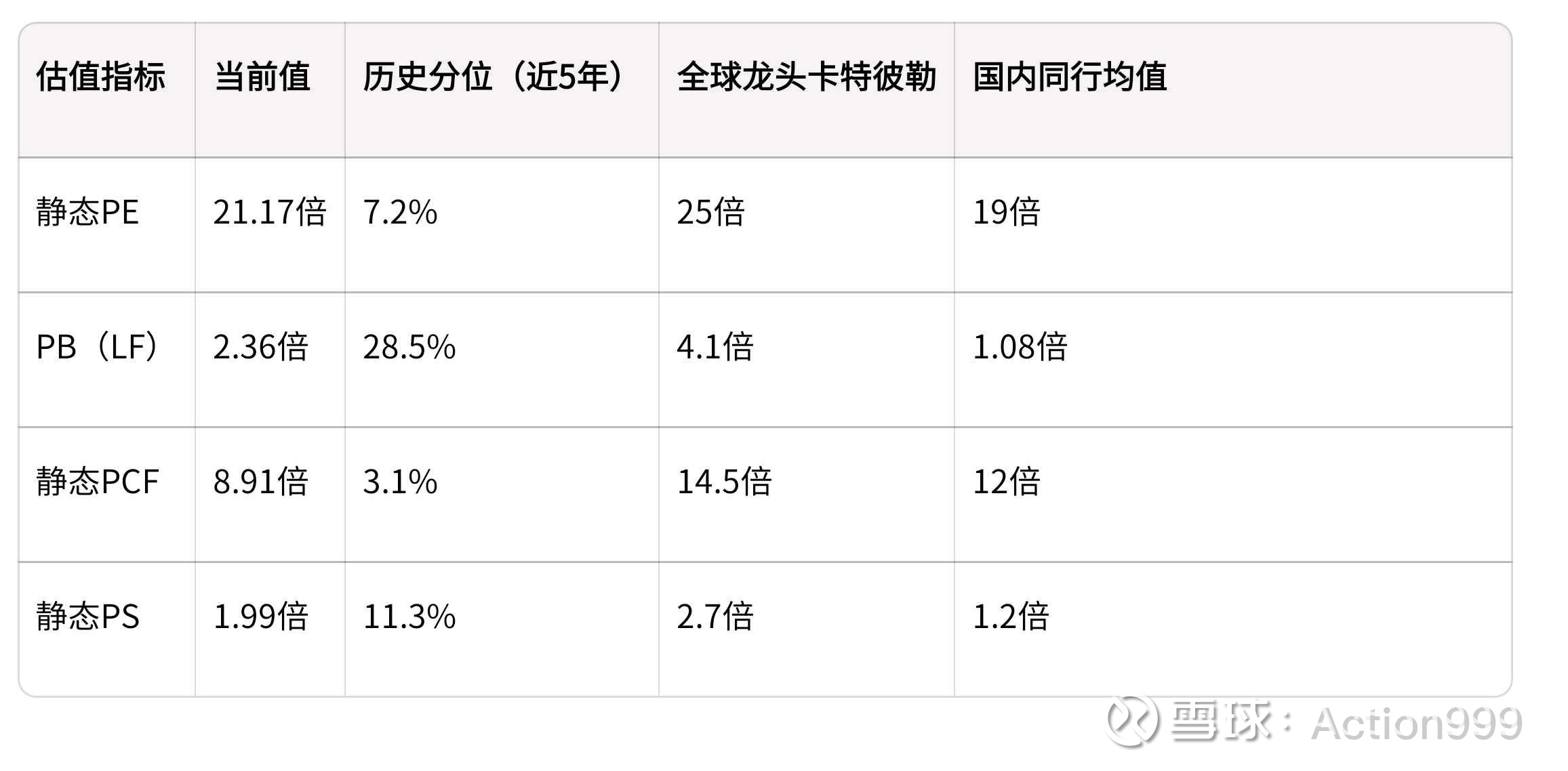

基于1780亿元市值,核心估值指标均处于低估区间:

相对自身:PE、PCF处于近5年10%分位以下,属于历史绝对底部区间;

相对全球龙头:成长速度远超卡特彼勒(未来3年净利润复合增速是卡特彼勒的2倍以上),但PE折价15%,PB折价42%,估值折价显著;

相对国内同行:虽PE略高于国内同行,但盈利质量、增速、现金流远优于同行,估值溢价完全合理,PS、PCF仍处于低估区间。

(2)高品质:具备深厚护城河,盈利、现金流、分红、成长均处于行业顶尖水平

高品质的核心是“持续创造超额收益的能力”,三一重工的高品质体现在四大维度:

1. 深厚的护城河壁垒:

拥有技术研发、智能制造、渠道服务、全球化四大难以复制的护城河,核心产品性能对标卡特彼勒,国内市占率稳居第一,全球竞争力持续强化;

2. 持续稳定的超额收益能力:

2025年加权ROE11.18%,远超国内同行(徐工7.2%、中联6.8%),未来随着净利率提升,ROE将稳步回升至15%以上,持续超过加权平均资本成本(WACC约8%),创造稳定的超额收益;

3. 极致的盈利质量:

连续10年经营现金流为正,近5年净现比均值1.87,2025年高达2.38,净利润完全有真金白银支撑,无盈利虚增风险;

4. 稳定丰厚的股东回报:

连续12年现金分红,2025年分红率50.68%,对应股息率2.53%,与十年期国债收益率持平,分红稳定性与比例远超行业平均水平。

七、长期投资核心风险因素

我们将风险分为核心高影响风险与次要可对冲风险,并明确公司的应对措施与影响边界:

1. 核心高影响风险(需重点关注)

(1)全球工程机械周期下行风险

风险描述:若全球经济深度衰退,美联储降息不及预期,海外基建、矿业投资大幅下滑,将导致公司海外收入增速放缓,甚至出现负增长;

影响程度:高,海外收入占比64%,是核心增长引擎;

应对措施:全球150多个国家分散布局,单一市场收入占比不超过10%,聚焦抗周期的矿山、政府基建项目,同时通过本土化降本对冲需求下滑风险,极端情景下可通过国内市场托底,避免整体业绩失速。

(2)海外地缘政治与贸易壁垒风险

风险描述:欧美等高端市场可能出台反倾销、反补贴政策,提高关税壁垒;部分新兴市场出现地缘政治冲突、汇率管制、政策突变,影响公司海外业务运营;

影响程度:中高,2025年已出现印尼商业竞争监督委员会罚款事件,若欧美出台贸易限制,将影响公司高端市场拓展;

应对措施:加快海外本土化产能布局,印度、印尼、巴西工厂本地化率已超80%,规避关税壁垒;通过海外子公司、合资公司分散地缘风险,同时提前做好合规体系建设,降低政策风险。

(3)新能源转型不及预期风险

风险描述:若电动工程机械技术路线发生重大变化,或行业竞争加剧导致价格战,新能源产品渗透率提升不及预期,将影响公司第二增长曲线的兑现;

影响程度:中,当前新能源收入占比9.68%,短期对整体业绩影响有限,长期将影响成长天花板;

应对措施:三大技术路线同步布局,核心三电技术自主可控,研发投入持续向新能源倾斜,已实现电动产品市占率行业第一,规模化优势显著,可通过成本优势对冲价格战风险。

(4)汇率波动风险

风险描述:公司海外收入以美元、欧元等外币结算,若人民币持续大幅升值,将导致公司汇兑损失,同时影响出口产品的价格竞争力;年报测算,人民币对美元升值5%,将导致公司净损益减少12.52亿元;

影响程度:中;

应对措施:通过外汇远期合约、外汇掉期等工具对冲汇率风险,同时加快海外本土化采购与结算,降低汇率波动对利润的影响。

2. 次要可对冲风险

国内地产投资持续低迷风险:地产相关需求占比已降至18%以下,对整体业绩影响有限,且已被市场充分定价;

原材料价格波动风险:通过规模采购、长期协议、产品提价等方式对冲,钢材价格波动10%,对公司毛利率影响仅0.8pct左右,影响可控;

行业竞争加剧风险:行业CR3集中度持续提升,公司龙头优势显著,中小厂商出清加速,竞争格局持续优化。

八、过去五年(2021-2025)市值、估值与业绩情况

过去五年核心规律总结

1. 业绩端:2021年是上一轮周期高点,2022年受国内地产下行、疫情影响业绩大幅下滑,2023-2025年持续修复,2025年净利润已恢复至2021年的70%,但业绩质量远高于2021年(海外收入占比从40%升至64%,地产相关需求占比腰斩);

2. 估值端:市场始终给与强周期股估值,2022年业绩底部PE高达30倍,2025年业绩大幅修复后,PE反而回落至21倍,估值完全没有反映公司全球化转型、盈利质量提升的核心变化;

3. 市值端:当前市值仅比2021年末高3%,但公司的全球竞争力、盈利稳定性、成长空间已发生质的飞跃,市值与基本面严重背离。

九、未来五年(2026-2030)业绩展望

我们分保守、中性、乐观三种情景,基于公司业务结构与行业趋势,给出可落地的业绩预测:

1. 中性情景(最可能发生,概率60%)

核心假设:海外收入复合增速16%,国内收入复合增速8%,新能源产品收入复合增速45%;毛利率每年提升0.6pct,2030年综合毛利率升至30.5%;净利率从9.51%提升至12%;

业绩预测:

2030年营业总收入:约1650亿元,五年复合增速13.1%;

2030年归母净利润:约198亿元,五年复合增速18.7%。

2. 保守情景(悲观预期,概率25%)

核心假设:海外收入复合增速10%,国内收入复合增速3%,新能源产品收入复合增速30%;毛利率每年提升0.3pct,2030年综合毛利率升至29%;净利率提升至10.5%;

业绩预测:

2030年营业总收入:约1370亿元,五年复合增速8.9%;

2030年归母净利润:约144亿元,五年复合增速11.4%。

3. 乐观情景(超预期,概率15%)

核心假设:海外收入复合增速20%,国内收入复合增速10%,新能源产品收入复合增速55%;毛利率每年提升0.8pct,2030年综合毛利率升至31.5%;净利率提升至13%;

业绩预测:

2030年营业总收入:约1950亿元,五年复合增速16.9%;

2030年归母净利润:约253亿元,五年复合增速24.7%。

十、现阶段投资的安全边际

当前投资三一重工具备极强的安全边际,四大底部支撑形成了坚实的下跌防线,极端情景下最大下行空间不超过20%:

1. 估值底:历史绝对低位,悲观预期已充分定价

当前PE处于近5年7.2%分位,近10年8.71%分位,即使未来业绩零增长,估值也处于历史底部区间。市场已充分定价了国内地产低迷、全球周期下行的悲观预期,仅当出现极端黑天鹅事件,估值才会进一步下探,历史最低PE为2022年的12倍,对应股价11.3元,较当前下跌41.7%,但2022年净利润仅42.73亿,2025年净利润已翻倍,该估值底部已无重现可能。

2. 分红底:与无风险收益率持平,底部支撑极强

2025年股息率2.53%,与当前十年期国债收益率(2.5%左右)完全持平,即使股价不涨,每年的现金分红也能覆盖无风险收益,形成了坚实的类债券底部支撑。公司连续12年分红,分红政策稳定,未来分红率将维持在40%以上,下跌空间被大幅锁定。

3. 现金流底:自由现金流收益率超6%,具备绝对收益价值

2025年公司自由现金流约110亿元,对应自由现金流收益率6.18%,远高于无风险收益率,也高于A股全市场平均水平(3.5%)。即使股价长期不涨,公司也可通过自由现金流持续分红、回购股票,为股东创造稳定的绝对收益,这是周期股估值陷阱标的完全不具备的特征。

4. 资产底:破净概率极低,净资产支撑坚实

当前每股净资产8.21元,对应PB2.36倍,历史上仅2022年4月短暂破净,当时股价14.1元,对应PB0.98倍,但当时公司净利润仅42.73亿,ROE仅5.44%,当前净利润翻倍,ROE升至11.18%,破净的概率几乎为零。即使极端情景下PB回落至1.5倍,对应股价12.3元,较当前下跌36.5%,但该情景发生的概率不足5%。

综合测算:正常市场环境下,最大下行空间约15%-20%,对应股价15.5-16.5元,对应PE18倍左右,处于历史5%分位以下,安全边际充足。

十一、与全球&国内行业龙头深度对比

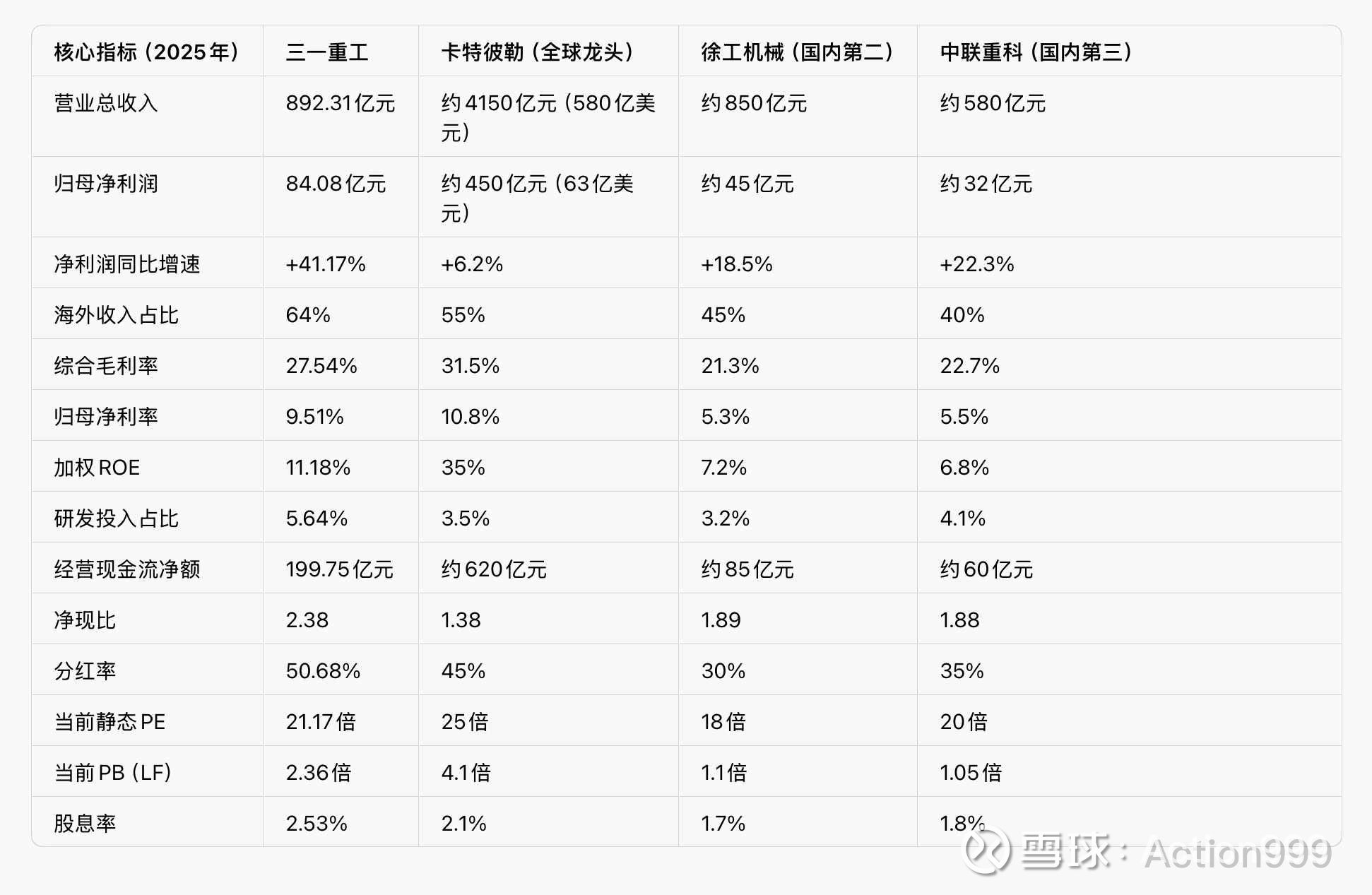

选取全球工程机械龙头卡特彼勒,国内龙头徐工机械、中联重科,从核心经营、盈利、估值、成长四大维度进行深度对比,清晰呈现三一重工的行业地位与竞争优势:

对比核心结论

1. 国内绝对龙头,全方位领先国内同行:

三一重工的营收、净利润规模稳居国内第一,净利润是徐工的1.87倍、中联的2.63倍;毛利率、净利率、ROE、研发投入占比、现金流质量、分红率均远超国内同行,竞争优势断层式领先。

2. 全球竞争力快速追赶,估值折价显著:

海外收入占比已超过卡特彼勒,成长速度是卡特彼勒的6倍以上,研发投入占比更高;但净利率、ROE仍有较大差距,主要来自卡特彼勒的后市场服务、零部件业务占比更高,这也是三一重工未来的提升方向;当前PE较卡特彼勒折价15%,PB折价42%,估值与成长性完全不匹配,修复空间巨大。

3. 估值性价比远超同行:

虽PE略高于国内徐工、中联,但盈利质量、成长确定性、现金流远优于二者,估值溢价完全合理;相对卡特彼勒,具备更高的成长速度,却有显著的估值折价,是全球工程机械龙头中估值性价比最高的标的。

十二、未来五年市值预期展望

基于2026-2030年的业绩展望,结合市场估值体系的变化,分三种情景给出2030年末的市值预期:

1. 保守情景(悲观预期)

核心假设:2030年归母净利润144亿元,市场仍将其视为强周期股,给予18倍静态PE(近5年历史中枢);

2030年末预期市值:2592亿元;

较当前1780亿元市值,五年累计涨幅45.6%,年化收益7.8%,叠加每年2.5%左右的股息率,年化复合收益约10.3%。

2. 中性情景(最可能发生)

核心假设:2030年归母净利润198亿元,市场认可其全球化成长龙头属性,周期属性弱化,给予22倍静态PE(对标卡特彼勒25倍PE,折价12%,匹配成长差异);

2030年末预期市值:4356亿元;

较当前市值,五年累计涨幅144.7%,年化收益19.6%,叠加股息率,年化复合收益约22.1%。

3. 乐观情景(超预期)

核心假设:2030年归母净利润253亿元,新能源业务规模化落地,全球市占率突破12%,成为全球第二大工程机械龙头,市场给予25倍全球龙头合理PE;

2030年末预期市值:6325亿元;

较当前市值,五年累计涨幅255.3%,年化收益28.8%,叠加股息率,年化复合收益约31.3%。

十三、投资结论

1. 增长确定性:未来五年营收利润双增长具备确定性,中性情景下净利润复合增速18%-22%,仅极端情景下会出现增速放缓,无持续负增长风险;

2. 估值本质:不存在估值陷阱,是市场认知滞后导致的估值错配,公司已从国内强周期股转型为全球化成长龙头,估值体系亟待重构;

3. 品质与安全边际:是典型的低估值高品质公司,四大底部支撑形成了极强的安全边际,正常情景下最大下行空间不超过20%,风险收益比高达4:1以上;

4. 行业地位:国内绝对龙头,全方位领先国内同行,全球竞争力快速追赶卡特彼勒,估值折价显著,是全球工程机械行业估值性价比最高的龙头标的;

5. 长期投资价值:具备极高的长期投资价值,中性情景下未来五年市值有望实现翻倍以上增长,年化复合收益超20%,是A股市场难得的具备全球竞争力的高端制造核心资产。