戈碧迦中报分享:从割必佳到哥必加

戈壁迦中报分析(从割必佳到哥必加)

今天$戈碧迦(BJ835438)$ 戈碧迦发布了半年报,业绩下滑明显,但符合预期,丢掉重庆鑫景的华为大单就知道了这个结果,所以对于过去无需纠结,炒股看预期,是对公司未来发展的研究判断。今天通过半年报以及结合市场信息,领军来做一个简要分析。

重点关注半年报提示的三大科技创新方向,可以说每一个都是解决卡脖子问题啊:对标美国康宁的微晶纳米玻璃;以及代表未来半导体载板和封装工艺的玻璃基板和玻璃载板;还有眼下大热的电子布技术,直接对标英伟达先进工艺,而国内的行业领先者$宏和科技(SH603256)$ 宏和科技已经翻了几倍。

我们先从半年报对公司做个大概的了解:

公司始终坚持“技术创新引领发展”的经营理念,重视自主研发与成果转化,研发创新转化能力 得到国家和社会认可。近年来,公司经工信部认定为“国家专精特新小巨人企业”,获得“国家知识 产权优势企业”、“湖北省企业技术中心”、“湖北省光电玻璃工程技术研究中心”、“湖北省科创 新物种瞪羚企业”、“湖北省支柱产业细分领域隐形冠军示范企业”、“湖北省技术创新示范企业” 等荣誉称号。未来,公司将持续加大研发投入、完善产品体系,积极布局玻璃材料前沿领域,努力发 展成为世界一流的光学及特种功能玻璃材料服务商。

公司光学玻璃被广泛应用于安防监控、车载镜头、光学仪器、智能投影、照相摄像、智能车灯、 高端工艺品等应用领域;公司以光学玻璃积累的技术为基础,结合市场需求研发了特种功能玻璃,目 前已成功开发纳米微晶玻璃、防辐射玻璃、耐高温高压玻璃等多款特种功能玻璃产品,分别在抗跌耐 摔高强度手机盖板、强辐射环境防护及耐高温高压环境应用等领域实现批量销售。

下面半年报的精华段落来了,这也是领军认为公司从割必佳走向未来哥必加的核心逻辑。

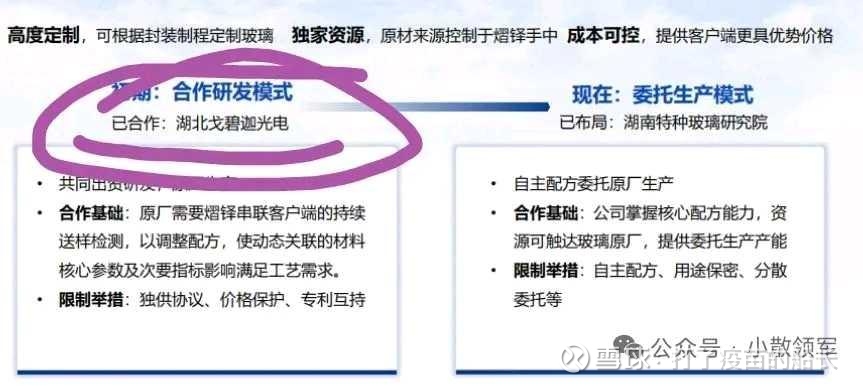

特别是在纳米微晶玻璃领域,公司依托自有技术和专利、规模化生产能力、市场先发优势等有利条件,积极推进拥有全产 业链自主知识产权的微晶玻璃产品研发,整合从原片到终端的全产业链布局。在光学玻璃方面,公司 积极开发高端牌号新品及拓展光学玻璃的新应用领域,推进生产线技术改造及工艺优化等工作,其产 品结构优化明显,新产品、新应用的市场拓展明显提升。在半导体应用领域,公司加大研发投入,取 得技术突破,开发了多款产品,经下游客户加工后的产品已通过部分知名半导体厂商验证,预计下半年开始将持续获得产品销售收入。报告期后,公司对熠铎科技(江苏)有限公司股权投资人民币 1,000 万元,通过对外投资加强产业链上下游合作,积极推进半导体应用领域的发展。此外,报告期内,公 司在低介电常数玻璃纤维产品研发上取得较大的进展,并开始筹建相应的生产线。

先说玻璃基板吧,说实话之前我关注并买入戈壁迦就是因为招股说明书上关于玻璃基板研发这个点,所以在25年一季度业绩说明会的时候我也提问董事长一个关于玻璃基板的问题,大家看下图。

看董事长的回复,再看半年报这句描述,就是说从4.21号说的进入知名半导体厂商验证(搜索网上消息可能是通富微电和盛和晶微等)过渡到了下半年将持续获得销售收入,这是什么,这是实现半导体玻璃基板0-1的蜕变,这是解决国家被卡脖子问题的重大胜利。

下面领军再来说说戈碧迦的另一个鲜为人知的新业务,公司对熠铎科技(江苏)有限公司股权投资人民币 1,000 万元,生产半导体封装用玻璃载板。可以说这是全新的赛道,应用广,需求大,技术难度高,有一定壁垒。虽然它没有玻璃基板高大上,但是基板像三星和英特尔等都还在研发,载板已经在应用了。

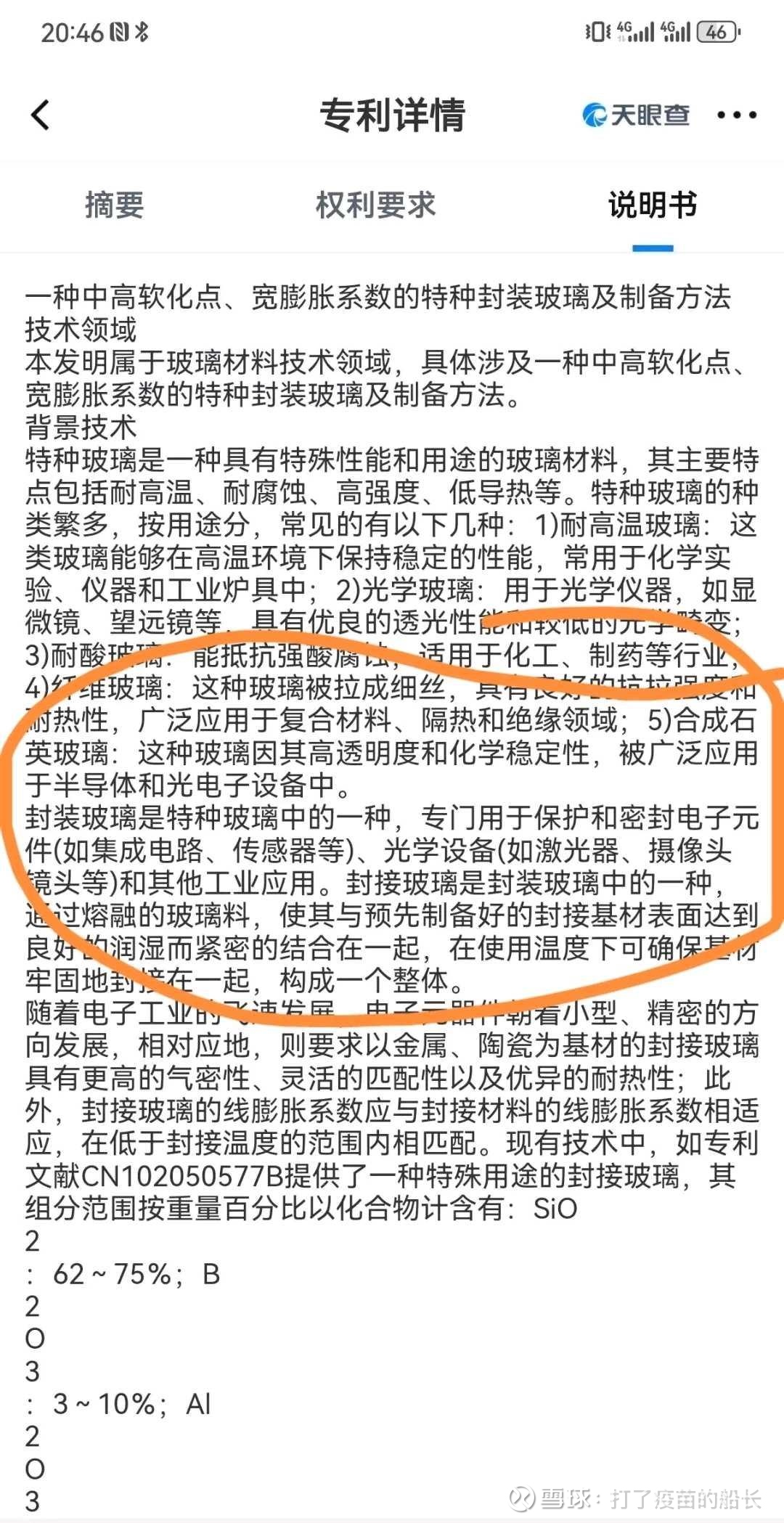

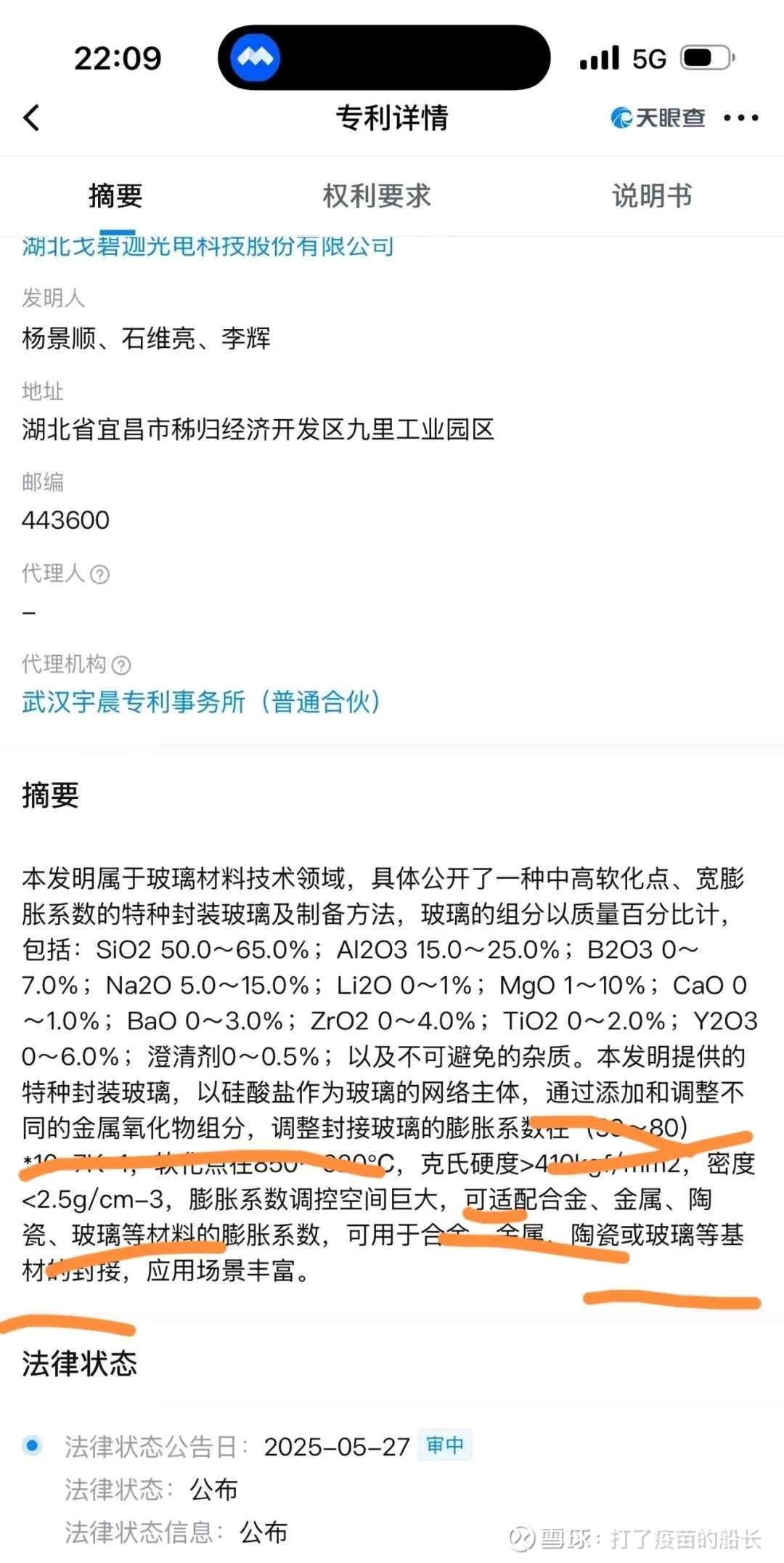

该行业目前看都是美国康宁,德国肖特等垄断为主,也是半导体领域的一个卡脖子技术。

先上图给大家看下戈碧迦前不久获得的这个重磅玻璃封装专利。这也是打开了新赛道的大门。

首先我们要理解半导体玻璃基板和玻璃载板的区别非常重要,虽然名称相似,但它们在半导体制造和封装流程中的作用截然不同。简单来说:

1. 半导体玻璃基板: 是芯片本身的一部分,作为构建集成电路的永久性载体/平台。

2. 半导体玻璃载板:是制造过程中的临时性支撑物,在特定工序完成后会被移除。

还有更详细的对比分析:(由于比较专业,我直接删了,我知道大部分人不想看,有需要的后台叩我)因为有不少朋友说文章太长太专业就不想看。但其实搞投资,还是需要静心研究的,该看的还是要看。

钱不会天上掉下来的。投资是你认知的变现,而认知是可以不断提升的,你不想提升领军也没办法。不是说牛市来了就一定赚钱的。

简单总结就是半导体玻璃基板 (Glass Substrate):是目的本身。它是最终产品结构的一部分,目标是利用玻璃的特性(如平坦度、低损耗、低CTE)实现更高性能、更高密度的芯片互连和封装,它是永久性的。

而玻璃载板 (Glass Carrier):是达成目的的手段。它是一种临时的、辅助性的工具,用于在加工超薄或易碎的晶圆/面板时提供机械支撑,确保工艺可行性和良率,它在完成其支撑使命后会被移除。可多次使用,一般3-4次最多,其用量需求也是非常大的。

简而言之:玻璃基板是“主角”(永久芯片平台),玻璃载板是“配角”(工艺过程支撑)。 两者在现代半导体制造,特别是先进封装中都非常重要,但扮演着完全不同的角色。

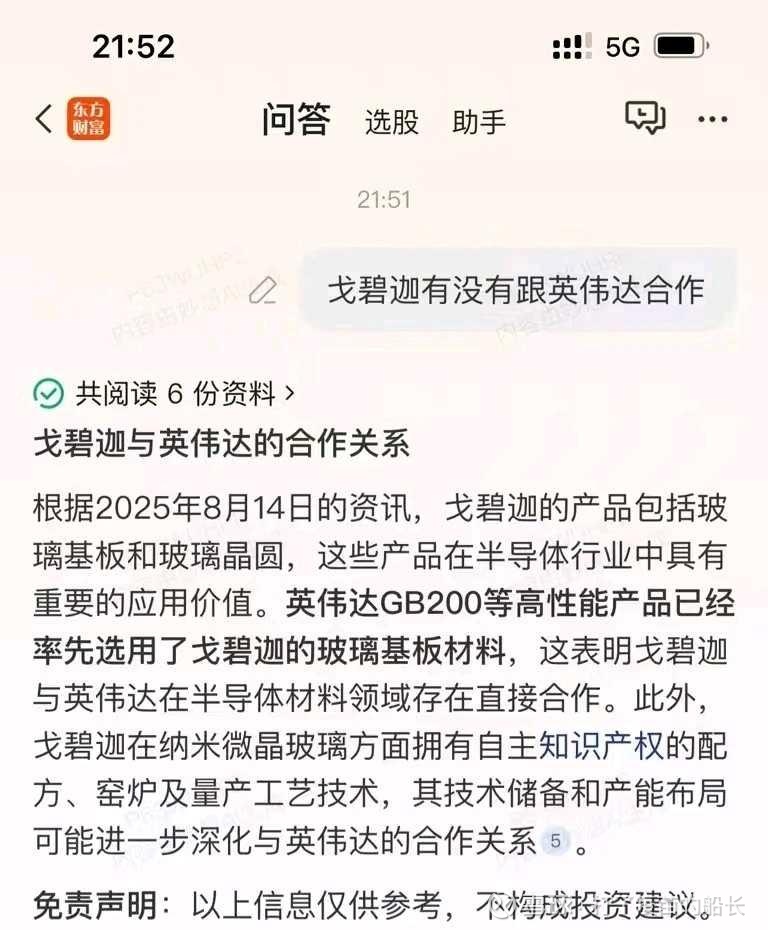

早上还看到这样的消息,目前得不到验证,这要真进入达子链股价早就上百了吧。

现在戈壁迦两手一起抓,两手都要硬,你说厉害不厉害!

一、半导体封装材料的演进历程

1. 传统有机基板的局限(如FC-BGA)

有机树脂基板(如ABF材料)长期主导市场,但随着芯片算力提升,其缺陷凸显:

1.1热膨胀系数(CTE)不匹配:有机材料与硅芯片的CTE差异大,高温工艺中易翘曲变形,导致良率下降。

1.2布线密度受限:微孔精度不足(通常>30μm),难以支撑高密度互连(HBM、Chiplet等需求)。

1.3高频信号损耗:介电损耗高,影响高速数据传输效率。

2. 玻璃载板的技术突破与产业化

2018年前后:美国康宁公司(Corning)率先推出半导体玻璃载板,用于扇出封装、硅片减薄等先进工艺,瞄准消费电子和汽车芯片市场。

2020–2023年:AI芯片爆发推动玻璃基板需求,英特尔、台积电等巨头入场: 英特尔2023年发布玻璃基板封装技术,将通孔间距缩至100μm以内,通孔密度提升10倍,计划2026–2030年量产。

台积电投资玻璃基板研发,以解决CoWoS封装中硅中介层的散热和成本问题。

2024年:三星、AMD、苹果加速布局,玻璃基板成为高性能计算(HPC)和光模块CPO封装的关键材料。

(在这里领军要强调一下,目前掌握的很多信息源,玻璃基板和载板可能没有严格区分,包括一些Ai模型给的信息有误,但这不影响我们分析戈壁迦的玻璃载板)

因为戈壁迦的玻璃基板研发是很明确的,招股说明书上有,业绩说明会我也提问了,公司给了回答。

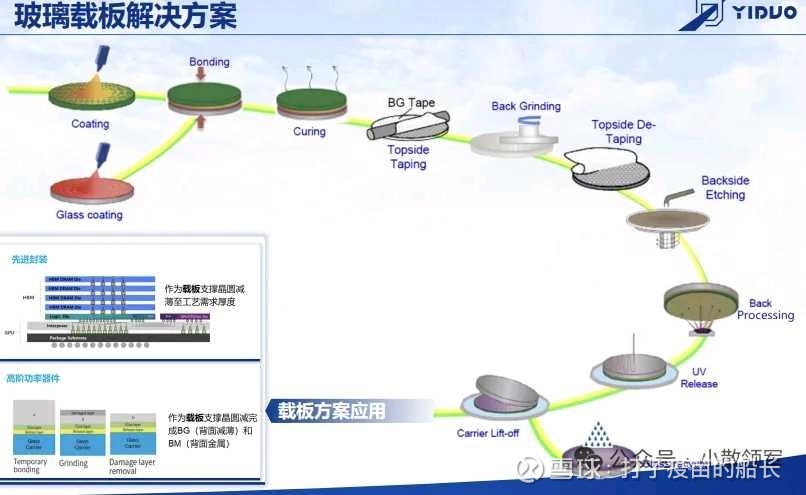

目前看,戈碧迦的玻璃载板倒是增量信息不多,这也是本公众号追求的主旨,大家都知道的就少说:这里先说一个名词,键合

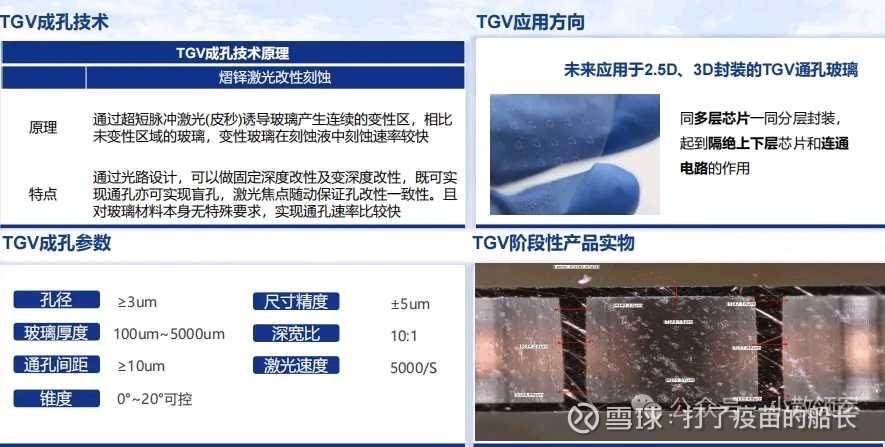

键合技术是一项重要的工艺,它通过化学键和物理作用将硅片、玻璃或其他材料牢固地结合在一起,用于支撑和保护微结构。在微系统技术领域中,玻璃作为晶圆材料的优势尤为突出。越来越多的行业,如消费电子、 汽车 和传感器技术,都对玻璃材料有着日益增长的依赖,例如晶圆级封装(WLP)或扇出晶圆级封装(FOWLP)应用。其中,用于临时键合的产品主要是各类玻璃载板,可以应用在 2.5D、3D 封装(包括 CoWoS、HBM 等先进封装)、功率器件、MicroLED 的巨量转移、碳化硅冷切割等技术或市场。用于永久键合的产品主要是各类玻璃盖板、基板、衬底、面板等,包括可以应用在光学、显示、光伏等领域的 UTG(超薄玻璃)或玻璃盖板、基板、衬底,应用于堆叠封装或 MiniLED 的 TGV(通孔玻璃)中阶层或 PLP 面板及封装基板,以及应用于 CIS 领域的玻璃盖板。「熠铎科技」总经理周旭介绍,目前国内电子玻璃几乎被外资玻璃企业垄断,价格高且随时面临被封锁的问题。" 随着晶圆尺寸的增大,玻璃载板也需 12 英寸以上的尺寸适配。而玻璃载板面积增大对玻璃整体的强度、厚度以及平整度都带来更大的挑战。"二、玻璃载板的核心优势与应用

1. 技术优势:

低CTE匹配硅芯片:减少热应力,提升封装可靠性和寿命。

高机械强度与平整度:厚度可薄至50μm(如通格微产品),翘曲率低于有机基板,适配超大尺寸晶圆(12英寸以上)。

超高布线密度:通孔孔径可至3μm(通格微),深宽比达150:1,支持10万条以上线路/基板。

低电损耗与散热优化:铜厚可达10μm(行业平均仅3μm),提升电性能;导热效率优于硅基中介层。

2. 核心应用场景

AI芯片封装:替代CoWoS中的硅中介层,解决GPU散热瓶颈(如英伟达H100)。 高频光通信:CPO(共封装光学)中实现光电信号高效互联。 Micro LED显示:玻璃基MIP封装载板(通格微)降低芯片成本50%,像素间距缩小。 2.5D/3D先进封装:临时键合载板用于晶圆减薄至50μm以下(熠铎科技)。

三、主要供应商格局:国际巨头主导,国内厂商加速突破

国际头部企业

1. 康宁(Corning)

全球玻璃基板技术先驱,2018年与旭福半导体合作进军中国市场,提供多种CTE适配的载板产品。

产品覆盖临时键合(玻璃载板)、光通信CPO封装,技术成熟度领先。

定义玻璃基板封装新标准,通孔密度提升10倍,计划2026年量产,面向数据中心和AI芯片。 (这个是戈壁迦玻璃基板的对标)

3. 三星电机/台积电:

三星2024年建设原型产线,2026年量产;台积电发力FOPLP(面板级扇出封装)玻璃基板工艺。

国内代表性企业

1. 通格微(沃格光电子公司):

全球少数掌握TGV全制程企业,最小孔径3μm,铜厚10μm,产品用于AI服务器、光通信封装,已获国内外客户验证。

2. 东旭光电:

聚焦显示领域,建成G6 OLED载板生产线(天水项目),打破康宁垄断,2022年量产供货京东方。

3. 熠铎科技:

专攻临时键合载板(就是玻璃载板),抗压强度比国外产品高30%,适配12英寸晶圆减薄至50μm以下。

半导体封装向玻璃载板的演进,本质是算力需求倒逼材料创新的结果。国际巨头以康宁、英特尔为技术标杆,国内通格微、东旭光电等企业正通过TGV工艺突破,在百亿级市场中争夺“国产替代”关键席位。未来3–5年,伴随AI芯片放量,玻璃基板或成先进封装主流选择。

讲到这里我们通过熠铎科技(苏州)有限公司来加深对玻璃载板的了解

该公司是一家专注于半导体、光伏及显示领域的高精度玻璃材料研发与产业化的创新企业,其核心产品玻璃载板在先进封装技术中扮演关键角色。

以下是基于公开信息的综合整理:

1. 应用场景

临时键合载体:主要用于2.5D/3D封装(如CoWoS、HBM)、功率器件减薄、MicroLED巨量转移、碳化硅冷切割等。

替代传统工艺:在晶圆减薄至80微米以下时(如12英寸晶圆),玻璃载板相比Taiko工艺更能控制翘曲度和强度,降低成本。

2. 性能优势

强度提升:抗压强度比国外同类产品高30%

高精度指标:低TTV(总厚度偏差)、低翘曲度、高洁净度、高透光率,片间极差控制优异。

工艺创新:独创加工技术解决大尺寸玻璃载板(12英寸以上)的强度与平整度挑战。

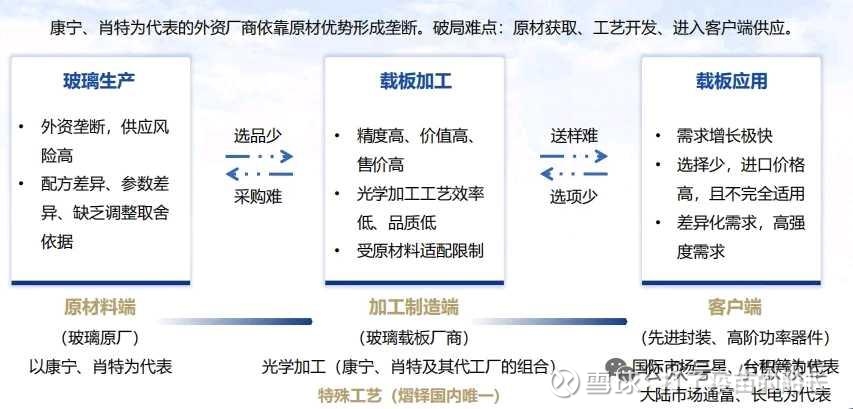

那么戈碧迦切入玻璃载板的意义在哪里呢?

1. 国产替代路径

瞄准外资垄断的电子玻璃市场(如康宁、肖特),解决供应链安全与成本问题。

2. 通过玻璃载板的供应链,为后面的玻璃基板拓宽业务广度

如果现在能杀入玻璃载板行业,先赚钱提升业绩,同时又能积累半导体封装玻璃材料技术,玻璃基板成为行业替代硅基板材,将有先发优势,和优质客户资源。届时将是成为半导体玻璃材料材料行业的王者,两板在手,天下我有。

好了,主菜终于要来了,戈壁迦目前与熠铎科技等公司的合作,才是玻璃载板领域的王炸。目前中国公司大多数之前原材料可能来自康宁,但毕竟受制于人,现在中美贸易不畅,懂王翻手为云覆手为雨,大家转头与国内的戈壁迦合作就是天作之合,戈壁迦可是微晶玻璃领域的王者,华为的供货商,技术自然出众。

那么戈碧迦作为国产替代的不二人选,自然当仁不让。

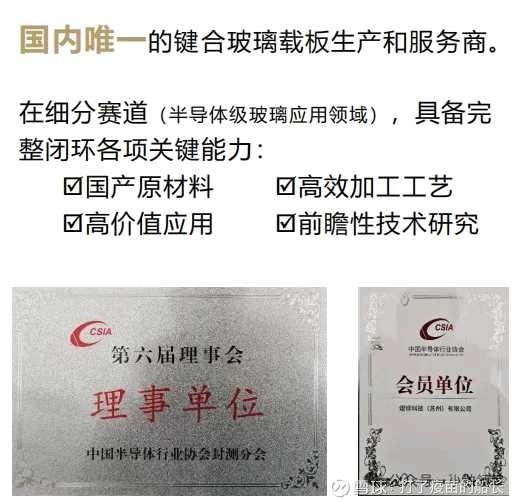

我们常说无图无真相,大家先来看几张图。

后

后续领军会持续关注戈壁迦玻璃载板的消息,这里再给大家补充一些戈碧迦的重要投资逻辑:

戈壁迦去年股价一直被打压是因为股权激励没做,而且丢了华为的单子。现在股权激励做了,需要业绩兑现,逻辑完全不一样了,而且去年四月份之后丢掉华为的单子这个业绩窟窿也慢慢找到了弥补的项目,以及像小米等新的合作对象,大家可以看看小米的龙晶玻璃,另外也不排除重庆鑫景的华为单子再次回来的可能性,如果那样,对业绩的贡献就太大了。

最后说一下电子布(电子纱),又一个王炸。(报告期内,公 司在低介电常数玻璃纤维产品研发上取得较大的进展,并开始筹建相应的生产线。)都开始筹建生产线了,注意报告期内,也就是7月之前,那么现在是不是都快建好了呢?这都是可以想象和预期的!这也解释了8月疯狂上涨的原因吧我想。低介电常数玻璃纤维是什么玩意,我问了DS,基本上可以断定就是高端电子布的原材料,大家看下宏和科技,就是因为电子布从8元到40元涨了5倍。

也就是说戈壁迦从此多一个赛道,而且也是解决大国被卡脖子的赛道,你说牛不牛,叠加现在半导体芯片自主的热度,链上的每一个企业都值得尊重,就像我说稀土永磁要给予相对高估值一样,现在汉武帝已经打出空间和做出示范,期待戈壁迦真正从前期(跌破10元的)割必佳成长成以后的哥必加。

既然提到了$寒武纪-U(SH688256)$ 寒武纪,我就讲讲早上看到一个对寒武纪估值的算法,说是达子现在4.5万亿美金,20%来自东大,如果这20%都给汉武帝替代了,那就是9000亿,然后说性能是达子的60%,那么就是5400亿,再*7就是3.78万亿人民币,再打个半价也有1.9万亿,现在汉武帝才5200亿。

这种简单粗暴的算法看看就好,但是我之所以拿来说,就是用这种粗暴的方法看看戈壁迦呗。

康宁收入30%来自中国,若是由戈壁迦平替,那就是560亿美金*0.3=168亿。我们也假设目前戈壁迦只有60%性能和水平,出于财务谨慎性原则,按50%,那就是84亿美金,考虑中国那么卷,还有其它可能供应商竞争,领军照样给打个五折市场占有率,还不考虑将来出海收益,那么就是42亿*7=294亿人民币,也就是未来大概300亿人民币估值,现在才70亿。(这种算法当然很不严谨,简单粗暴,大家看看就好,梦想也是要有的,万一实现了呢?做人没梦想和黄鱼有什么区别)

如果市场行为和市场主流思维不一样,说明人都在说谎。这时候自己的思维就不重要了,不用管之前是怎么预测的,直接跟着市场大众行为做。当行为跟上的时候,谎话就不是谎话了,而是真话。真话就是思维与行为的高度一致。言必行,行必果就这么来了。入场时机,关键点交易,追随领头羊是重点。(今日金句)

面对如此中报,下周你是割还是加呢

风险提示:1.微晶玻璃盖板被其它工艺替代的风险。2.玻璃基板研发和销售不及预期的风险。3.电子布技术路线变更或稳定性能不达标的风险。4.玻璃载板销售不及预期的风险。5.股价短期涨幅过大带来的回调风险。