2025第38周 买得低, 赚长钱

净值2.50,周-2.0%![]() ,年+5.6%

,年+5.6%![]() 。本周无交易。市场表现趋弱,投资应看得远一些,美重启降息,我国必然获得更多空间,市场长期将持续获得更多支撑,长期看短期浮盈兑现的压力不值一提。

。本周无交易。市场表现趋弱,投资应看得远一些,美重启降息,我国必然获得更多空间,市场长期将持续获得更多支撑,长期看短期浮盈兑现的压力不值一提。

价值投资者或许都理解和接受如下三点,并以此为指导建立投资组合:

1)价格总是随着价值波动;

2)买股票就是买公司的一部分;

3)现金流无贵贱 All cash is equal。

在所有股票的指标中,我喜欢“市盈率的倒数”,也称为“盈利收益率”(Earnings Yield),我认为翻译为“市值收益率”更容易理解,即:以更低价格买入,对应公司市值未来产生的净利润总额更多。下面构建一个简化模型,以反映市值收益率、净利润增速、股息率、股息再投、复合年化增长率、累积收益率之间的关系。

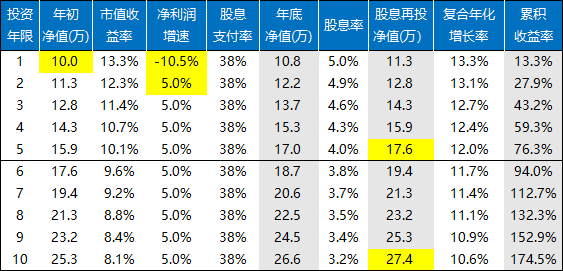

为便于理解长期投资获益的基础逻辑,先做几个极端假设:某企业的营收和净利润未来零增长,企业市值=企业价值。那么,每10万元的投资组合,买入时市值收益率为10%(10倍市盈率),未来投资收益可能是如下情况,十年一倍。

结论:假如所投资的高市值收益率企业的营收和利润额不增不减,只要买得足够低(价格<=价值),投资收益也不太差![]() 。怎么才能买得足够低?我的方法是微笑曲线买入法,不低不买。

。怎么才能买得足够低?我的方法是微笑曲线买入法,不低不买。

投资收益的关键点,不是股息率。对于每次股息都全额分红再投的投资者而言,如果不考虑股息税或资本利得税,股息率的多少几乎不影响投资的复合年化增长率。尽管如此,投资于高股息企业,还是有几个明显好处:

1)验证管理层愿意回馈投资者(防小人);

2)验证企业赚了真钱(防假账);

3)长期持股或满仓主义者的现金流(好心态)。

投资收益率的关键点,是未来净利润增速。如果未来净利润额无法增长,甚至出现下降,那么长期投资收益大概率不会好。

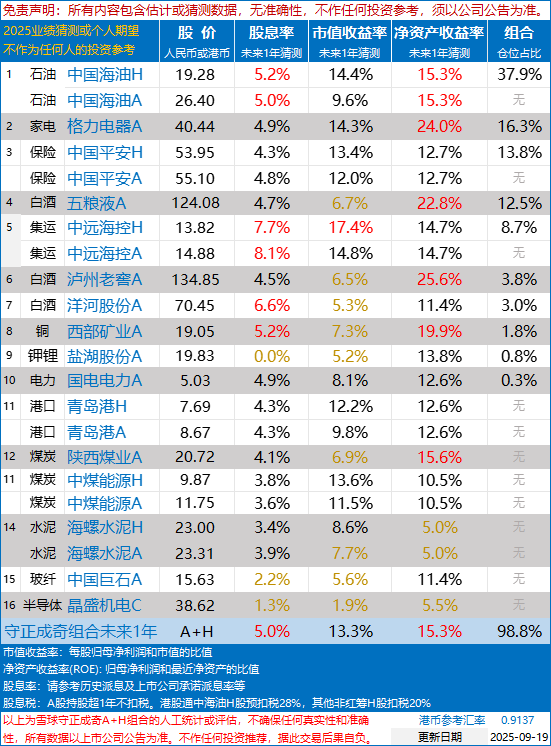

【正在关注】下面是雪球守正成奇A+H组合正在关注的自选股,我更看重“买得低”,即高市值收益率的企业。

当前组合的市值收益率是13.3%,最大挑战是,个人猜测组合的2025年整体净利润额将同比-10.5%![]() ,未来10年均值为+5%进行保守估计,那么未来10年的复合年化增长率约为10.6%,这是我预期的保底收益率,目标还是要做到15%以上,因此还需要进行持续的投资组合优化。

,未来10年均值为+5%进行保守估计,那么未来10年的复合年化增长率约为10.6%,这是我预期的保底收益率,目标还是要做到15%以上,因此还需要进行持续的投资组合优化。

我相信形势终会好转,优秀的企业组合总会找到新的利润或营收增长的方向。

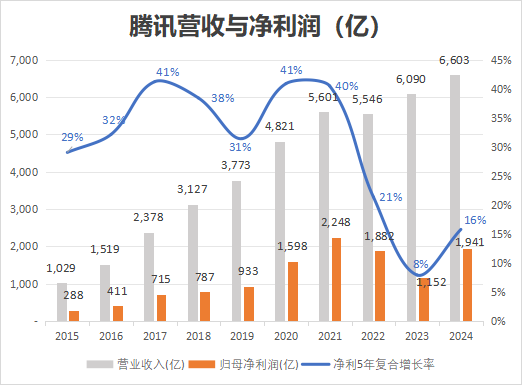

投资不能仅靠净利润增速推理模型,还有很多复杂的因素。典型的是国电电力这种高负债企业,未来自由现金流在持续增长,资本扩张在持续扩大,净利润却常年保持低位,很明显仅靠“净利润增速”来做投资决策是不够的,还应参考未来自由现金流的状态。类似的例子在高科技行业有很多,最为典型的是:腾讯,虽然净利5年复合增长率在下滑,但即使保持15%上下,未来增长也是非常迅猛的。

未来不可知,投资也是如此,“买得低”才好赚长钱。

【交易策略】(经营)右侧建仓,(价格)左侧买入,高估减仓。

未来交易策略上,计划进行优化调整,优先投资于:

1)“高市值收益率”的企业,“买得低”最重要。

2)“净利润额具有长期成长性”的企业。

此外,投资收益最终取决于“价格<=价值”的判断,估值是“企业存续期内未来现金流的折现”,下周打算简化估值模型,帮助进一步优化交易策略。

【投资策略】低价分散持有好公司:优秀商业模式、诚信管理层、财务健康且高股息。

【郑重声明】本文仅为雪球守正成奇A+H组合的数据整理及个人学习体会,所有内容不对任何人构成任何投资建议,据此操作,风险自担。部分信息来自互联网或由AI查询,本人无法核实,本人不保证全部或部分内容的准确性、真实性、完整性、及时性、有效性、原创性等。本人保留所有权利,不向任何人推荐或授权,不拉群、不荐股、不收费、不收打赏、不接广告等,谨防上当受骗。