英伟达GB300服务器时代已来,受益A股情绪拉满

引子:

今日盘中,方正科技股价异动,并一度涨停。网上传闻:NVG3服务器的PCB订单落地,这标志着NVG3恢宏的产业链升级拉开了帷幕。

业内人士认为,英伟达GB300服务器大概率在2025年底开始投放,并于2026年开始规模量产和实际商业运营。GB300的核心是更大规模、更高密度、更高功耗的集群算力。

英伟达GB300服务器的量产和组网,是对整个AI算力产业链的一次全面升级和拉动。

具体的受益层次如下:

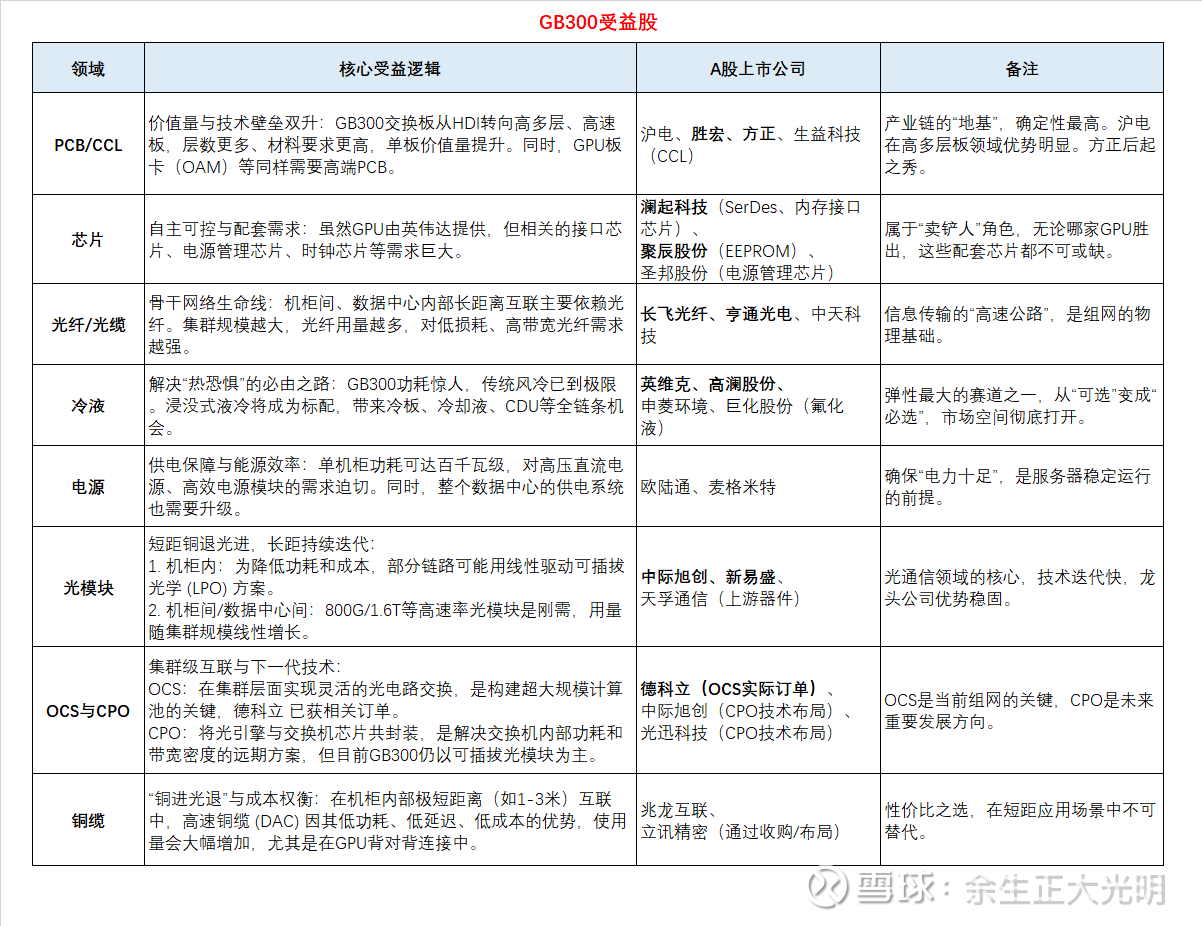

1、基础设施层——最确定、最先受益:

PCB/CCL:直接绑定单机价值量,技术升级带来毛利率提升。

冷液:从0到1的爆发性增长,是解决GB300散热瓶颈的唯一方案。

电源:功耗升级的直接受益者。

2、数据通信层——持续高景气:

光模块:数据流量的“闸门”,速率和用量双升。

铜缆:机柜内低成本互联方案,需求与GPU数量强相关。

OCS:构建高效集群网络的“智能交通指挥系统”。

3、前沿技术层——远期发展与主题驱动:

CPO:虽然GB300可能尚未大规模采用,但它是解决功耗瓶颈的终极方向之一,相关布局公司的技术储备会受到市场关注。

芯片:各种接口芯片、模拟芯片等,需求稳定增长,受技术路线变迁影响较小。

总之,GB300的量产与组网,将推动AI算力基础设施迈向一个新的台阶。

4、A股名单(未全面罗列):

A股市场中在上述领域具备技术壁垒和客户优势的龙头企业,将最有可能在这场产业升级中深度受益,获得业绩与估值双重提升的机会。

4.1 PCB/CCL:

沪电、胜宏、方正;生益科技(CCL)。

价值量与技术壁垒双升:GB300交换板从HDI转向高多层、高速板,层数更多、材料要求更高,单板价值量提升。同时,GPU板卡(OAM)等同样需要高端PCB。

PCB/CCL是产业链的“地基”,确定性最高。方正后起之秀,拉开了序幕;沪电在高多层板领域优势明显,胜宏在高层算力板基础牢固;生益科技高速覆铜板直接受益。

4.2 芯片:

澜起科技(SerDes、内存接口芯片)、聚辰股份(EEPROM)、 圣邦股份(电源管理芯片)。

自主可控与配套需求:虽然GPU由英伟达提供,但相关的接口芯片、电源管理芯片、时钟芯片等需求巨大。属于“卖铲人”角色,无论哪家GPU胜出,这些配套芯片都不可或缺。

4.3 光纤/光缆:

骨干网络生命线:机柜间、数据中心内部长距离互联主要依赖光纤。集群规模越大,光纤用量越多,对低损耗、高带宽光纤需求越强,特别是空心光缆。

4.4 冷液:

解决散热的必由之路:GB300功耗惊人,传统风冷已到极限。浸没式液冷将成为标配,带来冷板、冷却液、CDU等全链条机会。弹性最大的赛道之一,从“可选”变成“必选”,市场空间彻底打开。

4.5 电源:

供电保障与能源效率:单机柜功耗可达百千瓦级,对高压直流电源、高效电源模块的需求迫切。同时,整个数据中心的供电系统也需要升级。

4.6 光模块:

光通信领域的核心,技术迭代快,龙头公司优势稳固。

短距铜退光进,长距持续迭代:

1. 机柜内:为降低功耗和成本,部分链路可能用线性驱动可插拔光学 (LPO) 方案。

2. 机柜间/数据中心间:800G/1.6T等高速率光模块是刚需,用量随集群规模线性增长。

4.7 OCS与CPO:

德科立(OCS实际订单)、中际旭创(CPO技术布局)、 光迅科技(CPO技术布局)。

集群级互联与下一代技术: OCS是当前组网的关键,CPO是未来重要发展方向。

OCS:在集群层面实现灵活的光电路交换,是构建超大规模计算池的关键,德科立已获相关订单。

CPO:将光引擎与交换机芯片共封装,是解决交换机内部功耗和带宽密度的远期方案,但目前GB300仍以可插拔光模块为主。

4.8 铜缆:

兆龙互联、立讯精密(通过收购/布局)。铜缆在短距应用场景中不可替代。

“铜进光退”与成本权衡:在机柜内部极短距离(如1-3米)互联中,高速铜缆 (DAC) 因其低功耗、低延迟、低成本的优势,使用量会大幅增加,尤其是在GPU背对背连接中。

小结,受益A股列表如下:

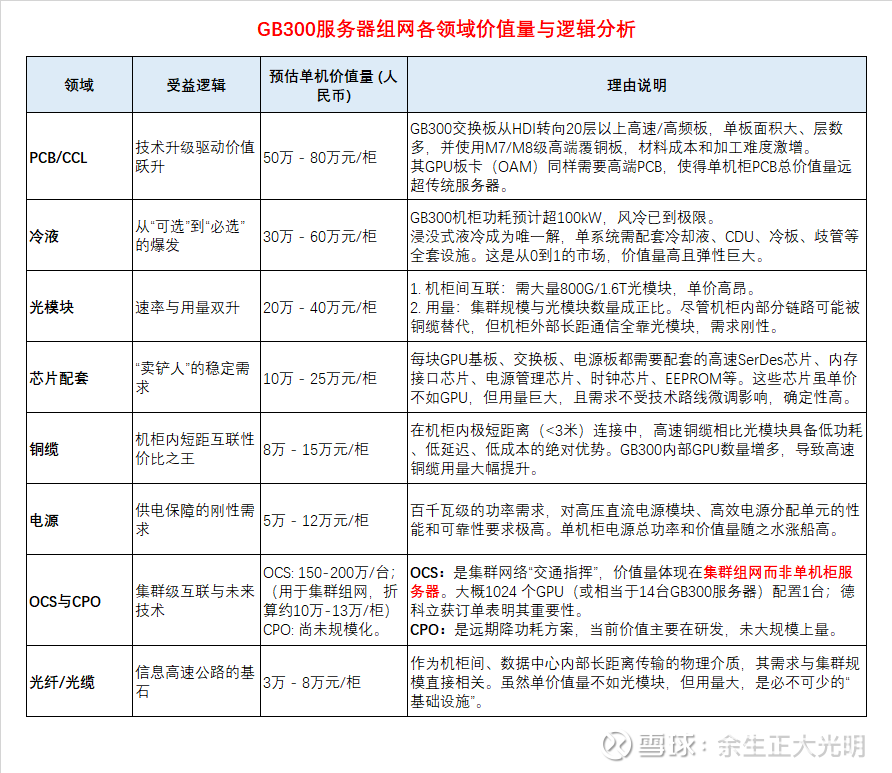

5、GB300服务器组网之各领域价值量与逻辑分析。

(股市有风险,投资须谨慎!)