中石科技要点梳理

一、概述:

公司主要产品包括高导热石墨产品、导热界面材料、热管、均热板、热模组、EMI屏蔽材料、胶粘剂材料及密封材料等,应用于消费电子、数字基建、清洁能源等行业。

二、业绩:

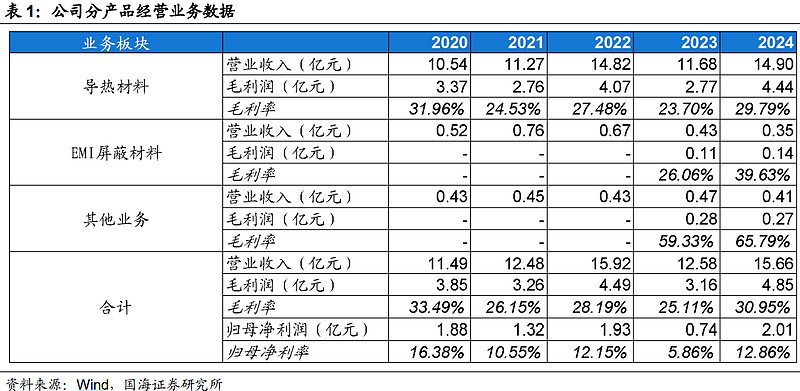

2025年1-9月份,公司收入约13亿元,同比+18.5%,归母净利2.5亿元,同比上升90.6%。其中,Q3收入5.5亿元,同比+21.8%,扣非1.26亿元,同比+137.4%。目前公司的收入结构主要是以导热材料为主,2024年收入占比超过了95%。

三季度受新品发布影响,新项目投标价格为项目内最高,价格最优,四季度大概率保持三季度价格不变,来年一季度和二季度随老项目生命周期终结(EOL),量价可能下降。

Q3出货量增大带来规模效应,毛利率提升;毛利率与产品周期及单个季度出货量相关。

三、业务领域:

1、消费电子行业:

公司基本实现3C行业头部客户全覆盖,长期服务于北美大客户、三星、微软、谷歌、亚马逊、H客户、荣耀等客户。目前,公司推进可折叠石墨在北美大客户新产品中的导入,目前导热界面材料实现向北美大客户的生产交付,全新VC吸液芯散热技术应用于大客户新一代AI PC中。

1)散热材料的应用:

考虑成本因素,中低端手机、智能家居等设备会使用天然石墨铜片、TIM材料等。石墨价格下降后,会打开更多应用场景。公司主要有三种散热方案,包括MR的石墨模组,VC组合模组等。目前,中低端手机正导入石墨切片,性价比高的石墨材料在国产中低端手机中渗透。

2)Iphone 17采用VC对公司的影响:

2025年iphone 17只有高配的pro max款会用到2片VC,主要解决IC散热问题,其他以石墨为主,整体iphone 17石墨用量没有减少,价值量基本保持,其他3款主要用石墨散热的手机有增量,总体手机业务约有10-20%的增量。

从石墨材料做散热材料价值量来看,苹果SE的石墨组件价值量跟标准版最低配的手机接近,价值量10元左右。SE的散热材料价值量与苹果标准版低配手机接近,iphone17加入VC后,石墨材料用量未减少,整部手机价值量基本持平,除Pro Max款外,其他三款都有增量,预计苹果手机业务有10-20%的增量。

在苹果产品中,手机各类零部件模具件加起来价值量20元+,ipad设备面积大,用到石墨材料多,一个新款的模切件价值量10块+,24年公司拿到了石墨模切件,小片价值量14-15元,大片价值量为17-18元。AI端侧升级,除主要的VC、液冷模组等散热方案外,被动撒热的石墨片等需求也将增加。

2、数字基建行业:

服务于以下数字基建细分领域,5G通信、数据中心、算力中心、工业互联网等,终端及边缘设备包括基站、光模块、服务器、网络交换机、固态硬盘等。公司长期服务于H客户、思科、菲尼萨等厂商。公司VC模组产品在高速光模块中应用加速落地。热模组核心零部件、TIM材料等产品批量供货于服务器厂商,推进液冷散热模组的客户导入等。

3、智能交通行业:包括电池包、电机系统、电控系统、激光雷达、域控制器、低空飞行器、智能座舱等。主要客户包括小鹏、比亚迪、大疆、全球Top3某德系零部件企业等。

4、清洁能源行业:产品应用在终端设备包括光伏逆变器、风电变流器、储能系统、UPS等。目前与阳光电源等在光伏、储能、海外产能布局等展开合作,已形成批量销售。公司也在围绕AI数据中心场景所带动的光储系统、电源设备等新需求布局。

四、产能布局:

整体产能在30-50亿,投资进度将根据客户与市场需求稳步投入,目前现有产能利用率在高峰期较好,非高峰期不饱和。

1、无锡子公司,生产石墨材料、石墨模切、TIM材料及屏蔽材料,国内主要生产基地。

2、江苏宜兴,初步规划产能约20亿,预计26年上半年投完募集资金。

3、泰国基地,目前一期已具备产能,26H1完成募集资金使用,Q3启动二期建设,2026上半年设备进场,规划产能约10亿。公司已建成泰国基地,可满足产业链全球化需求。截至目前泰国工厂已顺利投入生产运营,完成北美大客户、韩国三星、诺基亚等主要头部客户的泰国审厂认证工作,并实现多品种产品量产交付。目前已启动泰国工厂二期的工程建设项目。

4、东莞生产基地,主要作为储备产能,供给消费电子端客户。

五、新业务:

今年增速显著(如从去年5000万增至今年1亿),因营收基本盘大导致占比不高;2026年服务器等业务的商务进度和技术储备良好,头部客户合作无问题,二线客户接触广泛,VCSEL模式方案具备竞争优势。

1、光模块散热方案:

公司原来做光模块只供应材料,价值量低,目前为800G提供VC模组方案,价值量提升到70-80元,1.6T的3D VC比800G的VC价值量高20-30元。2025年1-9月份光模块总收入约为大几千万,全年能否过亿需观望。

国内厂商抽样、认证无问题,但800G及1.6T方案渗透应用需一定节奏。800G光模块散热方案尚未统一,推广存在困难,现有方案切换意愿低,国内一线及二线光模块厂商接触推进中,放量出货或观望明年初。

公司与Finisar在光模块散热领域长期合作,从通信领域延伸至服务器/算力中心,为400G产品供应材料,800G产品供应VC散热模组方案,并将为1.6T产品提供3D VC散热模组方案。Finisar今年出货量增长,未来其1.6T光模块份额提升将带动公司明年出货和营收较大提升。公司将通过将新方案深入Finisar下一代产品以提高份额,并借助行业爆发对接二线厂商(已拿到code),供货取决于客户订单和商务推进,主要是时间和节奏问题。

2)服务器业务:

冷板业务:向国内外优质大客户送样测试,公司无直接出货资格,需直供给组装厂或OEM厂,以间接方式参与冷板加工。业务竞争大,结构件利润贡献率不高。

与友商相比,公司进度较慢,友商已有出货或间接code、临时code,公司更看重热设计能力,认为其比单纯加工件、结构件价值更高,这是未来重点方向,能通过设计能力为客户芯片定制热效率更高的冷板。

芯片端TIM材料:公司积累了微软、谷歌、亚马逊等平台化客户。目前正配合优质大客户进行新材料装机验证,若成功,未来在数据中心领域产品和订单有望更好更直接。冷板和新材料替代业务部分是替换台企及欧美企业份额,部分是新增量。$中石科技(SZ300684)$