数据中心带动燃气轮机的需求,订单已排至2028年

一直也是看好燃气轮机板块,尤其是听了场SOFC的电话会议后,更加确认燃气轮机的投资机会,12月10日也配了些燃气轮机的标的,周五燃气轮机板块也出现了比较好的涨幅。尤其是部分标的还叠加了商业航天,可控核聚变的标的,涨幅更加惊人。

应流股份的文,之前也发过:

上周燃气轮机板块相对比较强,大概是以下原因:

据报道,英伟达将于下周举办闭门峰会,旨在破解日益严峻的电力短缺困局。12月3日,在美国播客《The Joe Rogan Experience》中,黄仁勋就称电力是AI发展的最大瓶颈。决定数据中心建设的关键,不是更快的芯片,而是更具创意的电力融资方案。

电力缺口在加大:

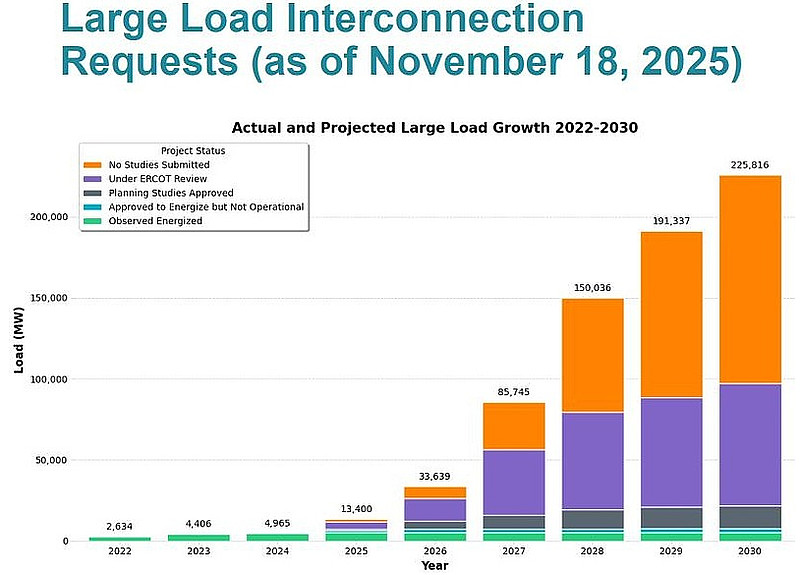

根据得州电力可靠性委员会公布的报告,申请在2030年前接入得州电网的大型项目容量合计已超过220GW,其中超过70%是数据中心项目。今年,申请电力接入的大型项目数量几乎翻了两番,其中约128GW新增项目尚未提交研究供ERCOT审查,另有约90GW正在审查中或已获得规划研究批准。

电力缺口不断上调:

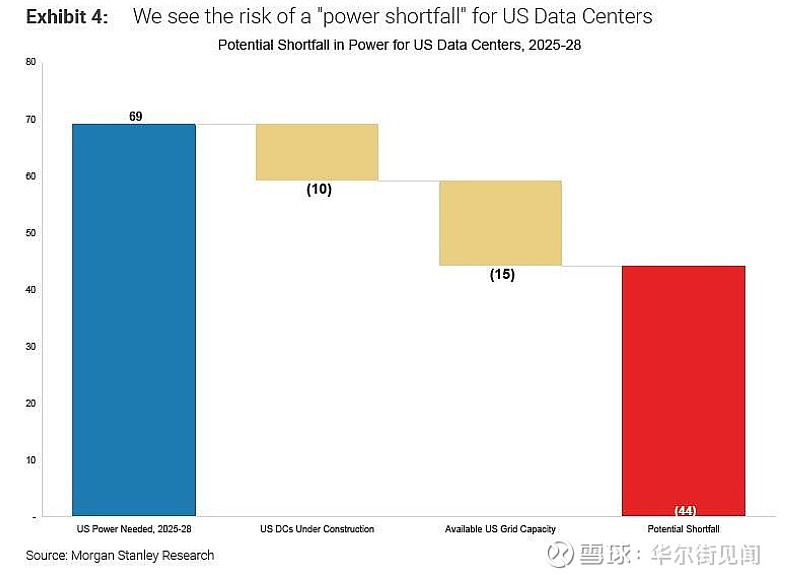

早在11月13日,华尔街日报提到,最近摩根士丹利发布最新报告,电力供应能力可能成为AI产业扩张的关键限制因素。Stephen Byrd研究报告中指出,截至2028年,美国数据中心的总电力需求预计将达到约69GW,其中,约10GW来自在建数据中心,另有15GW通过电网接入,存在约44GW的缺口,较24年12月的预测36GW缺口进一步上调。在最近的预测中,将2025-2028年美国数据中心累计电力缺口从44GW上调至47GW,此缺口相当于9个迈阿密或15个费城的用电量。

燃气轮机是近期解决电力短缺的主要方式:

由于美国电力市场输电线路升级,缺少发电能力支撑,AI数据中心越来越倾向采用就地供电(Onsite)方案,而燃气轮机发电可得性远高于其他发电模式,是当前最适配算力中心用电需求的供电方式。目前多个算力中心采用燃气轮机供电,产品主要是中小型燃机,主要是35MW、12MW、6MW燃气轮机发电机组,都可以实现移动式的解决方案,可以在较短的时间里完成集成+投产。

燃气轮机公司订单爆满,龙头公司订单已经排到2028年

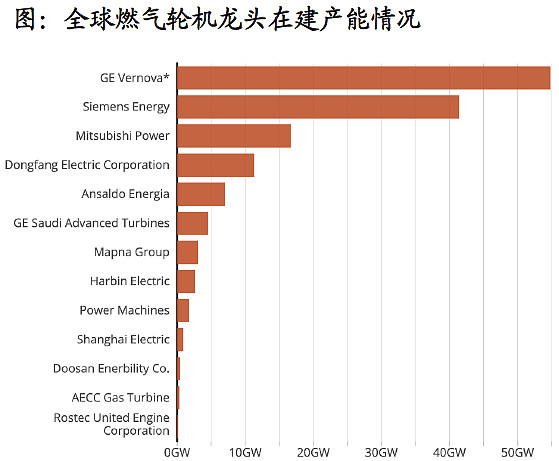

全球头部燃气轮机整机厂商GEV、西门子能源、三菱重工订单加速提升,在手订单排期已达4-5年,西门子能源甚至因交付时间主动放弃订单,实际需求高于可见订单量。仅2025年H1全球燃气轮机新签订单42GW,预计全年至少84GW;但2025年全球总产能仅约60GW,其中GEV约16-17GW、西门子为19-20GW、三菱约14GW,供需缺口明显。预计数据中心对燃气轮机的需求至少会延续至2030年。

1、GEV:公司预计到年底将签署80GW燃气轮机合同。且2028年的燃气轮机产能已经完成排单,2029年产能只剩10%。公司的燃机新增订单19.6GW,同比+39%。公司也上调业绩预期,将2028财年的营收从450亿美元上调至520亿美元。

2、西门子能源:2025财年燃气轮机订单达到了26GW,同比+63%,订单金额达230亿欧元,同比+43%。订单主要来自于美国、沙特的需求。2025年公司销售194台燃机,是2024年的两倍,公司也同步上调2028财年的中期增长和盈利目标。

3、三菱电力:2025上半财年新增燃机订单23台,同比+155.6%,累计在手订单为67台,同比+86.1%。

目前全球燃气轮机市场是寡头垄断,2023年,三菱重工、西门子能源、GEV三大巨头占据全球76.3%份额。从在建产能来看,GEV、西门子能源、三菱重工在建产能占全球燃气轮机在建产能约2/3,也就是这三家公司决定了燃气轮机的供应。西门子预计26-35年内燃机联合循环机组新增装机将维持100+GW/年的规模,相比22年的61GW增长64%。贝克休斯是全球第四大燃机厂,2025H1新接订单114台,较24年全年增长70%+,核心增量来自中小型燃机(17.5MW、13MW),用于北美数据中心。

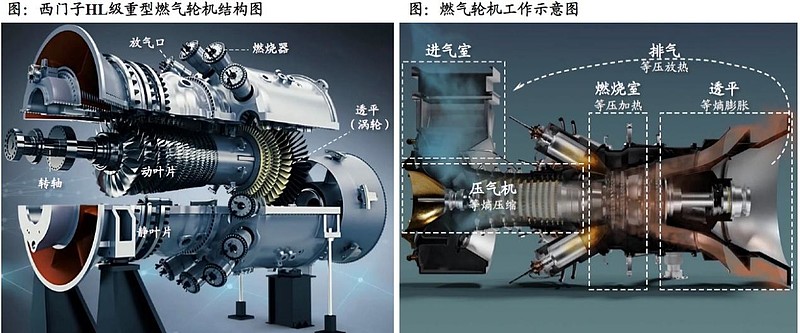

燃气轮机的构成:

燃气轮机主要由压气机,包括了含叶片、缸体等;燃烧室,包括喷嘴、火焰筒等;涡轮,包括了含涡轮叶片、转子等;控制系统及辅助系统构成。

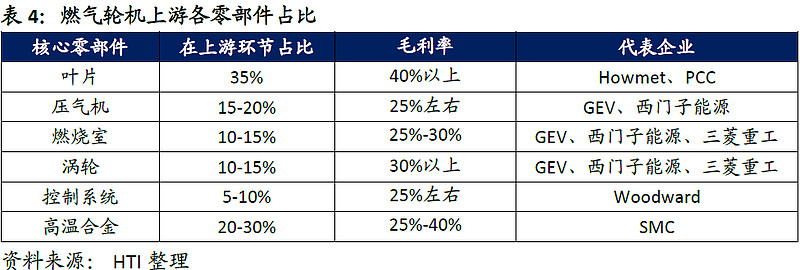

参考涡扇发动机的成本构成,叶片占比约为35%,其中涡轮叶片占叶片成本的60%,控制系统占比约为18%,涡轮盘约为17%、燃烧室10%、机壳约为6%。

涡轮叶片是燃气轮机最核心零部件,价值量占比约为20-30%,技术壁垒最高、扩产最难最慢,是当前限制整机交付的最主要瓶颈。目前核心供应链集中在海外,涡轮叶片龙头PCC、Howmet合计份额50%+。PCC在2016年私有化后未扩产,Howmet 2020年分拆上市后固定资产/无形资产无大幅提升,增量产能优先供给航空发动机叶片。

叶片的扩产,从购买设备到产出,一般需要3年以上的周期。在燃机需求爆发前,全球供需平衡。PCC和HWM过去2年没有接到主机厂大幅扩产的指引,而且这两家公司将更多产能用于航发叶片,导致目前产能严重不足。

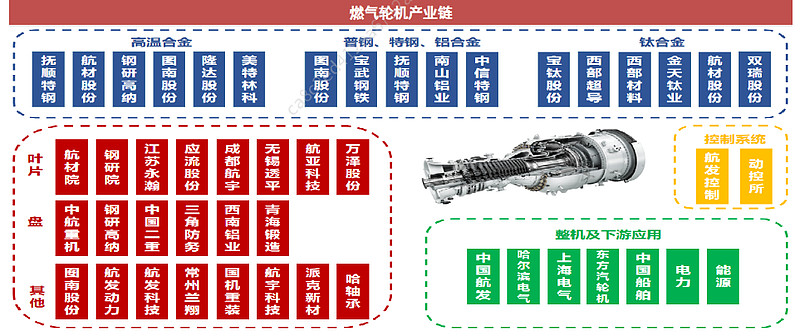

应流股份、联德股份、豪迈科技、万泽股份、杰瑞股份等股价已经创新高,应流股份通过高温合金铸造技术突破如大F级、G/H级透平叶片批量交付,切入GE、西门子、安萨尔多供应链;航宇科技针对海外燃机客户如贝克休斯,实现了从锻件到精加工(以及特种工艺成品)产品“一站式”交付;联德股份供应国外大厂燃气轮机零件。HRSG余热锅炉燃气轮机联合循环发电系统中的重要设备,常宝股份、博盈特焊等有布局。这里就不过重复。

考虑到目前三家海外巨头占到市场的主要份额,产业链标的预计也将充分受益,以及能够出海的国内整机厂或者说是拿到海外数据中信订单的厂商,也将充分受益本次的产业需求,另外,卡主产业链扩产的环节也将充分受益。总结来看,进入海外三巨头产业链的公司,能出海的整机厂,以及产业链核心环节的标的大概率是首先需要考虑到3个方向。

东方电气:公司F级50兆瓦重型燃气轮机25年首次实现出口中亚,目前公司正打造200MW级G200燃机,低功率段研发15MW级G15燃机;中等功率段布局了国产首款大功率分轴式80MW级G80燃机,公司自研G50及其他功率等级燃气轮机产品有望有效提供增量供给,加速实现燃气轮机出海。

福鞍股份:国内少数供应海外燃机巨头的零部件供应商,同时也是稀缺的燃气轮机整机供应商。1)燃机部件,铸钢件下游包括火电、水电等,火电一半为燃机业务。客户包括了哈电、东方电气、上海电气,GEV、三菱、西门子等。燃机业务目前大客户为三菱与西门子;2)小型燃机业务,10MW机型已经有样机,后续10台、25台的销售目标,可用于冷热电三联供,综合效率可达90%以上。

航亚科技,公司凭借在航空发动机关键零部件精锻叶片,已成功实现“抢先卡位”。在燃气轮机,公司已成为GE、中国航发燃机、龙江广瀚等供应商,后续有望受益于燃机行业景气度提升。

三角防务:公司与西门子能源签署燃机项目开发协议,其中中小燃机压气机盘件,盘件占燃机价值量约10-15%。募投项目中小锻件以及航发叶片,向商发、商飞、火箭箭体等民用领域突围。公司重点切入盘类件与叶片等产品,盘类件作为燃机的核心承力结构,对材料性能和工艺水平要求极高,国内具备量产能力的公司较为稀缺,拓展至燃机领域具备显著技术协同优势,预计公司未来在燃机业务方面将实现快速突破,形成新的业绩增长点。

航宇科技:扩展燃气轮机业务,主要产品为压气机机匣、涡轮机匣、燃烧室机匣,环形机匣占燃机价值量约8%;公司燃气轮机锻件应用于驱逐舰、护卫舰等舰载燃气轮机及工业燃气轮机,包括国产先进舰载燃机、国产重型燃气轮机、国际先进的工业燃气轮机。营收占比从2021年的3.96%增长至2024年的11.1%,受益于全球能源转型以及AI数据中心建设爆发,海外燃气轮机锻件收入持续增长。公司合计在手订单约为59.7亿元,同比增加24.1%,是24年收入的3.3倍。

原材料上游主要包括高温合金公司:

隆达股份:间接+直接供应高温合金原材料,公司在燃机领域的主要客户有万泽股份、江苏永瀚、应流股份、贝克休斯、GE Vernova、西门子能源、安萨尔多等。目前公司拥有变形高温合金产能5,000吨,铸造高温合金母合金5,000吨产能规模,铸造下游是燃机+汽车涡轮,燃机的全球高景气度和汽车涡轮客户长协落地,预计未来铸造高温合金销量将实现较快增长。马来西亚生产基地年产能为5万吨,其中铸造高温合金母合金产能为1,800吨,耐蚀合金(非真空)及特种合金产能4.82万吨。

钢研高纳:主要从事镍基、钴基、铁基等高温合金材料,面向发电设备制造领域的燃气轮机盘锻件、防护片等;