福鞍股份:整机+铸件,燃气轮机带入新起来?

1、装备制造板块:主要是装备配套大型铸钢件的开发,下游主要包括了火电设备铸件、水电设备铸件以及其核电设备铸件。

火电产品:包括汽缸,阀体,超超临界主汽调节阀等,燃机排气缸、透平缸等;

水电产品:上冠、下环、整铸转轮、阀体,导叶等;

核电产品:隔板套半环、平衡环;

2024年,火电设备铸件收入为1.39亿元,同比-6.6%,毛利率也仅为3.6%;水电铸件收入为2.3亿元,同比+9.2%,这两块业务合计收入约为3.7个亿,约占公司24年收入的30%。从24年年报来看,其他业务虽有波动,但大体在一定范围内波动,相对可控,这些业务包括了EPC业务,运营业务。

公司的业务弹性来自于两个板块:

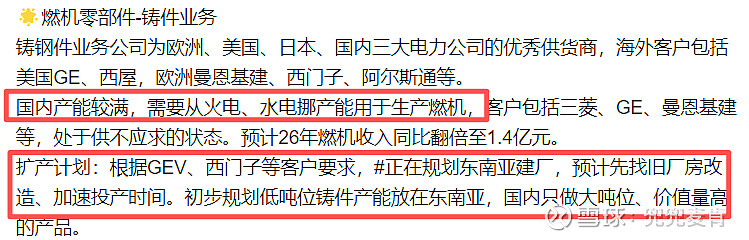

1、铸件业务:目前公司这块业务毛利率比较低,甚至为负,一旦业务好转,带来的业绩弹性是比较大的。2024年,铸件业务销售约为3925吨,根据公司官网信息,公司产能达到了2.3万吨,几乎是24年销量的5.8倍(24年铸件收入为5.36亿元),未来产能如能打满,公司最大的空间可以做到31个亿的收入,供需关系转变后,预计板块的毛利率也将会转变。

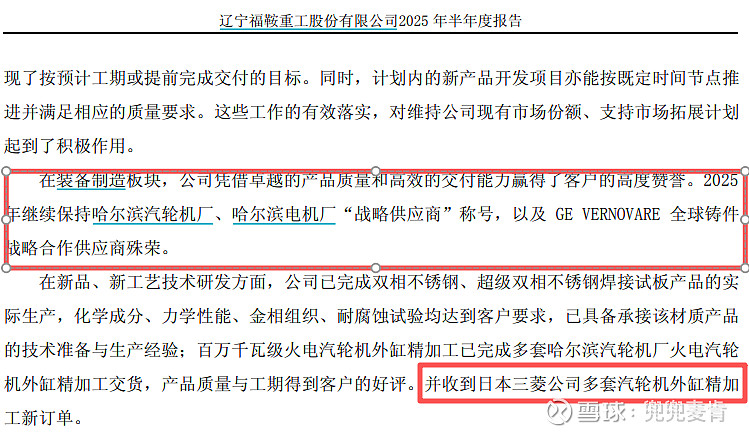

根据公司公开的调研记录,公司国内客户主要有哈电集团、东方电气、上海电气等;国外客户包括了GE V、日本三菱、西屋制动等企业; 根据公司半年报内容,公司是哈尔滨汽轮机厂,哈尔滨电机厂的供应商,也是GE V全球铸件战略合作公司商,也收到了日本三菱公司多套汽轮机外缸精加工新的订单。整体来看,公司的铸件业务是有机会受益于燃气轮机的景气度。

根据雪球TF的一些内容,公司国内的产能较满,燃机的需求带动了火电、水电的铸件产能,也就是公司铸件的业务有可能销售量、毛利率有机会在2026年有改善。

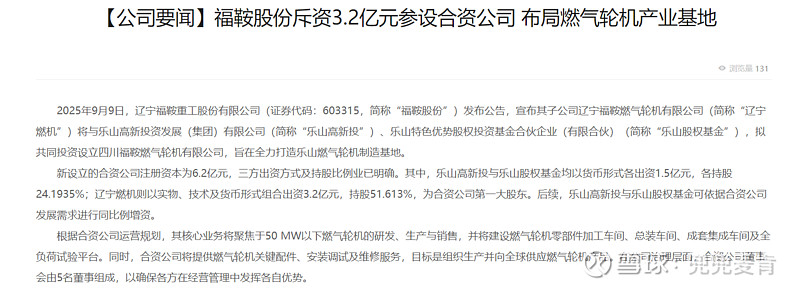

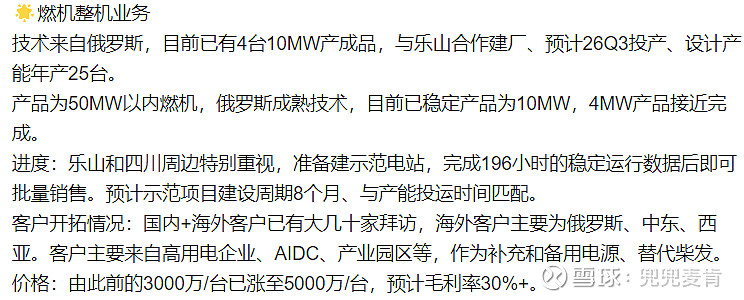

2、燃机整机业务:

业务主要由持股79%的子公司福鞍燃机主导,主要专注于50MW以下中小型燃气轮机。公司技术是俄罗斯燃气轮机的技术,目前有10MW的产成品4台,在乐山新建25台50WM的燃气整机,预计26年下半年开始投产。根据阿里千问的回复,10MW-50WM的价格区间约为2000-5000万元,在不考虑涨价的情况下,25台50MW的燃气轮机预计可以带来12.5个亿的收入,加上10MW/4MW的制造能力,公司在燃气轮机板块保持了足够的弹性。

公司通过在乐山发展燃机业务,公司主要是以实物资产和技术出资,乐山高新投及投资基金以货币出资,建设期12个月,预计到26年下半年建好投产。

3、其他需要注意的点:

1)近3年做股权激励,一共7000多万,24、25年导致每年费用多了两三千万,这两年会对业绩有影响,26年就比较少了,对业绩影响就不大;

2)与贝特瑞合资做负极公司四川瑞鞍,公司持股49%,2024年,四川瑞鞍收入12.4亿元,净利为1.7亿元,主要体现为投资收益。$福鞍股份(SH603315)$ $杰瑞股份(SZ002353)$