南风股份,3D打印的先行者

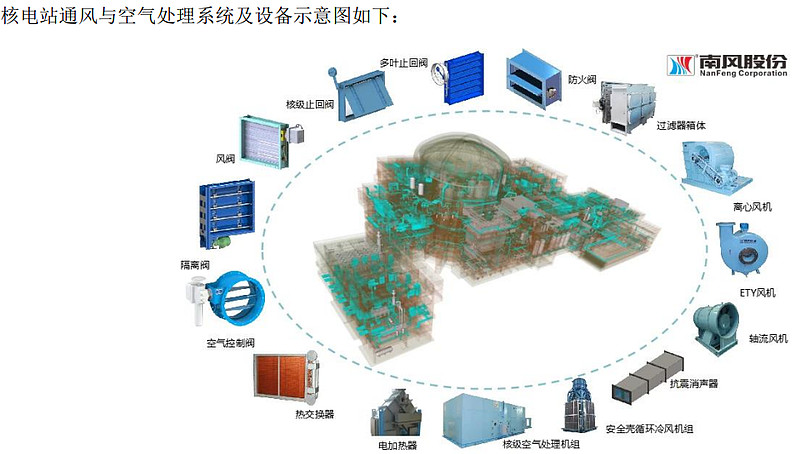

南风股份主要从事通风与空气处理系统的开发。业务下游包括了核电、地铁、隧道等领域,具有较强的市场竞争力和较高的市场占有率。

一、公司业绩:

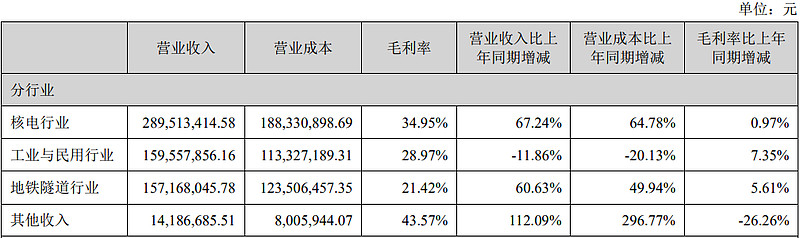

2024年,公司收入6.2亿元,同比+35.27%,归母净利0.75亿元,同比+ 454%,主要是业务订单执行转好,产品毛利率提升;其中,核电收入2.9亿,毛利率达到了35%,工业及民用领域收入约1.6个亿,毛利率约29%,地铁隧道等领域收入1.57亿元,受到基建板块的影响,24年毛利率21.4%。

总体看,公司目前业务的基本盘主要是核电,毛利率以及业务占比较高,贡献毛利也高。目前核电审批都是10台左右的机组,而且已经进入施工周期,公司大概率是受益核电业务的发展。单个机组的通风设备价值总量要看堆型,大概约5-7亿(10台机组大概是50-70亿的市场,也有预测市场空间约为30亿左右)。公司在所属的核电业务市占率维持70%左右。公司业绩有一定的季节性影响,24年Q4扣非利润也是占到全年的50%以上,25年前三季度扣非利润基本持平,重点还是要看Q4的交付情况。

20205年公司核电订单大幅增长:

根据公司24年年报公告的内容,待履约的金额合计为4.34亿元,其中大部分是核电订单,核电业务占比的提升,预计公司整体毛利率还会有所提升。

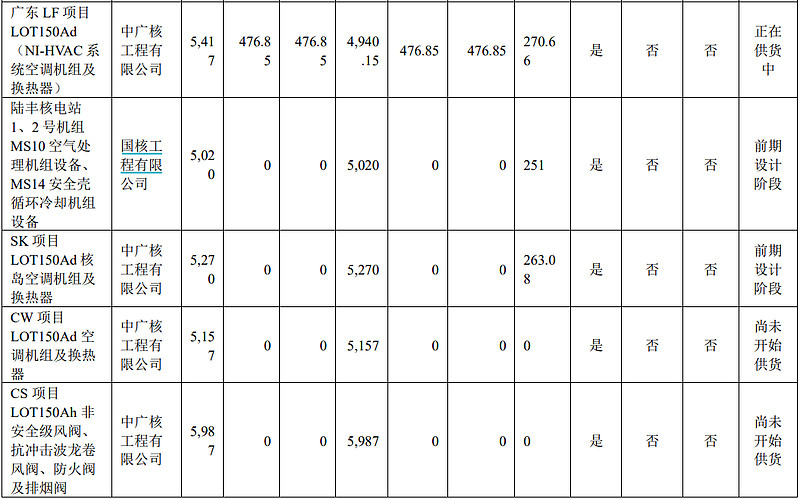

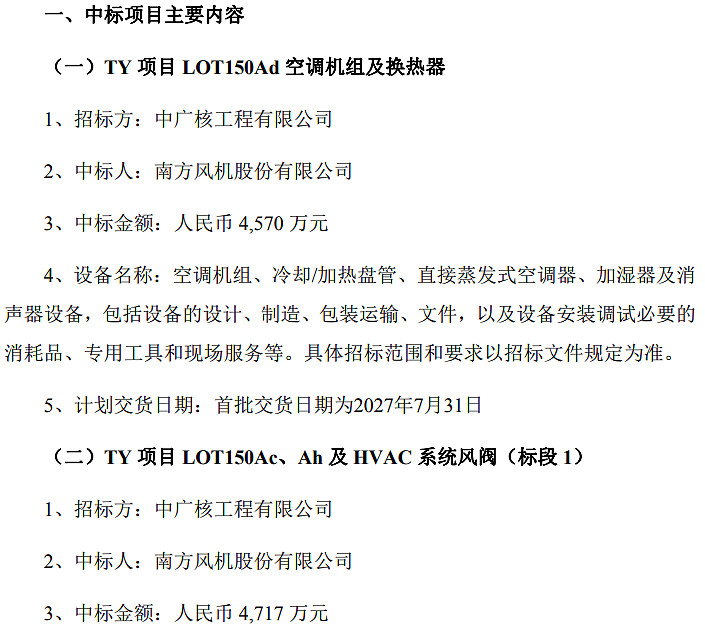

2025年11月份,公司中标中广核工程2个项目合计9,287万元的订单,加上8月份中标中广核工程的6,157万元,2025年公告的中广核工程订单已达1.54亿元,较22年-24年的672.2万元、7,731.3万元、7,407.6万元订单金额,相比于24年的订单,订单实现了有翻倍增长。(订单释放需要2-4年)

二、重点看公司的3D打印业务:

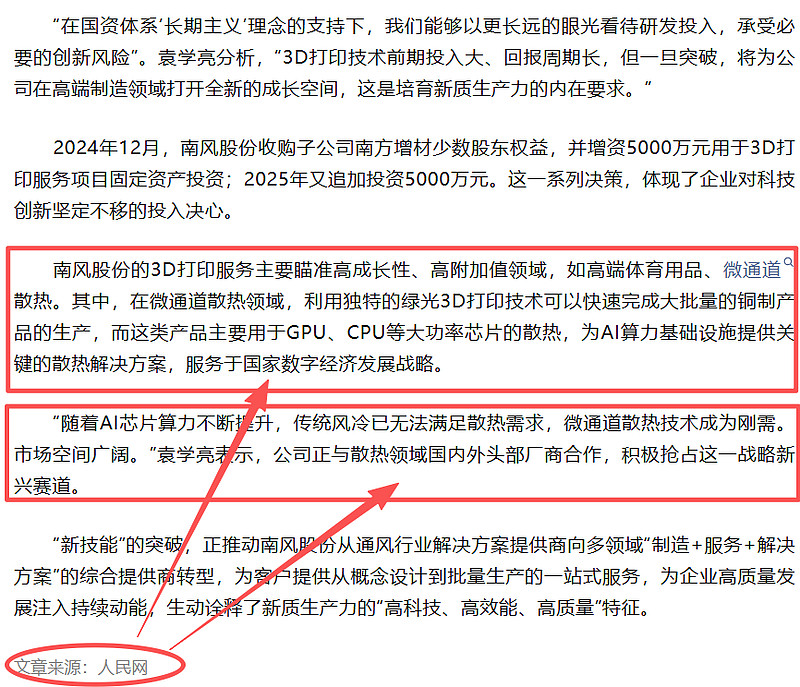

南方增材是公司全资子公司,业务包括了3D打印服务和核电物资集采业务,研发路线是重型大型构件的电弧送丝路线,瞄准的是核电市场,包括压力容器、蒸发器等。2018年核电3D打印的应用主要是公司的产品,目前在广核电站服役。2024年公司收购了南方增材少数股东权益并向其增资5,000万元,用于拓展3D打印业务及核电材料集采业务。目前具备钛合金、纯铜、不锈钢、高温合金、非金属等材料的打印能力,已与航天军工、模具等客户达成初步合作意向,为客户提供重型金属3D打印、SLA、SLM、铜等3D打印服务。

1、液冷板的3D打印技术:

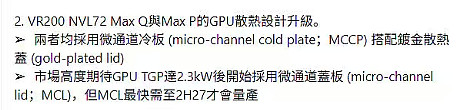

在CES大会上黄仁勋宣布,英伟达新一代Rubin将于今年面市。Rubin架构散热系统升级,实现了从80%液冷到100%全液冷的转变。郭明祺在点评中有关微通道的表述:

Rubin架构的热设计功耗(TDP)达到2300W,整柜功率约200KW,而单相冷板的上限为150KW/柜,无法适用Rubin架构,需要引入新的液冷方案。其中:

浸没式液冷,散热效率高,PUE降至1.13以下,但受制于初始投资成本、系统架构重构以及运维成本等。在冷板式达到散热极限前,市场仍将以冷板式为主,冷板式技术与传统风冷架构兼容性较好,相对成熟的产业链配套,目前数据中心液冷方案中冷板式占据主流地位。双相冷板式理论上具备更高的散热效率,但冷却液气化导致的体积膨胀,增加了管路连接与密封失效的风险,预计单相冷板式液冷在未来较长时间将是主流方案,以适配单柜300KW+场景,但Rubin Ultra方案热设计功耗(TDP)达到4000+W,整柜功率超600KW,微通道盖板会更加有利迭代发展,微通道盖板大概率成为Rubin架构选择方案。

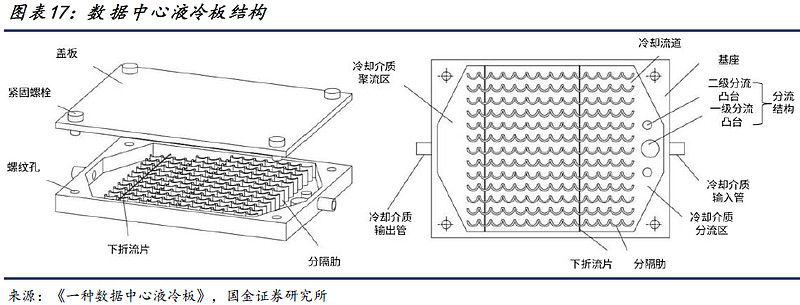

液冷板由冷板基板、流道盖板、流体通道构成。常见方案包括铲齿式、管道式、曲折式、微通道等,目前铲齿式占比最高的。对冷板性能影响最大的是流道板的流道设计,需要考虑冷板总的热负载。单个器件的热耗密度,系统提供的冷却液流量,要求的器件表面温度和冷却液入口温度等。

根据微通道液冷板结构设计,通过真空钎焊和扩散焊可实现平面焊缝焊接,但微通道宽度不足1mm,真空钎焊的焊料熔化后流动会堵塞微通道,扩散焊工艺在扩散焊过程中施加的压力将导致结构尺寸改变影响流阻及换热性能,3D打印技术是分层加工,对流道的加工效率、质量都优于CNC等加工方式。

微通道液冷板是极小尺寸的立体复杂结构制造,传统的铲齿、微铣削、微冲压等工艺难以加工出深宽比大、结构复杂的沟槽。通过3D打印可以直接将金属颗粒烧结成多孔基质,在多孔基质内部制备微型通道形成的微通道骨架为多孔结构的微通道,进一步增强散热性能,目前3D打印高出传统工艺10%+的成本,但散热效率提升了40%左右,微通道冷板成为新趋势,3D打印优势进一步放大。

由于纯铜对于主流激光器波长会有很高的反射率,通过选区激光熔化和激光融化成形时难以沉积,同时容易产生球化、孔洞、微裂痕等缺陷。纯铜采用3D打印需要选用450nm波长的蓝光或515nm的绿光激光器,可以降低铜的反射率。

公司在微通道业务的发展:

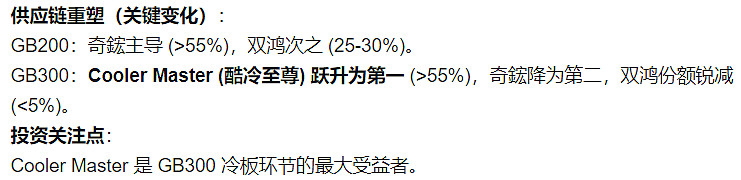

公司在2024年就开始发展液冷业务,给全球最大的液冷厂(应该是指Cooler Master)做产品开发,目前产品已经过多次迭代,效果较好。

经客户测试,散热效率提升了40%+,成本较传统的机加工仅提升10%+。随着功率的提升,预计机加工方式不能满足下一代产品的散热需求。3D打印微通道冷板大概率能够解决散热问题,同时批量化生产。

预计是26H2有望大批量生产,3D打印的冷板,成本高于当前工艺加工出来冷板,目前除了Cooler Master,其他液冷板供应商进展缓慢。公司根据客户要求做产品配套,但目前没有资源同时应对两家头部客户。

Cooler Master在做产品开发,同步推进3种技术路线在同步推进:

1)纯铜绿光3D打印;

2)电子束成型方式;

3)刻蚀技术。3D打印技术较刻蚀有成本优势,刻蚀是微米级,适用芯片表面,本质属于半导体封装工艺,对工艺、环境都有较高要求,预计刻蚀成本远高于3D打印;芯片表面蚀刻微小结构,热量从芯片内部带到表面,而微通道冷板是把芯片表面的热量通过冷却系统系统进行散热,两种技术相辅相成。

目前电子束成型方式因不具备批量化条件已被淘汰,其他送样的公司中仅剩下公司继续推进测试开发。公司继续配合头部客户测试,在研发进度、客户粘度,应该都有优势。目前技术迭代进入尾声,25年6月头部客户采购部要求公司扩产能,扩产绿光打印设备,预计12月底或26年1月初完成二期厂房验收,26年1月初设备具备验收条件,客户审厂拿到供应商代码后,进而接小批量订单,公司目标是拿到大客户60%-70%的份额。

公司项目规划三期,一期25年4月份建成,配合头部客户做验证和测试;二期12月底1月初完成厂房验收,规划设备48-60台,满足头部客户小批量订单;三期厂房2.7万㎡已建设完成,是一二期总和的8倍,规划设备2,047台,根据订单落地情况逐步增加设备。单台设备的采购成本约为150-200万,产值约为几百万。

2、商业卫星的3D打印:

公司同时兼顾红光打印、绿光打印两种技术路线,且具备量产能力。卫星客户的钛合金、高温合金的3D打印需要用到红光技术,也会涉及到散热结构的轻量化。目前一致性问题基本都能够解决,已经基本接近锻件的水平。采用3D打印的技术成本高于机加工、铸造等,但考虑到整个卫星的成本,核心是轻量化,把更多的空间给到有效载荷。轻量化预计可以减重1/3,把结构载荷重量形成了有效载荷。

公司与设计院、总装单位建立了合作关系。从设计阶段就把3D打印的减重结构引入到整体总纲设计,从设计层面参与,更大程度能够拿到3D打印结构的大部分份额。按中等卫星测算,在单颗卫星采用3D打印的总体结构中,价值量约300-400万。加上卫星的功能性荷载,包括遥感、通信等功能性模块,是下一步公司业务发展的方向,通过总装来引导分包的固定结构采用3D打印来实现。

2025年上半年,公司开始接触南、北两家头部卫星整装企业,区域性公司3家。预计2026年的发射任务都是在300颗以上,有的是500颗。预计26年上半年将完成研制工作,26年预计将带来收入。发动机尾喷主要采用铜合金的3D打印,公司刚布局发动机尾喷业务。

3、IGBT液冷板:公司配合新能源汽车厂在做IGBT的液冷板的开发,目前产品已经迭代2-3次。考虑到成本因素,IGBT用在新能源高端车型,其他车型的芯片没有大的散热需求。公司IGBT的成本高于机加工,但是加工效率、散热效率有优势。

汽车厂希望能够把辐射器温度下降10度以上,目前模拟实验能够下降12度+,目前客户在做测试。车规级IGBT单片冷板价值量预计几百块元,单车配套会4-6个冷板。目前配套的几个车型年销售都大几万台,有机会配套下一批生产。

4、光模块:公司与国内光模块头部企业都有接触合作。在多孔道结构,3D打印的成型优势、效率优势,尤其在多孔道复杂结构,3D打印较传统加工有得天独厚的成型优势,甚至成本优势。公司现在配合光模块厂家在做产品开发和迭代,7-10天完成一次产品迭代,有望在3.2T大批量应用,但在1.6T的应用还需要再观察。$南风股份(SZ300004)$

公司核电订单落地受到下游需要的影响,交付也具有季节性因素;同时,新兴产业的落地可能会受到下游产业化进程不达预期的影响。部分信息可能不准确,也将可能影响结论,总之,风险大,不作为投资依据,注意风险!!!