西子洁能,业务景气走的困境反转的概率大

西子洁能目前还看不到估值上绝对的便宜,每年研发费用4个亿左右,加上管理费等成为制约公司释放利润的重要费用项。公司核心看点还是余热锅炉业务的放量,以及光热发电、熔盐储能以及核电的放量,公司多项业务进入景气周期,不排除利润有进入快速成长的阶段。

西子洁能是国内最早研发制造余热锅炉的企业;1998年进入核电常规岛设备制造领域,拥有民用核安全二三级设备制造许可证,是广核、中核合格供应商;2005年8月成立西子核能科技有限公司。2025年公司主业包括余热锅炉(核心业务)、清洁能源环保装备、解决方案、备件服务。

1、业绩:

根据公司业绩预告,2025年归母净利4-4.4亿元,同比-9%-0.18%;非经常损益主要为收到征迁一次性补偿的净收益1.3亿元,较2024年转让子公司股权的一次性收益减少。扣非净利2.2-2.8亿元,同比+53.3%-95.1%,毛利率同比提高,计提同比减少,导致扣非净利大幅增加。

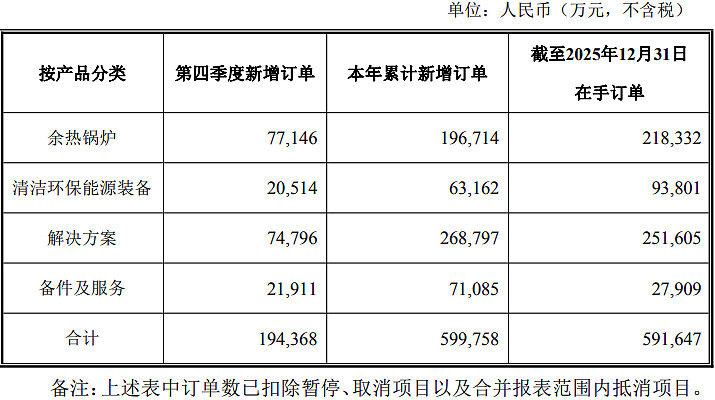

2、订单:

2025年公司订单59.1亿元,其中,1)余热锅炉订单占比36.9%,涵盖燃机余热锅炉、干熄焦余热锅炉等全系列。2)清洁能源装备:订单占比20%-25%,包括垃圾焚烧锅炉、光热、储罐等。余热锅炉的毛利率从23年的约15%,提升到24年的18%,25H1约30%,毛利率大幅改善,显示了燃气轮机带来的景气周期。

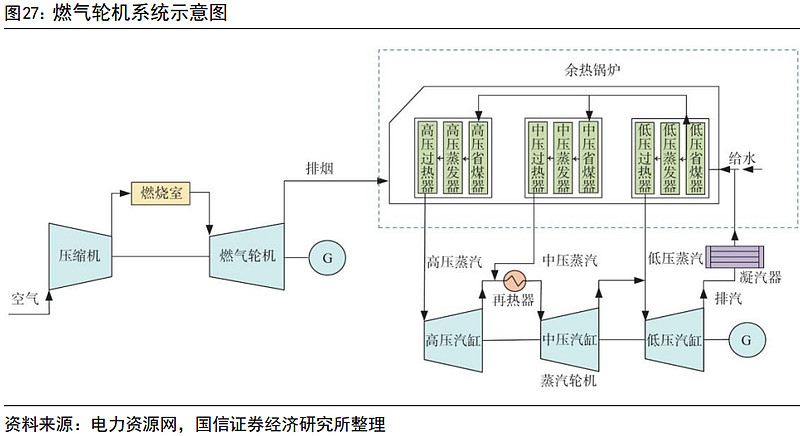

3、余热锅炉业务:

公司产品覆盖余热锅炉、电站锅炉、工业锅炉、电站辅机,应用于天然气发电、钢铁、建材、石化等领域;其中,天然气余热锅炉国内市占率约50%,建材领域约70%-80%,钢铁领域超50%。截止2025年底,余热锅炉的在手订单21.8亿元,占总订单约36.9%以上,较24年的17.8亿元,同比增长22.5%;海外订单占余热锅炉订单超30%。

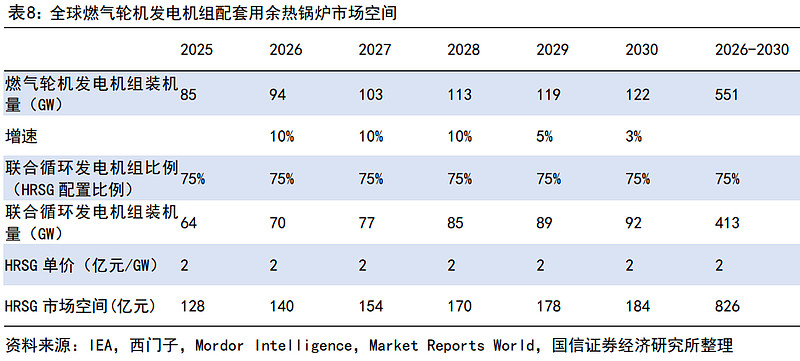

1)市场规模:

根据GXZQ的报告,预计未来3-5年余热锅炉累计市场规模达500-800亿元。2025年燃气轮机发电装机量达85GW(含蒸汽轮机联合发电循环),预计2026-2035年有望达到100GW以上水平,500MW燃气轮机发电厂所用余热锅炉机组成本约1200-2000万美元。

1)假设燃气轮机发电机组装机量2025-2028年CAGR为10%;

2)假设HRSG单GW价值量为2亿元。

预计未来3-5年余热锅炉市场空间达464-826亿元,2030年将达184亿元,

2)技术及供应链情况:

2002年,公司与美国N/E公司(全球HRSG第一大供应商)签订燃机余热锅炉技术转让协议,因此在技术上公司具备较强竞争力,国内市占率高达50%。

公司推进HRSG在北美的订单落地,根据互动平台信息,已获得美国机械工程师协会(ASME)S、U钢印及授权证书。公司通过给GE等欧美品牌代工切入海外市场,已经累计供货超450台套,客户包括GE、西门子、三菱、安萨尔多、阿尔斯通等国际燃机龙头的各类机型。

现有天然气余热发电锅炉工厂年产能可生产30套以上500兆瓦9F机组,产能约为15GW。

2025年,德清基地将完成OEM数字化升级,未来将承接部分锅炉核心部件生产任务。项目达产后产值将超10亿元,产能突破10万吨。HRSG产能释放滞后于燃机,预计2026年HRSG需求将显著增长。

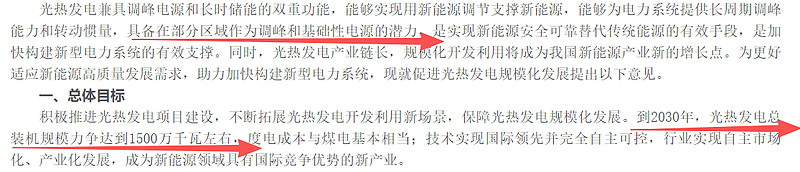

4、光热发电业务:

2025年12月,国家能源局发布《关于促进光热发电规模化发展的若干意见》,其中提出:到2030年,光热发电总装机规模力争达到15GW左右,度电成本与煤电基本相当。

截止24年底国内光热发电累计装机0.8GW,度电成本已由1.15元/kwh下降至0.6元/kwh,在“度电成本与煤电相当”目标下光热发电经济性有望持续提升。

目前光热发电单位投资约为1.4-1.7万元/kw,预计建设成本将逐步下降,按1.4万元/kw的投资强度计算,预计市场空间约为420亿元/年。光热发电主要由镜场(聚光系统)、储热系统和热电转换系统组成,槽式和塔式光热发电则是目前成熟度最高、规模化潜力最大的光热发电形式,且可适配熔盐储能建设大型发电基地,有望成为光热发电的主流形式。其中,熔盐储能约占光热发电系统成本的 20%-30%,对应市场空间约为84-126亿元。

公司是光热发电领域龙头,2025年公司光热发电订单约6个亿。从2010年开发光热发电技术包括太阳能吸热器、熔盐储热-蒸汽发生系统等。公司参加了国家首批示范项目青海中控德令哈50MW项目,中标了金塔中光100MW光热等多个项目的熔盐吸热器、换热器及系统订单,光热订单进入批量化阶段,截至2025年3月已为国内16座光热电站项目提供技术装备。2021年12月,公司发行11.1亿可转债建设新能源基地,建成后形成580台套光热太阳能吸热器、换热器及导热油换热器、锅炉的生产能力。

5、数据中心储能:与北京清微智能科技战略合作,AIDC打开成长空间

1月16日,西子洁能与北京清微智能签署合作协议。双方将围绕AIDC推动算力和能源建设等全方位合作。北京清微智能是国内AI领域唯一采用新一代芯片架构,实现高阶国产替代的企业,算力卡订单累计超3万张,芯片总出货量突破3000万颗。西子洁能量身定制以熔盐储能为核心的零碳供能方案。

西子洁能量身定制以熔盐储能为核心的零碳供能方案,一方面实现电力的“移峰填谷”,保障算力中心供电的稳定性与经济性;另一方面,为高密度算力集群提供高效、精准的温控解决方案,达成“电-热-算”一体化协同。

6、核电:

公司1998年进入核电,已为全国提供186台常规岛压力容器和换热器,435台核2、3级压力容器和储罐,为中广核、中核集团等长期战略合作伙伴。2025年8月成立合资子公司杭州西子核能科技,公司已经取得民用核二三级制造许可证。25年预计收入约1亿,26年增长至3-5亿,中期目标成长到20亿,积极对接三代/四代堆与核聚变实验项目。

7、股权激励:2025-26年解锁条件为净利润4/5亿元,同比变化-9%/+25%

8、截止到25Q3,公司147.4亿的总资产,其中,类现金资产37.2亿元,固定资产21.7亿元,存货14.9亿元,合同资产21.2亿元,合计约为95亿元,占到公司总资产的64.5%。近3年应收款为18亿元左右,占到收入的30%左右,略有偏高。从近3年的经营性现金流量净额来看,24年约3亿,25年为5.7亿,25年1-9月约为3.9亿,经营性现金流净额的转好,对应收款的改善有积极作用。$西子洁能(SZ002534)$