一文了解上市公司之南卫股份

其他部分见公 众 号。(第二部分:公司业务理解;第三部分:公司主要股东与管理层;第四部分:公司经营发展史)

第一部分:公司基本信息

一、销售端

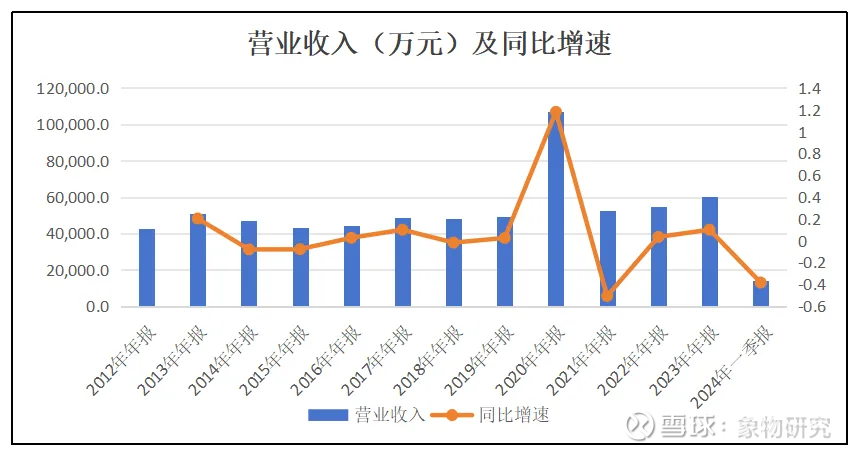

1-营业收入及同比增速

2012-2019年主营业务收入同期整体差异不大。

2016年度,公司营业收入较2015年度增长1,121.30万元,涨幅为2.59%。2016年,国际经济形势有所好转,中国外贸出现回稳向好的迹象。

同时公司本年注重境外客户的开拓和维护,对包括MedlineIndustries,Inc.和NissinMedicalInstrumentCO.,LTD等国外直销客户销售收入大幅增长。公司2016年外销收入较2015年增长1,663.17万元,增长8.57%。

2019年,公司实现营业收入49,168.8万元,与上年同期相比增加1,186.4万元,同比上2.47%;

2022年,主营业务收入较去年略有增加,鉴于国际市场多变的环境带来的不可控性,公司加强对产品结构性调整和区域性布局,促进业务良性发展,2022年度实现营业收入54,536.92万元,与上年同期相比增加1,792.8万元。

2023年,主营业务收入较去年略有增加,鉴于国际市场多变的环境带来的不可控性,公司加强对产品结构性调整和区域性布局,促进业务良性发展,2023年度实现营业收入60,009.53万元,与上年同期相比增加5,472.6万元。

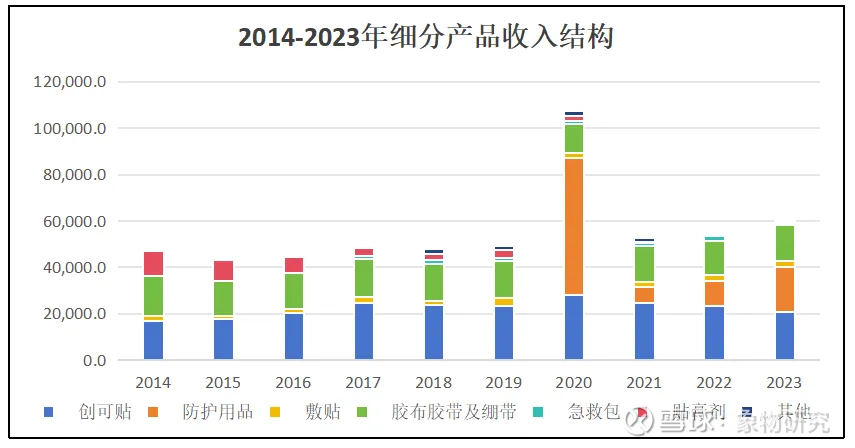

2-分产品收入结构

2015年度胶布、胶带及绷带业务收入较2014年度下降2,655.55万元,降幅为15.29%,主要原因系受境外市场需求下滑影响。2015年,贴膏剂收入较2014年度下降1,435.64万元,降幅为13.60%,主要原因系云南白药贴膏剂订单有所减少所致,2015年贴膏剂销售面积较2014年减少26.01万平方米,下降幅度11.00%,贴膏剂销售单价也略有下降。

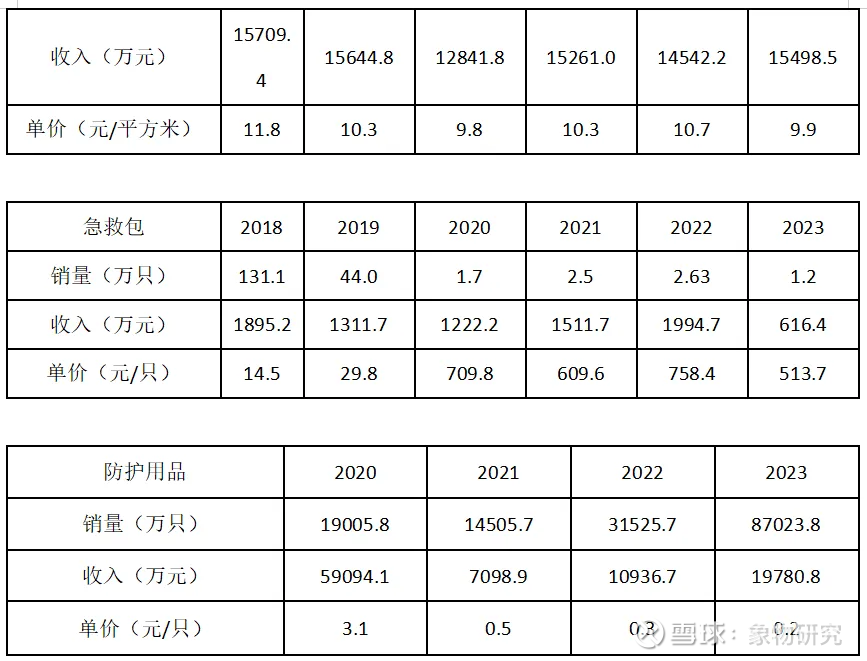

2018年,急救包及其他类营业收入较去年同期上升,主要系境外急救包及子公司销售增加。

2019年,贴膏剂及敷贴营业收入较去年同期上升,主要营业收入增加所致。其他类别较去年同期下降,主要系子公司销售减少所致。

2020年,贴膏剂、敷贴及胶布胶带及绷带营业收入较去年同期下降,是受疫情影响,营业收入下降也导致营业成本同时下降。

2021年,贴膏剂及防护用品收入较去年下降,主要系客户订单减少,营业收入下降导致致营业成本同时下降。

2022年,贴膏剂较去年下降,主要系客户订单减少,营业收入下降导致营业成本同时下降;敷贴、急救包及防护用品较去年增加,主要系客户订单增加;营业收入增加导致营业成本同时增加。

2023年,敷贴和急救包较去年下降,主要系客户订单减少,营业收入下降致营业成本同时下降;防护用品较去年增加,主要系客户订单增加,营业收入增加致营业成本同时增加。

3-产品销售量与销售价格

4-订单情况

公司未披露相关内容

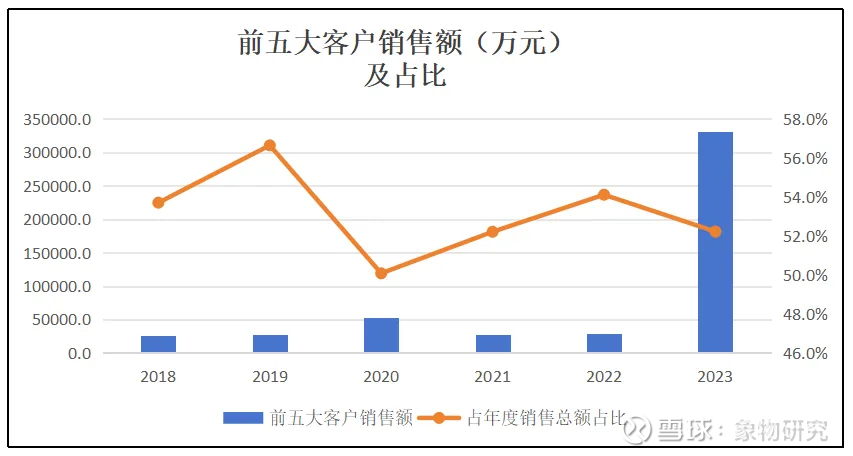

5-客户构成

2018年,前五名客户销售额25,766.32万元,占年度销售总额53.70%;

2019年前五名客户销售额27,849.04万元,占年度销售总额56.64%;

2020年前五名客户销售额53,710.93万元,占年度销售总额50.08%;

2021年前五名客户销售额27,539.98万元,占年度销售总额52.21%;2022年前五名客户销售额29,509.35万元,占年度销售总额54.11%;

2023年前五名客户销售额31,336.38万元,占年度销售总额52.22%。

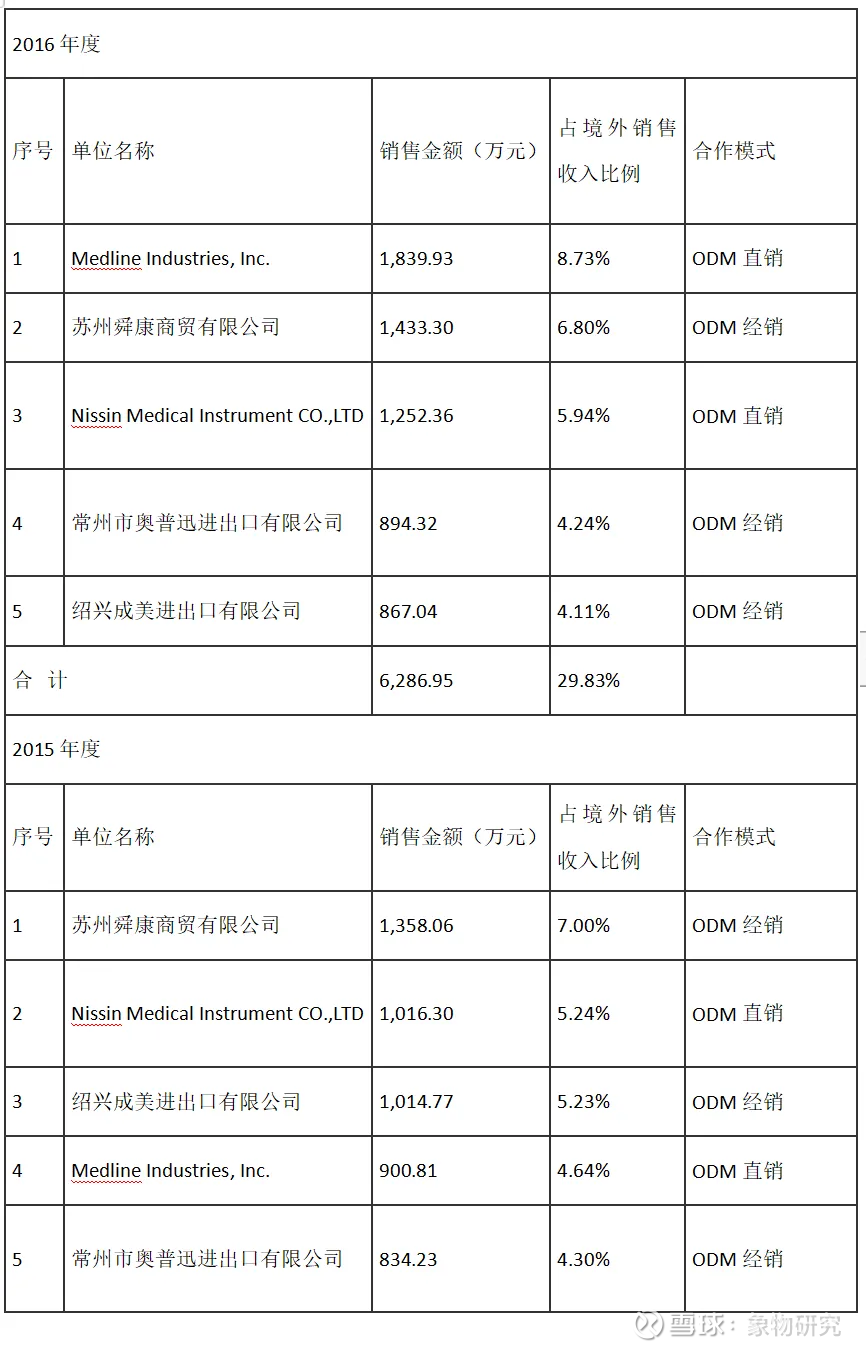

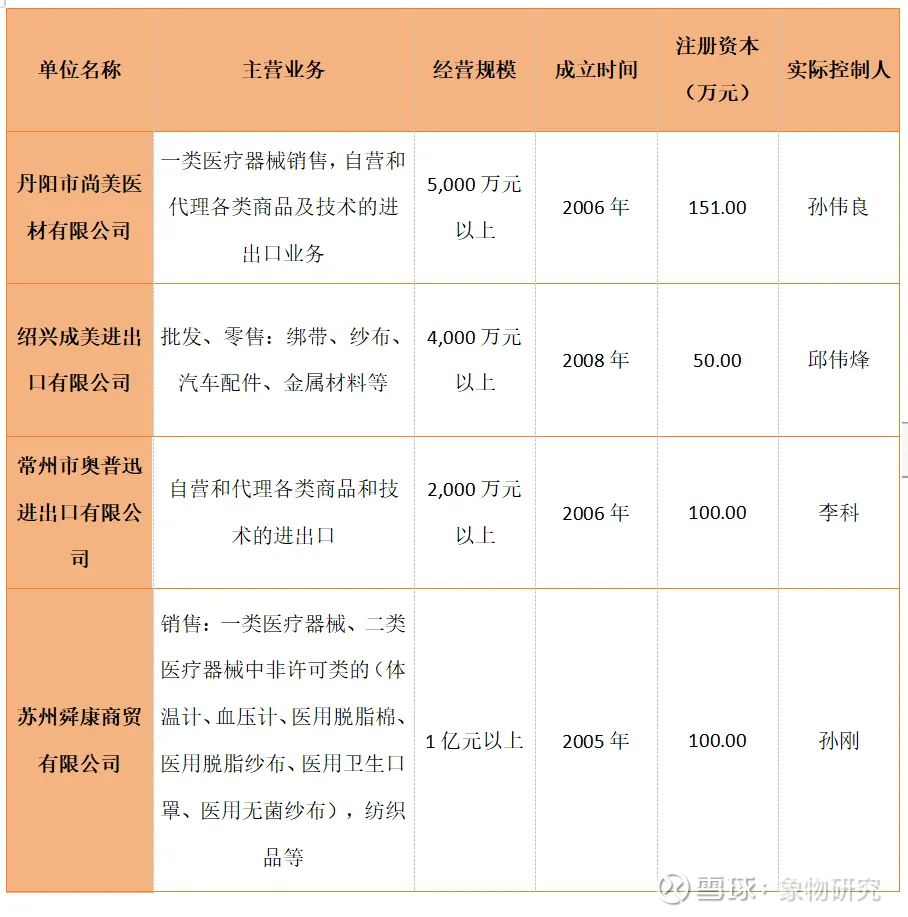

公司未披露每年前五大客户的具体信息,但可参考招股说明书2014-2016年的前五大客户信息:

公司与这些均有较长的合作历史,合作关系较为稳定,除中国医药健康产业股份有限公司外,各年公司的前五大客户在报告期其他年度也都为公司的前十大客户。公司加大对海外知名医用敷料品牌商的业务开发力度,与MedlineIndustries,Inc.、NissinMedicalInstrumentCO.,LTD的销售额逐年提升,销售排名也呈上升趋势。常州市奥普迅进出口有限公司、丹阳市尚美医材有限公司自身胶布胶带及绷带出口业务下滑,导致其销售排名下降。

2012年公司中标中国医药健康产业股份有限公司的委内瑞拉医疗项目,随着产品分批交付执行完毕,公司对其销售额逐渐减少。

2014-2016年公司境外前五大客户:

6-渠道分布

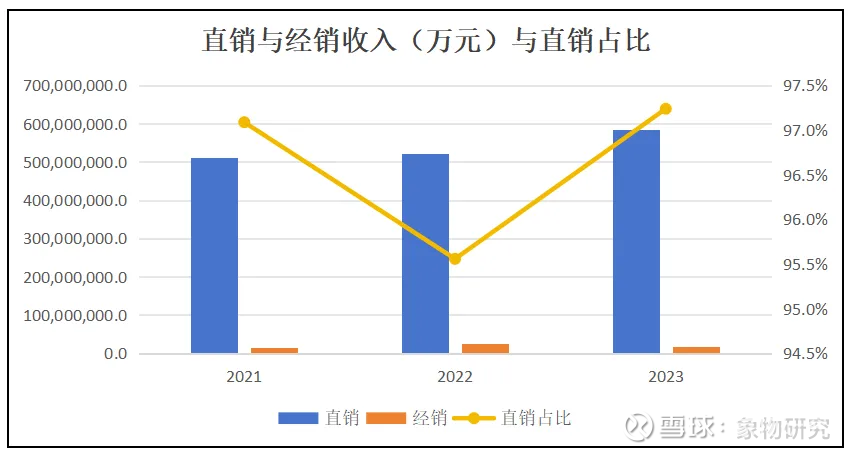

公司主要收入来源是直销收入,其中直销收入占比在95%以上。2021年,直销收入减少主要系本期防疫类防护产品业务收入减少所致;2022年经销收入增加主要系本期防护产品业务收入增加所致;2023年经销收入下降主要系客户订单减少。

经销商信息如下:

2014年度、2015年度及2016年度,公司经销商数量分别为397家、402家及429家,公司经销收入分别为16,964.76万元、14,036.61万元及14,847.55万元。

7-市场区域

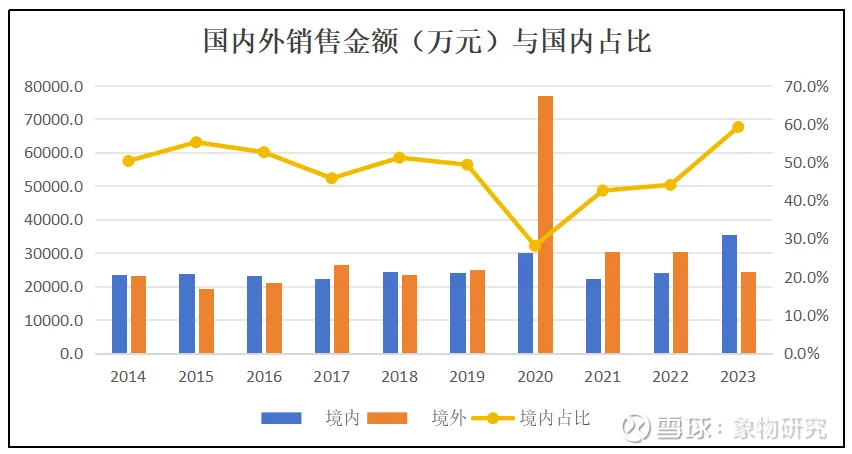

在国际市场,公司与美国、日本、德国、俄罗斯、意大利、澳大利亚和阿尔及利亚等国家的数百家知名医用敷料品牌及经销商建立了长期稳定的合作伙伴关系,为其提供产品设计、开发和生产服务,具体包括美国美联(MedlineIndustries,Inc.)、日本日进医疗器株式会社等。本公司的创可贴、贴膏剂、医用胶布胶带及绷带、敷贴等产品,已经在国内国际市场拥有较高的市场美誉度和生产品牌影响力。

南卫股份境内外收入比平均1:1,境内收入占比维持在50%左右,除了2020年境外收入占比较高外。2021年境外收入减少主要系本期防疫类防护产品业务收入减少所致;2023年境内收入增加主要系本期防护产品业务收入增加所致。

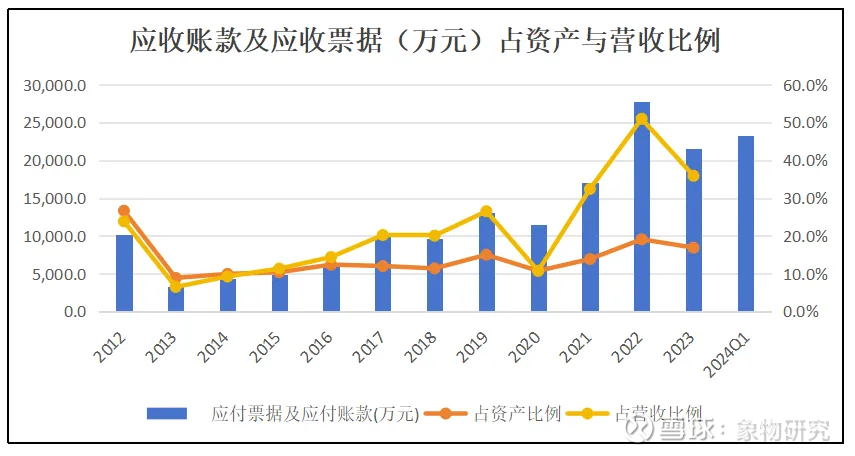

8-应收账款在资产和营收中的占比

由上图,应收票据及应付账款总体呈现先下降后上升再下降的趋势,占资产的比例呈现出下降后波动上升的趋势,占营业收入的比例呈现出先下降后上升再下降后上升再下降的趋势。

应收票据及应收账款总体是呈增加趋势,而其占资产的比例反而下降,表明公司近些年发展较好,资产扩张较快。应收票据及应收账款占营收的比例波动较大,比例有时高达50%,公司的应收账款比例较为危险。

9-应收账款回款情况

2023年年报信息如下:

由上表可知,该公司应收账款主要集中在一年内,占比大59.38%。

二、生产端

1-生产成本结构

2018年度营业成本36,727.04万元,较上年同期增加770.94万元,增长2.14%。整体变动不大。

2019年度营业成本38,570.29万元,较上年同期增加1,843.25万元,增长5.02%。整体变动不大。

2020年度营业成本70,914.14万元,较上年同期增加32,343.84万元,增长83.86%。主要系本期受疫情影响,防护用品销售增加所致;贴膏剂、敷贴及胶布胶带及绷带营业收入较去年同期下降,受疫情影响,营业收入下降致营业成本同时下降。

2021年营业成本41,818.75万元,较上年同期减少29,095.39万元,主要系口罩业务大幅减少所致。贴膏剂及防护用品收入较去年下降,主要系客户订单减少,营业收入下降致营业成本同时下降。

2022年营业成本47,318.05万元,较上年同期增加5,499.30万元,主要系收入增加相应的成本也增加所致。贴膏剂较去年下降,主要系客户订单减少,营业收入下降致营业成本同时下降;敷贴、急救包及防护用品较去年增加,主要系客户订单增加,营业收入增加致营业成本同时增加。

2023年营业成本54,442.95万元,较上年同期增加7,124.90万元,主要系收入增加相应的成本也增加所致。敷贴和急救包较去年下降,主要系客户订单减少,营业收入下降致营业成本同时下降;防护用品较去年增加,主要系客户订单增加,营业收入增加致营业成本同时增加。

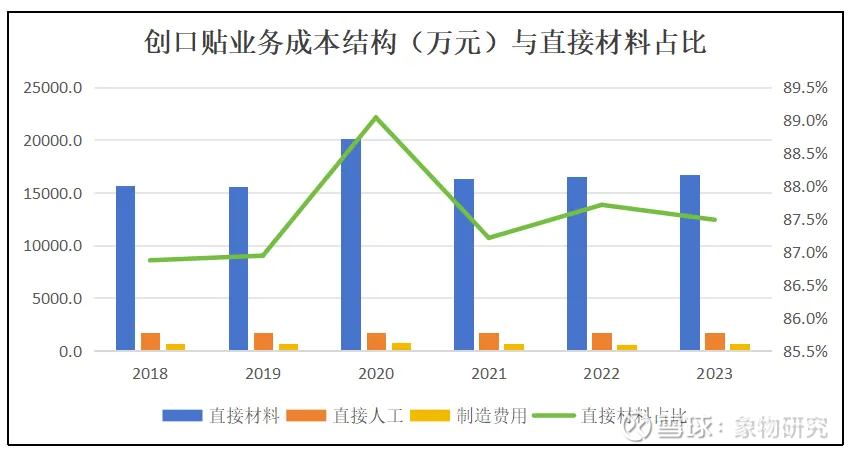

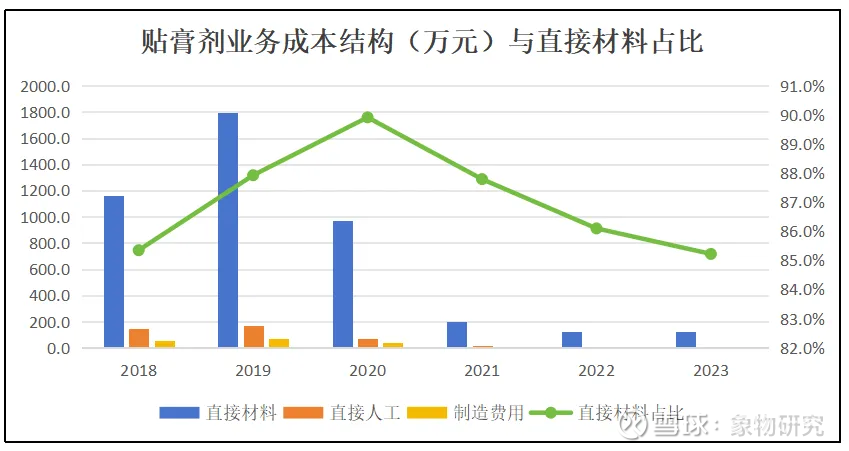

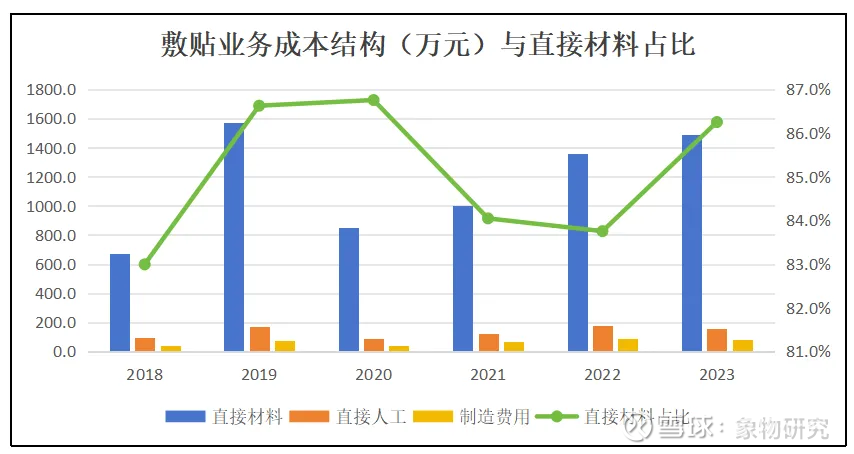

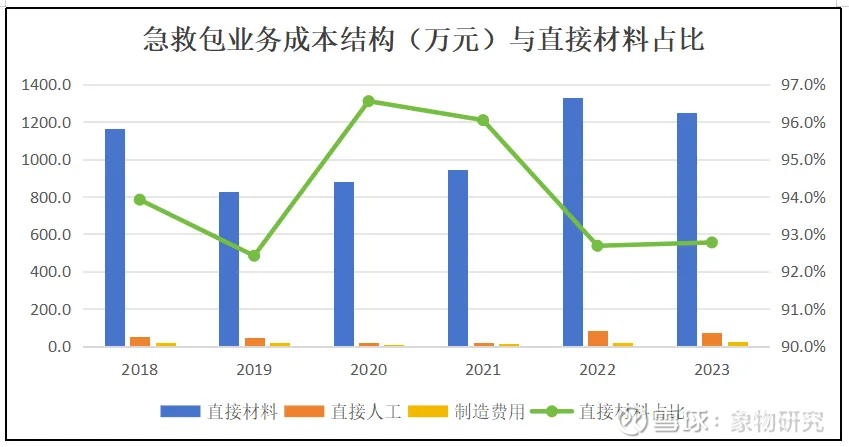

以下是分产品成本结构与直接材料占比:

2021年,贴膏剂收入较去年下降,主要系客户订单减少,营业收入下降致营业成本同时下降。

2022年,贴膏剂较去年下降,主要系客户订单减少,营业收入下降致营业成本同时下降

2022年,敷贴较去年增加,主要系客户订单增加,营业收入增加致营业成本同时增加。

2023年,敷贴较去年下降,主要系客户订单减少,营业收入下降致营业成本同时下降。

2022年,急救包较去年增加,主要系客户订单增加,营业收入增加致营业成本同时增加。

2023年,急救包较去年下降,主要系客户订单减少,营业收入下降致营业成本同时下降。

2021年防护用品收入较去年下降,主要系客户订单减少,营业收入下降致营业成本同时下降。

2022年,防护用品较去年增加,主要系客户订单增加,营业收入增加致营业成本同时增加。

2023年,防护用品较去年增加,主要系客户订单增加,营业收入增加致营业成本同时增加。

2-固定资产和在建工程投入,二者之和同资产的占比

由上图,南卫股份的固定资产总体呈现上升的趋势,公司近年来资产购买较多,总体呈现扩张的趋势,而固定资产占资产的比例也呈现上升趋势,证明固定资产近年增加较多,公司投入较多。

公司固定资产规模基本与业务规模相适应。2016年12月31日,公司固定资产原值较2015年12月31日增加2,433.97万元,主要是公司购置的位于武进经济开发区禾香路2-1号的房产、于2016年1月取得权属证。书,由其他非流动资产转入固定资产核算,同时公司2016年购置部分机器设备所致。2016年12月31日,本公司固定资产净值为7,256.50万元,总体成新率为56.14%。

2014年12月31日、2015年12月31日和2016年12月31日,公司在建工程账面余额分别为50.00万元、105.97万元和2,389.58万元。2016年12月31日,公司在建工程账面余额较2015年12月31日增加2,283.61万元,主要原因为2016年公司以自有资金预先投入2,091.13万元用于新建医用胶粘敷料生产项目。

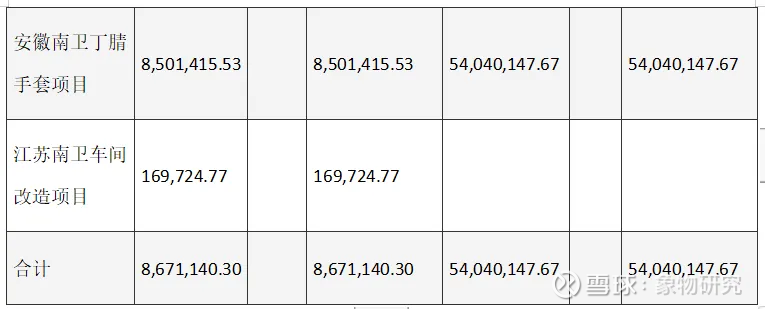

2023年在建工程如下:

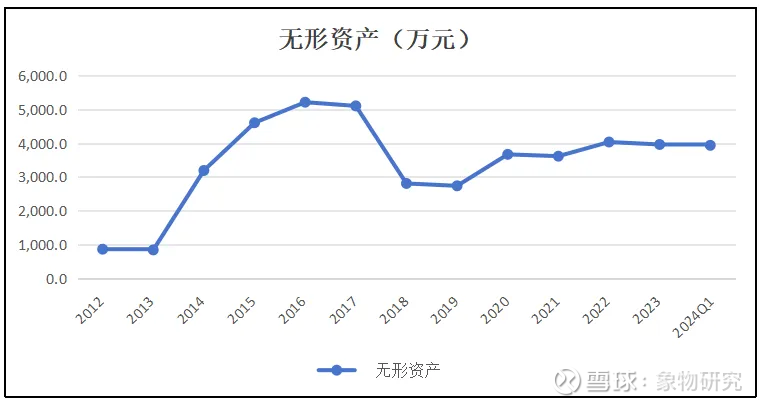

3-无形资产投入

由上图,南卫股份的无形资产总体呈现增加的趋势,其中2014-2017年无形资产增长较快。而后2018年无形资产减少,2019年后无形资产又呈现出增加的趋势。

2017年内,公司的无形资产全部为土地使用权。2015年12月31日,公司无形资产较2014年12月31日增加1,413.33万元,主要是安徽南卫购置的位于郎溪经济开发区复兴路的土地使用权取得权属证书所致。2016年12月31日,公司无形资产较2015年12月31日增加609.44万元,主要是公司购置的位于武进经济开发区禾香路2-1号的土地使用权于2016年1月取得权属证书,由其他非流动资产转入无形资产核算所致。

4-存货结构与投入,同资产的占比

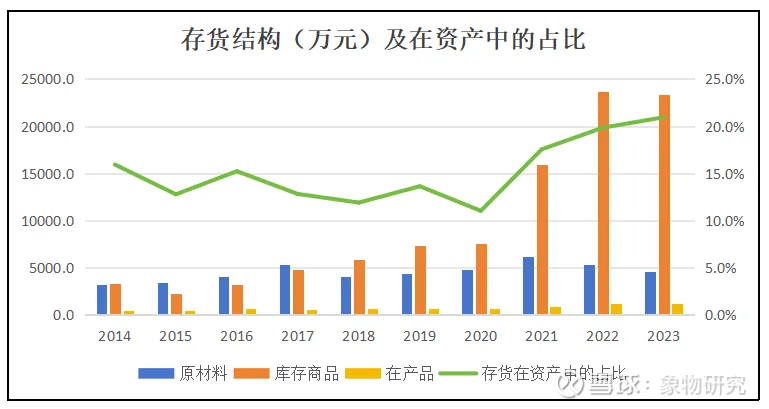

由上图,南卫股份的存货为库存商品占比最大,原材料次之,而存货总体占资产的比例呈现出波动上升的趋势,近年来存货在资产中占的比例越来越大,公司的存货比例逐步增加。

2015年末,公司存货减少主要系库存商品余额下降所致,2015年公司国内外贸公司客户及国外品牌商客户的订单量有所下滑,期末待交货产品余额下降;云南白药库存减少主要受云南白药集团提货进度影响。虽然公司2015年当期销售减少,但根据公司承接的订单以及生产备货要求,原材料及在产品波动较小。

2016年末,公司存货余额较上年增长1,869.60万元,增幅达到30.69%,主要是由于原材料、库存商品大幅增加所致。

(1)原材料增加原因分析

2016年9月,云南白药集团与本公司签订《委托加工合同》,委托公司生产一枝蒿伤湿祛痛膏、关节止痛膏、伤湿止痛膏、消炎镇痛膏、麝香跌打风湿膏等贴膏剂产品,根据国家药监局规定,上述五个品种的生产批号需经批准后方可生产销售,实际批准日期为2016年12月,公司根据上述五种贴膏剂产品的订单情况增加原材料库存603.25万元。

(2)库存商品增加原因分析

库存商品增加主要系2016年国际品牌商客户订单增加,且国内业务有所增长,对应的库存商品增加。

自有产品库存增加主要系公司根据自有产品的市场需求情况组织生产,由于公司订单相对饱满,生产任务较重,针对公司自有产品,由于产品技术规格相对固定,因而公司一般采取一次性大批生产陆续销售的策略,避免挤占公司其他产品订单的产能,2016年末公司根 据市场需求情况投产备货,导致自有产品库存增加。

5-固定资产变动

6-产能基地分布

公司未披露相关内容,公司在江苏常州、江苏姜堰、美国、安徽郎溪、上海均有子公司,生产地或许与子公司所在地方有关。

7-每年产量与产能利用率

2018-2023年各产品产量如下:

2014-2016年产量、产能利用率如下:

三、研发端

1-研发人员占比

公司自设立以来一直将提高技术研发能力作为提升核心竞争力的关键,多年来高度重视产品研发。公司持续不断进行设备及工艺的升级,进一步提升各个生产环节的设备自动化、智能化程度与一体化整合,使公司在控制产品质量、降低生产成本、提升自动化水平等方面保持竞争优势。

公司坚持自主研发与产学研合作相结合的研发模式,与浙江大学联合成立了“新型透皮制剂研发中心”,近期主要研发方向为外用透皮制剂的技术攻关包括深层透过技术、局部滞留技术、制剂包裹技术以及透皮机制等,开发中的制剂方向包括凝胶剂、微针制剂等,具体疾病方向包括镇痛、止血、皮肤疾病等。本年度获得一项发明专利,新申请一项发明专利。

公司稳步推进新技术转换为成果,在改进现有工艺的同时,不断形成一系列新型透皮产品。新的一年将继续聚焦科技前沿,开展科技创新与研发,重点突破关键技术,推进新药创制研发。

公司将进一步加强技术研发基础设施及技术研发团队建设,研发新型透皮制剂、新型医用敷料、高分子材料、新型运动防护产品、一次性防护产品,及其在汽车消费领域、军品领域、运动防护领域及日用护理领域等重点领域的应用研究,从而提升公司整体的研发水平和技术实力。

公司为有效提高研发效率,降低研发风险,将充分整合自身优势、技术资源和产业资源。坚持自主研发与产学研合作相结合的研发模式实现优势互补,搭建了国内领先的综合性新品研发、成果转化、产业化应用平台,开展新产品、新技术的研发合作项目,根据市场需求及产品特性拓展既有产品提升空间,从而推进公司科研与产业、科研与市场的无缝对接,提高公司整体创新能力和创新水平,为社会不断提供高效节能新产品。

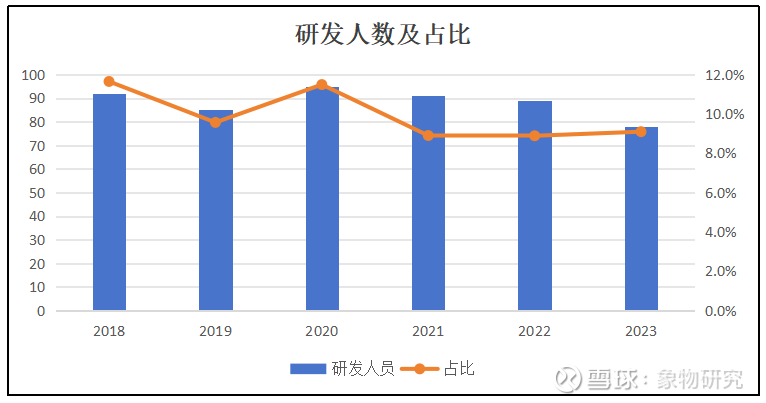

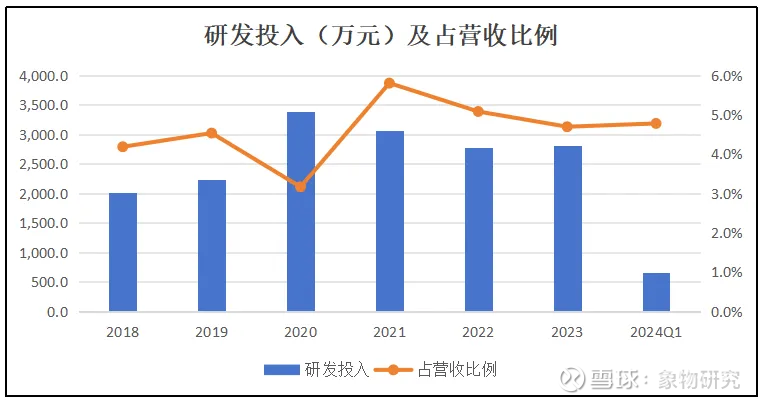

南卫股份从创立之初一直很重视研发投入,由上图公司每年的研发人数相差不大,研发投入较为稳定。

2-研发支出的结构

公司从始至终都高度重视研发工作,每年的研发投入都差不多,研发投入占资产的比例大概在5%左右。

2020年,研发费用变动主要系研发投入增加,公司作为专注于透皮产品的高新技术企业,报告期内,研发费用投入为3,396.28万元,较上一年度增长52.30%,主要投向为开发新型外用制剂、透皮给药技术、透皮渗透技术、改良现有产品、设备自动化、信息化、智能化改造以及生产工艺的升级。

2021年,研发费用变动主要系本期研发投入减少所致,研发费用投入为3,062.30万元,较上一年度减少9.83%,主要投向为开发新型外用制剂、透皮给药技术、透皮渗透技术、改良现有产品、设备自动化、信息化、智能化改造以及生产工艺的升级。

2022年,研发费用变动主要系研发项目减少所致,公司作为专注于透皮产品的高新技术企业,研发费用投入为2,772.54万元,较上一年度减少9.46%,主要投向为开发新型外用制剂、透皮给药技术、透皮渗透技术、改良现有产品、设备自动化、信息化、智能化改造以及生产工艺的升级。

2023年,研发费用总体变化不大,公司作为专注于透皮产品的高新技术企业,研发费用投入为2,818.14万元,较上一年度增加1.64%,主要投向为外用透皮制剂的技术攻关、透皮给药技术、透皮渗透技术、改良现有产品、设备自动化、信息化、智能化改造以及生产工艺的升级。

四、利润端

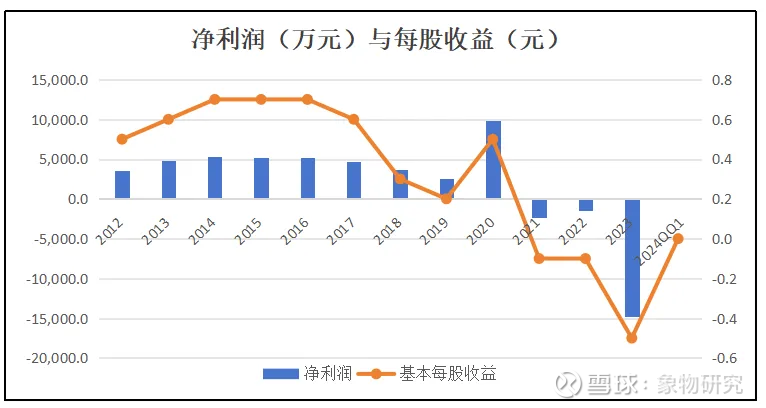

1-净利润与每股收益

2018年,归属于母公司股东的净利润为3,925.01万元,与上年同期相比减少835.12万元,同比下降17.54%;

2019年,上年同期相比归属于上市公司股东的净利润下降28.53%,主要是1、净利润下降主要系上年同期政府收回土地,处置无形资产形成收益所致;2、主要系支付货款增加所致;每股收益下降主要系净利润减少。

2020年,实现归属于上市公司股东的净利润8,670.15万元,同比增长275.58%净利润增加主要系主营业务收入增加所致;每股收益增加主要系净利润增加所致。

2021年,归属于母公司股东的净利润为-2,276.20万元,与上年同期相比减少12,082.96万元,净利润减少主要系营业收入减少所致;每股收益减少主要系净利润减少所致。

2022年,归属于母公司股东的净利润为-1,464.87万元,与上年同期相比增加811.33万元,净利润有所增加主要系营业收入有所增加所致;每股收益变动主要系净利润有所增加所致。

2023年,归属于母公司股东的净利润为-14,741.73万元,与上年同期相比减少13,276.86万元,净利润减少主要系防护用品的供大于求,价格竞争激烈;计提信用减值损失及资产减值损失增加。每股收益变动主要系净利润减少所致。

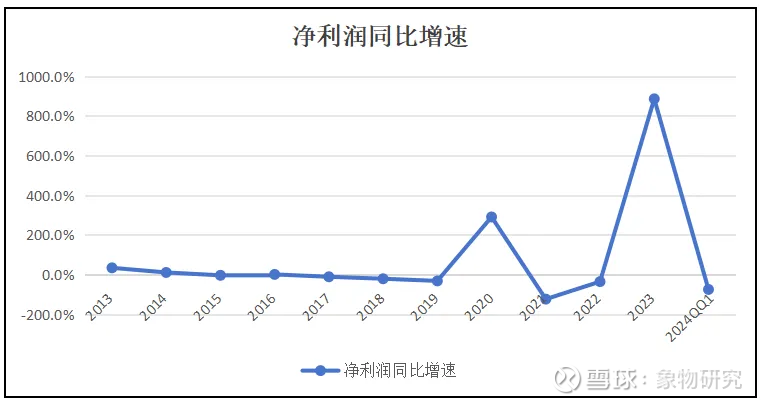

2-净利润同比增长率

由上图,2013-2019年南卫股份净利润同比增速呈现下降的趋势,2019年后呈现出先上升后下降再上升后下降的趋势。

2018年,归属于母公司股东的净利润为3,925.01万元,与上年同期相比减少835.12万元,同比下降17.54%;

2019年,上年同期相比归属于上市公司股东的净利润下降28.53%,主要是1、净利润下降主要系上年同期政府收回土地,处置无形资产形成收益所致;2、主要系支付货款增加所致。

2020年,实现归属于上市公司股东的净利润8,670.15万元,同比增长275.58%,净利润增加主要系主营业务收入增加所致。

2021年,归属于母公司股东的净利润为-2,276.20万元,与上年同期相比减少12,082.96万元,净利润减少主要系营业收入减少所致。

2022年,归属于母公司股东的净利润为-1,464.87万元,与上年同期相比增加811.33万元,净利润有所增加主要系营业收入有所增加所致。

2023年,归属于母公司股东的净利润为-14,741.73万元,与上年同期相比减少13,276.86万元,净利润减少主要系防护用品的供大于求,价格竞争激烈;计提信用减值损失及资产减值损失增加。

3-毛利润同比增长率

由上图,2013-2018年南卫股份毛利润同比增速呈现出下降的趋势,2018年胡呈现出先上升后下降再上升再下降的趋势,其中2020年同比增速最高,因为该年收入较高,毛利润同步增高。

2019年,毛利润相比上年有所增加主要是该年营业收入增加而营业成本变动较小。

2020年,毛利润增加主要系主营业务收入增加所致。

2021年,毛利润减少主要系营业收入减少所致。

2022年,毛利润有所增加主要系营业收入有所增加所致。

4-毛利润结构

由上图,该公司创口贴的毛利润较为稳定,是公司稳定的利润来;防护用品在2020年为公司带来巨大的毛利润,主要原因系疫情爆发,防护用品的销量提升;2014-2019年贴膏剂都能为公司带来稳定的毛利润收入,2020年后贴膏剂的存在贬低;胶布胶带及绷带虽然一直能为公司提供利润,但占比较小。

由上图,急救包的毛利润同比增速总体呈现出先上升后减少的趋势,其中2017年增长最大。

由上图,创口贴、防护用品、敷贴、胶布胶带及绷带、贴膏剂的毛利润同比增速均围绕0波动,各年份毛利润或增或减。而防护用品2023年的毛利润同比增速低至-326%,主要原因系疫情得到好转,防护用品的销量减少。

5-分业务产品毛利率

创口贴:

①单位售价分析

2015年度,创可贴产品单位售价与2014年度基本一致。2016年度,创可贴产品单位售价有所提高,主要原因为2016年云南白药创可贴的白纸、彩纸等包装材料由云南白药集团负责提供改为由公司直接采购,公司与云南白药集团结算的创可贴价格相应提高,使得2016年度创可贴产品整体单位售价提高。

②单位成本分析

2015年度,受原材料价格下降及投入产出率提高的影响,创可贴产品单位原材料耗用成本下降。2016年云南白药集团业务的白纸、彩纸等包装材料由云南白药集团负责提供改为由公司直接采购,相关采购成本上升,同时白药创可贴销售量占创可贴总销售量比例有所增长,导致2016年度创可贴产品整体单位成本较2015年度提高。

综上分析,2016年度,受云南白药集团包装材料由云南白药集团负责提供改为由公司直接采购的影响,创可贴业务单位售价及单位成本都有提高,整体毛利率较2015年度波动不大;2015年度创可贴业务毛利率较2014年有所提高主要是由于原材料价格下降及投入产出率提高,导致创可贴产品单位成本下降所致。

胶布胶带及绷带:

2015年度,胶布胶带及绷带类产品毛利率较2014年提升,主要是由于原材料价格下降及投入产出率提高,导致单位成本下降所致。

2016年度,公司胶布胶带及绷带类产品毛利率整体较2015年下降,主要原因为布基产品结构变化,导致单位售价及单位成本较2015年都有下降。

贴膏剂:

2015年度,贴膏剂产品毛利率较2014年有所下降,主要是由于当期云南白药集团贴膏剂产品售价降低所致。2016年度,贴膏剂产品单位售价及单位成本与上年持平,毛利率保持稳定。

敷贴:

2015年,敷贴单位成本较2014年单位成本大幅下降,主要原因为:首先,2015年由于石油化工行业产品价格下降,公司制胶原材料价格下降,导致原材料成本下降;其次,2015年投入产出率出现一定上升,使得2015年敷贴产品单位原材料耗用成本较2014年下降;最后,公司加强成本控制,提高对边角料的利用率,使得2015年敷贴袋单位消耗成本较2014年下降。

急救包:

公司急救包产品主要客户为第三军医大学第三附属医院,系根据客户要求定制,非公司主要产品,销售额较低,成本发生额较少,急救包规格型号、包内产品存在较大差异,报告期内单位售价、单位成本以及毛利率不具可比性。

其他产品:

公司其他产品主要包括体育护理产品、特氟龙剪刀、口罩、酒精棉签、三角巾等特殊产品,大部分产品系根据客户需求对外采购后直接转销给客户,非公司主要产品,其他类业务发生频率较少,金额较小,报告期内单位售价、单位成本以及毛利率不具可比性。

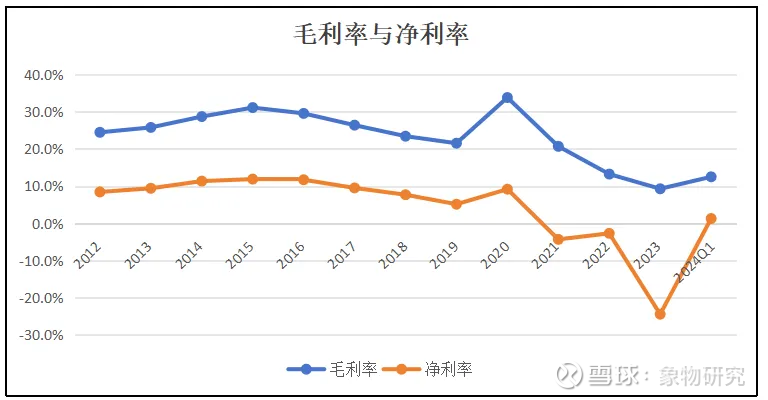

6-毛利率与净利率

由上图,毛利率和净利率的增减趋势几乎一致,总体呈现出先上升后下降的趋势。

2018年,毛利率较去年同期整体有所下降,主要系原材料成本上涨。

2019年,毛利率较去年同期整体有所下降,主要系原材料成本上涨。

2020年,毛利率较去年同期整体有所增加,主要系防疫类防护用品毛利率高于其他类产品所致。

2021年,海外疫情反扑,国内集中医疗资源积极协同抗疫,加大防疫物品的出口,有效支持国际社会抗击新冠疫情。中长期看,民众医疗卫生健康需求将进一步上升,各级政府也将加大公共卫生基础设施投入力度,有望推动医疗器械行业保持增长态势,但相关医药企业大幅增加防疫物资产能,国内一次性防护物品等产品毛利率大幅减少,订单市场仍然竞争激烈。

2022年,民众医疗卫生健康需求将进一步上升,各级政府也将加大公共卫生基础设施投入力度,有望推动医疗器械行业保持增长态势,但相关医药企业大幅增加一次性防护物资产能,国内一次性防护物品等产品毛利率大幅减少,订单市场仍然竞争激烈。

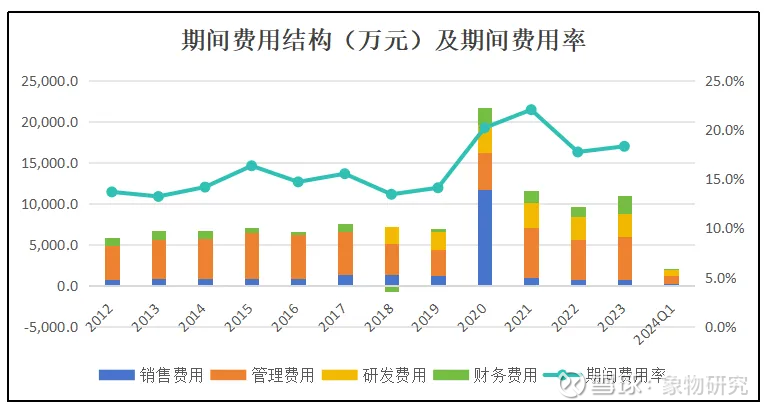

7-期间费用结构及期间费用率

2014年度、2015年度和2016年度,本公司的期间费用总额分别为6,655.87万元、7,072.79万元和6,527.57万元,占营业收入的比例分别为14.17%、16.33%和14.69%。

公司销售费用主要系运输费及职工薪酬构成,2014年度、2015年度及2016年度,公司运输费及职工薪酬合计占销售费用的比例分别为74.16%、69.86%和78.51%。

公司管理费用主要包括研发费用、管理人员薪酬、折旧摊销费、中介机构费用及办公费等,2014年度、2015年度和2016年度,上述费用合计占管理费用的比例分别为80.99%、75.03%和79.75%。

2015年度,本公司管理费用与2014年度相比增加746.26万元,增幅为15.48%,主要系公司本期对2014年末购置的位于武进经发区锦程路东侧、长虹路以南的土地使用权及贵友生物持有的医疗器械生产企业许可证计提摊销,同时本期公司对部分生产车间进行定期维修造成固定资产维修费增加所致。

2016年度,本公司管理费用与2015年度相比减少176.10万元,降幅为3.16%,主要系公司自2016年5月1日起,根据财政部关于印发《增值税会计处理规定》的通知(财会[2016]22号),将房产税、土地使用税、车船使用税、印花税从“管理费用”科目重分类至“税金及附加”科目,使得管理费用相应调减所致。

公司的财务费用主要为利息费用及汇兑损失。利息费用主要为银行短期借款产生的利息支出和银行存款利息收入。2014年度、2015年度和2016年度,本公司的利息净支出分别为955.41万元、869.60万元和747.44万元。

2020年,销售费用变动主要系防疫类防护用品产品业务大幅增加,需要支付的服务费及佣金大幅增加;

管理费用变动主要系1、募集项目转固后折旧费增加;2、中介机构费用增加;3、工资薪金增加;

研发费用变动主要系研发投入增加;

财务费用变动主要系1、汇率变动影响;2、短期借款增加利息增加。

2021年,销售费用变动主要系2020年因防疫类防护用品外销业务涉及服务费及佣金,本期不涉及此事项,从而使得销售费用减少;管理费用变动主要系本期确认股份支付使得管理费用增加;同时因新建丁腈手套项目,外聘管理人员增加使薪酬增加;财务费用变动主要系汇率变动;同时短期借款增加,利息支出增加;研发费用变动主要系本期研发投入减少所致,

2022年,销售费用变动主要是职工薪酬减少,差旅费减少;管理费用变动主要是本期无股份支付;财务费用变动主要是汇率变动及短期贷款利息变动所致;研发费用变动主要系研发项目减少所致。

2023年,销售费用变动主要系广告宣传费略有增加,整体变化不大;管理费用变动主要系职工薪酬及其他略有增加,总体变化不大;财务费用变动主要系汇率变动及短期借款的利息变动;研发费用总体变化不大。

8-投资收益等其他项目(政府补助)占利润比例。

2017年至2019年美莲妮生物经营业绩未达到业绩承诺要求,公司根据约定对美莲妮生物的股权收购尾款200万元不再支付,同时申聿忠应按目标实现差额部分比例(55.76%)现金补偿股权转让款(股权实际支付部分,即1,080万元)相应比例部分(602.2万元)向公司进行现金补偿。2020年3月24日,公司与申聿忠就美莲妮生物股权签订《股权转让协议》,公司将美莲妮生物股权全部转让给申聿忠。公司将不再支付的尾款200万元计入2019年营业外收入。

2021年,营业外收入主要系被投资单位未达业绩条件而收回的补偿款以及投资江苏省医药成本低于享有的权益部分。

2022年,其他收益变动主要系本期政府补助增加所致。

2023年营业外收入变动主要系无法支付的相应款项所致。

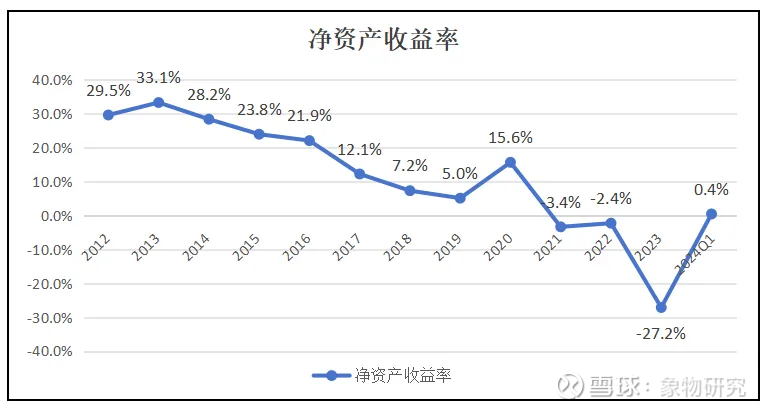

9-净资产收益率

由上图,南卫股份的净资产收益率总体呈现出下降的趋势,2020年相比2019年净资产收益有所增加,其中2023年最低,为-27.2%。公司净资产收益率总体呈现出下降趋势,主要原因系近年来净利润有所下降,公司经营相对不稳定。

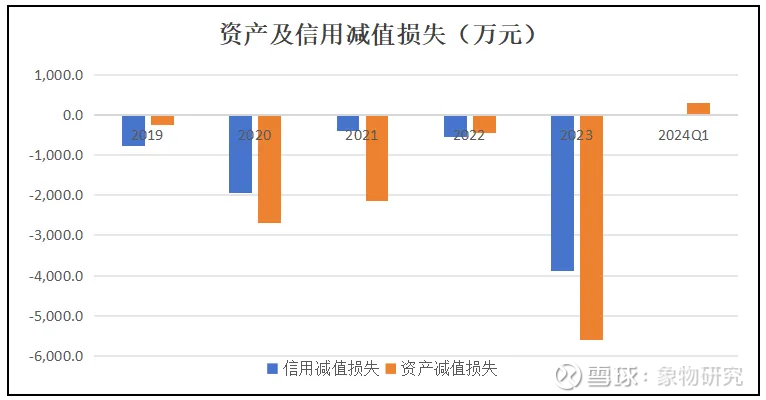

10-重大的资产(信用)减值损失

2018年,本资产减值损失增加金额较大原因是:①应收账款及其他应收款计提坏账增加;②存货跌价准备增加;③计提商誉减值准备增加。

2021年,信用减值损失变动主要系2020年因防疫类防护产品业务导致涉诉事项较多,2020年对涉诉事项计提较大金额大的坏账损失,本期对于已结案涉诉事项根据终审判决情况以及强制执行情况进行补提。

2022年,信用减值损失变动主要系应收款项增加,相应计提的坏账增加所致;资产减值损失变动主要系本期存货跌价变动所致。

2023年,归属于母公司净利润减少主要系防护用品的供大于求,价格竞争激烈,计提信用减值损失及资产减值损失增加。信用减值损失变动主要系相应计提的坏账增加;资产减值损失变动主要系本期存货跌价变动及固定资产计提减值所致资产处置收益变动原因说明:主要系处置固定资产收益变动所致。