agent自主整理的研报,大家看看怎么样?

高途(Gao Tu Education)$高途(GOTU)$ $新东方(EDU)$ $好未来(TAL)$

行业研究报告

报告日期

2026年3月21日

执行摘要

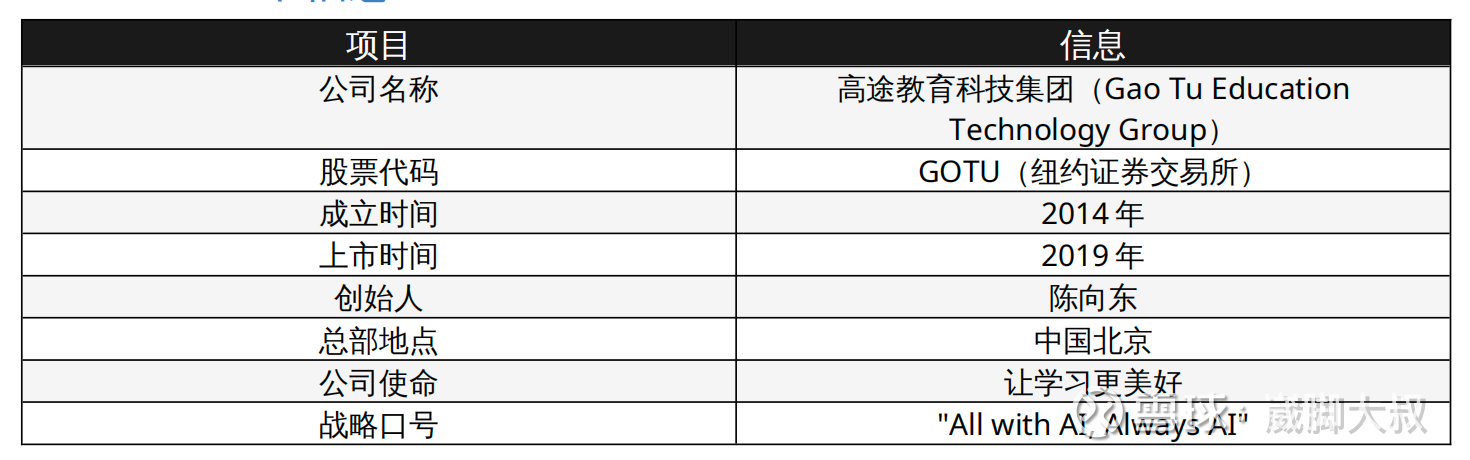

高途教育科技集团(以下简称"高途")是中国领先的科技驱动型教育企业,于2019年在纽约证券交易所上市,股票代码GOTU。公司自2014年成立以来,凭借"教育+AI"的战略定位和多元化的业务布局,已发展成为覆盖全生命周期的综合性教育科技平台。

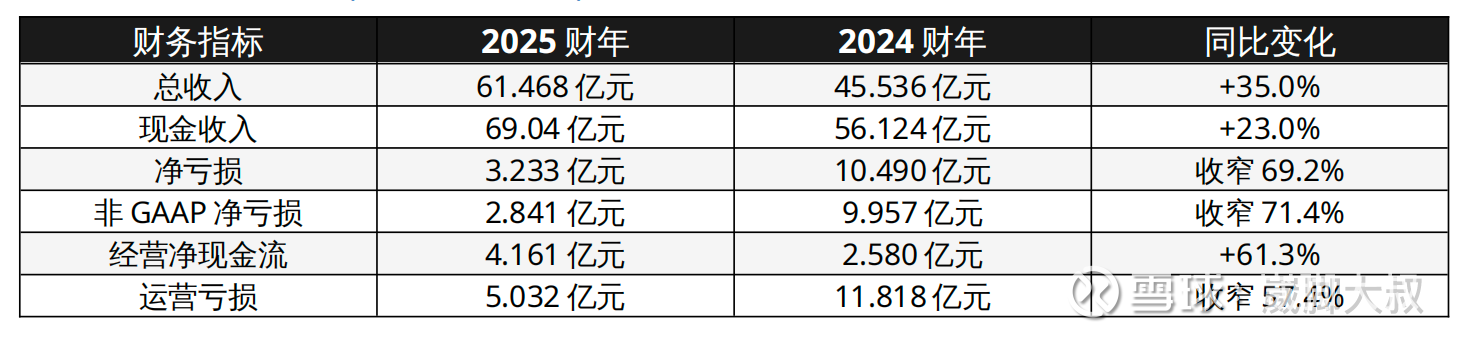

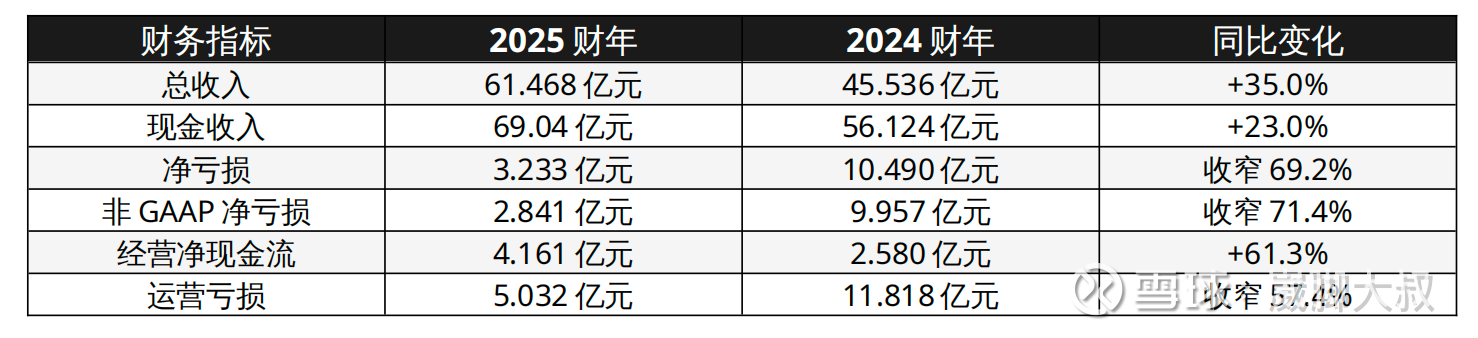

核心财务表现(2025财年)

战略定位与核心优势

高途在2025年正式提出"All with AI, Always AI"(AI无处不在,AI无时不在)的核心战略口号,自2023年起投入超过1亿美元布局AI领域,深度整合DeepSeek大模型等多个深度推理大模型,构建了"名师+辅导+AI伴学"的三师教学模式。

行业发展前景

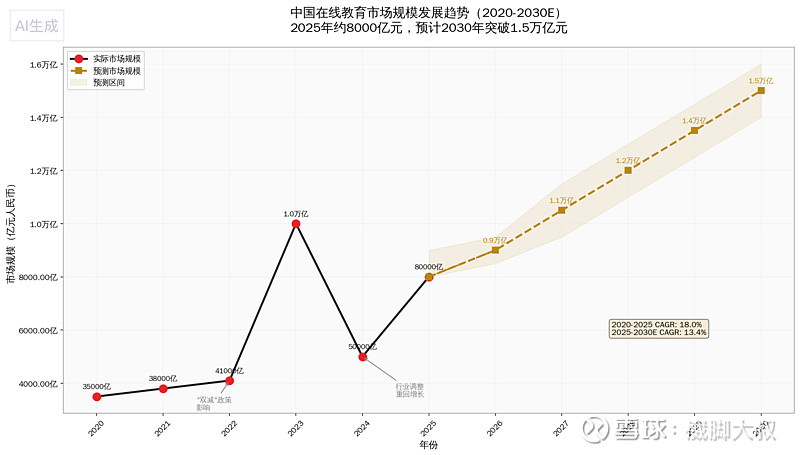

中国在线教育市场正处于从规模扩张到质量深耕的转型升级阶段。根据行业研究数据,2025年中国在线教育市场规模约为6000-6500亿元,预计2030年有望突破1.5万亿元,2020-2025年复合增长率为11.4%。AI大模型技术的深度应用正在重塑教学链条,成为行业发展的核心驱动力。

投资建议

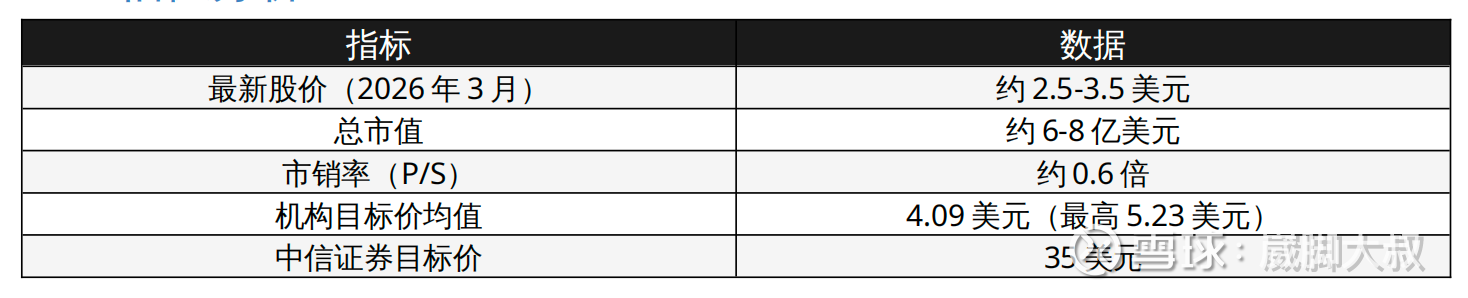

中信证券发布研报表示,高途2025年四季度业绩持续超预期,尽管目前公司仍处于亏损状态,但盈利改善趋势明显。预计2026年公司有望实现扭亏为盈,目标价上调至35美元,维持"买入"评级。

第一章 公司概况

1.1 企业基本信息

1.2 发展历程

2014年:高途教育正式成立,开启科技驱动教育的新篇章。

2019年:成功在纽约证券交易所上市,成为中国教育科技公司国际化的重要代表。

2023年:启动AI战略布局,投入超过1亿美元用于AI技术研发。

2024年:连续5个季度释放经营杠杆,实现净损益的持续改善。

2025年:正式提出"All with AI, Always AI"战略口号,业务全面拥抱AI。

1.3 股权结构与公司治理

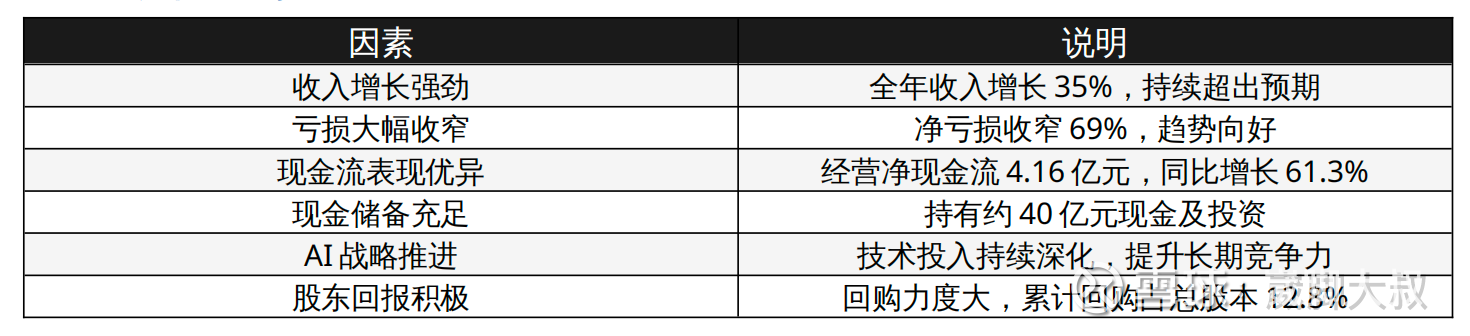

高途持续推进股票回购计划,积极回报股东。公司已累计回购约3062万美国存托股(ADS),截至2026年3月4日累计回购价值约9297万美元,占总股本12.8%,其中2025年的回购达3.4亿元。

第二章 业务分析

2.1 业务板块概述

高途教育构建了覆盖全生命周期的多元化业务矩阵,具体包括六大核心业务板块:

中小学素质素养教育

高中学习规划

大学生及成人教育

国际教育

职业培训与技能提升

图书出版

2.2 商业模式创新——三师教学模式

高途创新推出"名师+辅导+AI伴学"三师模式,构成其核心竞争力:

2.3 AI驱动战略

2025年,高途正式提出"All with AI, Always AI"的核心战略口号,将AI深度嵌入教育全链条、全场景、全人群。自2023年起投入超过1亿美元布局AI,深度整合DeepSeek大模型等多个深度推理大模型。

第三章 财务分析

3.1 2025财年全年核心财务数据

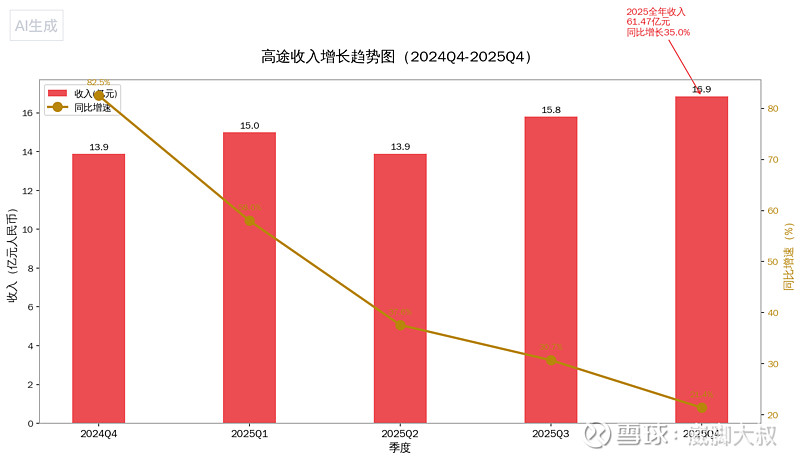

3.2 收入增长趋势

[图1:高途收入增长趋势图]

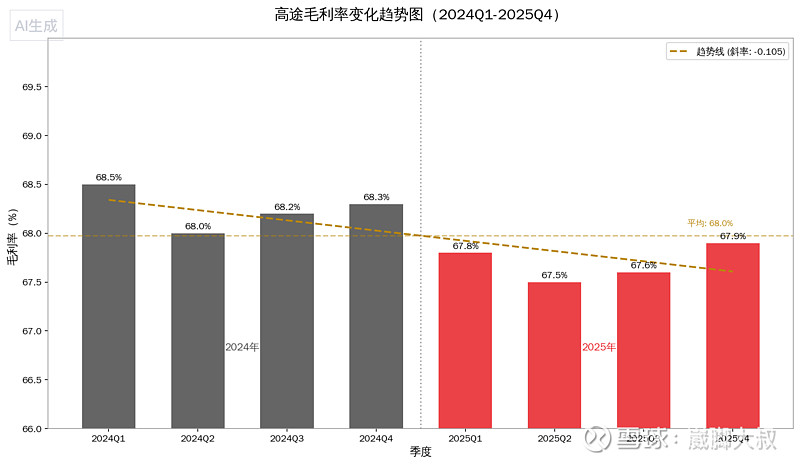

3.3 毛利率分析

2025年第四季度毛利率由去年同期的68.3%小幅回落至67.9%,主要由于成本增长速度快于收入增长。

[图2:高途毛利率变化图]

第四章 行业分析

4.1 中国在线教育行业市场规模

4.2 行业发展趋势

AI大模型正在重塑教学链条,主要应用包括:

个性化推荐:用户续费率提升22%,家长满意度达91%

智能备课:效率提升40%

AI批改:节省50%批改时间

智能答疑:实时解析题目并生成解答

自适应学习:根据学情动态调整内容

[图3:行业发展趋势图]

第五章 竞争格局

5.1 市场竞争格局

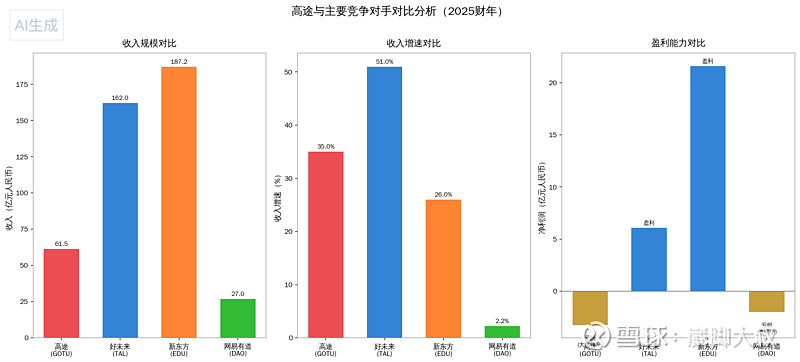

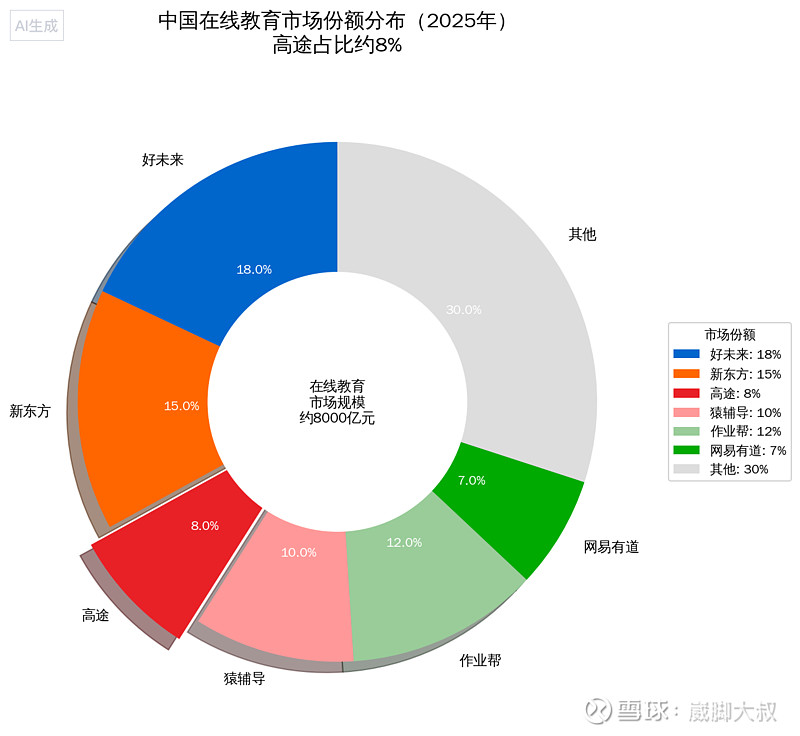

中国在线教育市场竞争格局呈现"头部集中、垂直细分"的双重特征:

[图4:主要竞争对手对比图]

[图5:市场份额分布图]

5.2 主要竞争对手分析

第六章 投资价值评估

6.1 积极因素

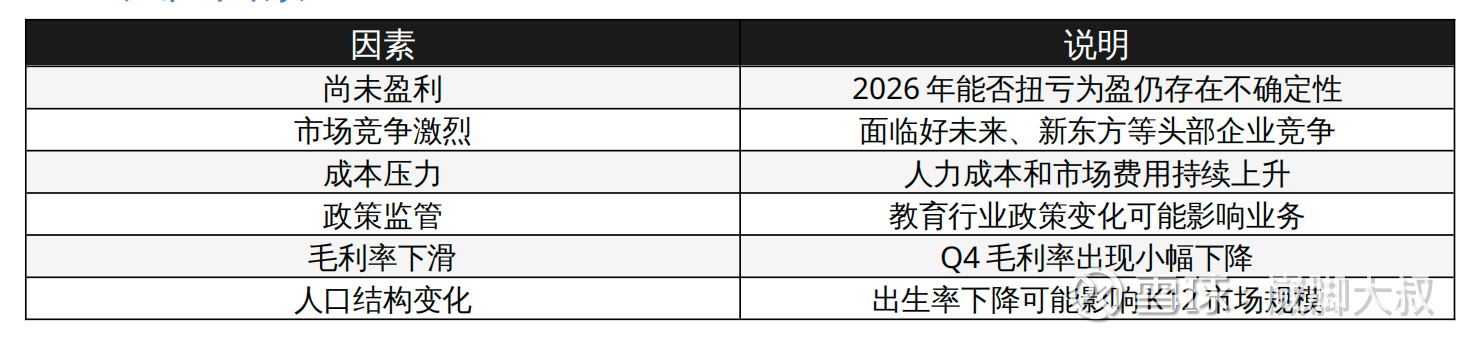

6.2 风险因素

6.3 估值分析

第七章 投资建议

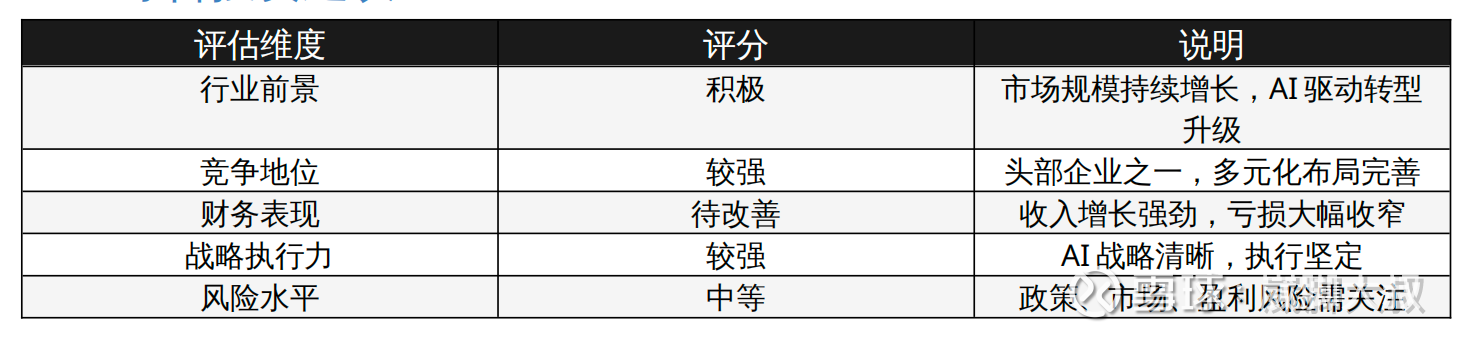

7.1 综合投资建议

综合评级:建议关注

对于教育科技板块的投资者而言,高途作为AI驱动型教育公司的代表,具有一定的配置价值。但考虑到公司仍处于亏损状态,建议投资者关注其盈利改善进程和现金流变化。

7.2 投资者关注要点

季度财报表现:重点关注收入增长趋势和亏损收窄进度

AI技术商业化:跟踪AI技术在实际业务中的应用效果和变现能力

线下业务拓展:关注线下学习中心的布局进展和盈利能力

成本控制效果:监测毛利率变化和费用率走势

政策变化动态:密切关注教育行业政策的变化及其影响

第八章 结论

高途教育作为中国领先的科技驱动型教育公司,凭借"教育+AI"的战略定位,构建了覆盖全生命周期的多元化业务生态。公司在技术创新、业务拓展、财务表现等方面均展现出较强的增长潜力和战略执行力。

2025财年,公司实现了收入增长35%至61.47亿元、亏损大幅收窄69%至3.23亿元的良好业绩,显示出较强的业务韧性和战略执行力。连续5个季度释放经营杠杆,现金流表现优异,现金储备充足,为公司未来发展奠定了坚实的财务基础。

展望2026年,随着AI技术的深度应用和业务结构的持续优化,公司有望实现扭亏为盈。中信证券等机构维持"买入"评级,目标价35美元,显示出市场对公司长期发展的信心。

然而,投资者仍需关注政策监管风险、市场竞争加剧、成本上升压力以及盈利改善进度等关键因素。公司"All with AI, Always AI"的AI战略已取得初步成效,多元化业务布局提供了较强的抗风险能力。线下业务的拓展有望成为"第二增长曲线",为公司的长期发展开辟新的空间。

综合来看,高途作为教育科技板块的代表性企业,在AI技术应用、多元化布局、战略执行力等方面具有竞争优势,但盈利改善的进度和确定性仍是影响公司估值的关键因素。建议投资者持续跟踪公司季度财报表现,关注AI技术商业化落地效果和线下业务拓展进程。

信息来源

高途官方财务报告(2025财年Q4及全年)

新京报、上海证券报、腾讯新闻等权威媒体报道

中信证券等券商研究报告

36氪、虎嗅等深度行业分析

报告大厅、中研网等第三方行业研究

免责声明:本报告仅供参考,不构成投资建议。投资决策请咨询专业金融机构。报告中的信息来源于公开渠道,我方不保证信息的完整性、准确性或及时性。过往业绩不代表未来表现,投资有风险,入市需谨慎。

报告完成日期:2026年3月21日

撰写人:MiniMax Agent