草甘膦行业深度分析与投资策略(资料整理)

截至2025年7月,行业景气度显著回升,龙头盈利弹性凸显

核心观点:当前草甘膦行业呈现“涨价与扩产并存”的罕见格局,本质是优质产能对落后产能的替代。在环保政策收紧、转基因需求爆发、国际龙头退出的三重催化下,行业集中度加速提升,龙头盈利弹性显著增强。

一、行业现状:供需紧平衡推升价格,集中度创历史新高

价格动态:2025年7月草甘膦均价2.62万元/吨,较5月低点上涨12%,部分机构看涨至3万元/吨。

供给收缩:环保新标淘汰31万吨中小产能(占行业43%),CR5集中度升至73%(2024年仅58%)。

需求爆发:

南美旺季(6-8月)拉动中国对拉美出口同比激增48%;

中国转基因玉米推广(2025年种植1000万亩),新增年需求1.5万吨。

二、涨价与扩产并存的底层逻辑

供给侧改革主导出清:

环保高压:新版《农药工业水污染物排放标准》导致中小企业成本增加15%~20%,43%产能停产整顿。

国际变局:拜耳孟山都(全球产能占比31%)面临百亿美元诉讼,若退出将引发30%全球供给缺口。

头部企业扩产本质是“产能置换”:

新增产能集中于技术龙头(如江山股份5万吨Q3投产),承接中小产能出清份额,行业实际产能利用率仅65%(名义产能89万吨)。

技术降本成核心竞争力:兴发集团磷矿自给降低成本15%~20%,新安股份氯循环技术降本10%。

需求端结构性增长:

全球转基因种植面积年均增6%,中国规划2026年转基因玉米面积翻倍;

百草枯等竞品退出,草甘膦在东南亚、非洲份额增速超20%。

三、核心概念股全景梳理

龙头企业:资源与技术双壁垒

兴发集团(600141):全球产能第二(23万吨/年),磷矿自给率100%,成本比行业低15%-20%。草甘膦价格每涨1000元/吨,利润增厚1.7亿元。

新安股份(600596):产能8万吨/年,“草甘膦+有机硅”双驱动,氯甲烷循环技术降本10%,2025年H1南美出口订单同比+48%。

成本优势企业:产能扩张加速

江山股份(600389):现有产能7万吨,2025Q3新增5万吨(IDAN法工艺减排60%),价格每涨1000元/吨,利润增厚0.5亿元。

和邦生物(603077):配套全球最大双甘膦产能,成本低10%-15%,绑定转基因种业需求。

出口主导型企业:海外需求爆发

润丰股份(301035):海外收入占比70%,拉美市占率超15%,2025年出口同比+48%,受益美国关税豁免。

安道麦A(000553):巴西、阿根廷分装基地降低运输成本20%,若拜耳产能收缩,有望承接南美订单。

产能扩张企业:技术迭代驱动

广信股份(603599):技改后产能达10万吨,中间体配套毛利率长期超35%。

扬农化工(600486):产能利用率从75%升至90%,海外营收占比56.7%。

关键数据表:主要企业产能与优势

企业产能(万吨/年)核心优势兴发集团23磷矿自给,成本低15%-20%江山股份7(+5在建)IDAN法工艺,欧盟出口+25%润丰股份制剂龙头拉美市占率15%+,关税豁免

四、股票上涨潜力:EPS与PE双击空间

涨价直接增厚EPS

江山股份:价格每涨1000元/吨 → EPS增厚0.17元;

兴发集团:价格每涨1000元/吨 → EPS增厚0.06元。

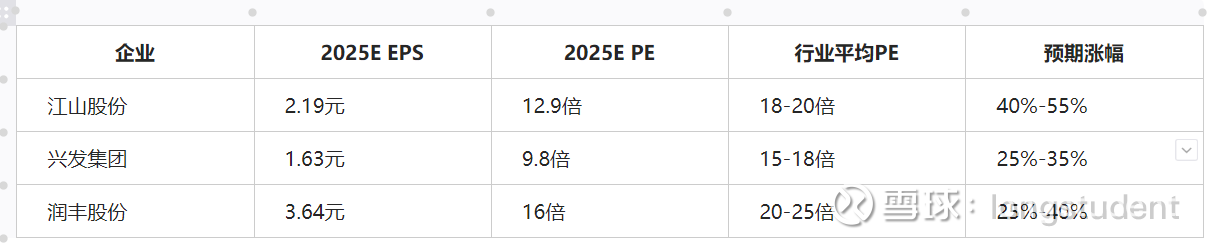

重点企业估值对比

3、最大弹性标的

江山股份:若草甘膦涨至3万元/吨 + 新产能投产,2025年EPS可达2.5元,18倍PE目标价45元(现价22.85元,空间97%)。

五、历史周期规律:旺季与政策主导

周期性特征显著

3-5年小周期,10年大级别行情:上涨多始于 6-8月(南美旺季) 或 11-12月(国内备货季),70%大涨集中于此。

典型周期:

2012-2013年:环保淘汰产能 → 江山股份涨8倍;

2021年:全球库存低位 → 兴发集团涨200%;

2025年:环保出清+南美出口48%增长 → 板块7月普涨15%。

当前周期定位:温和复苏初期,价格接近成本线(2.4-2.5万元/吨),突破2.8万元/吨将触发弹性。

爆发时间节点

季节性规律:近十年70%显著上涨始于 6月(南美旺季)或11月(国内备货季)。

当前周期定位:

短期(6-8月):南美需求支撑价格高位震荡,关注8月下旬旺季尾声回调风险;

中期(11月起):国内秋播备货+转基因政策加码,或启动新一轮行情。

五、投资策略与风险

布局方向

出口弹性型:润丰股份(拉美份额15%+)、安道麦A(南美基地)。

核心风险

草铵膦产能过剩(利用率仅30%)传导至草甘膦;

孟山都风险解除或四川新增产能过快投放;

11月国内备货季需求不及预期。

关键行动点:紧盯 草甘膦价格能否站稳2.8万元/吨及孟山都破产进展,龙头戴维斯双击行情可期。

数据来源:搜狐财经、南方财富网、行业公告(截至2025年7月26日)。