绿城管理、百富环球退出港股通后股价不容乐观

2026年2月13日,恒生指数有限公司发布季度检讨结果,将绿城管理控股(09979.HK)与百富环球(00327.HK)调出恒生综合指数。根据港股通标的管理规则,调出恒生综合指数的股票将自动退出港股通,两只股票将于3月6日收盘后实施调整,3月9日正式生效。生效后,内地投资者对上述两只股票仅可卖出、不可买入。

近期两只股票均出现明显调整,市场观点普遍认为退出港股通的利空已充分反映。但从历史规则、资金结构与流动性约束角度看,正式生效前后的冲击仍未完全释放。本文基于一手公开数据与市场机制,对两只股票退出港股通后的股价走势进行客观推演。

一、历史规律:2025年两批次调整分化显著,冲击强度核心看持仓结构

回顾2025年恒生指数公司两次季度检讨带来的港股通标的调整,3月、9月两个批次的调出标的呈现出截然不同的价格表现,跌幅差异与港股通持仓结构、市场环境、标的基本面高度相关,这也是本次两只标的走势推演的核心参照。

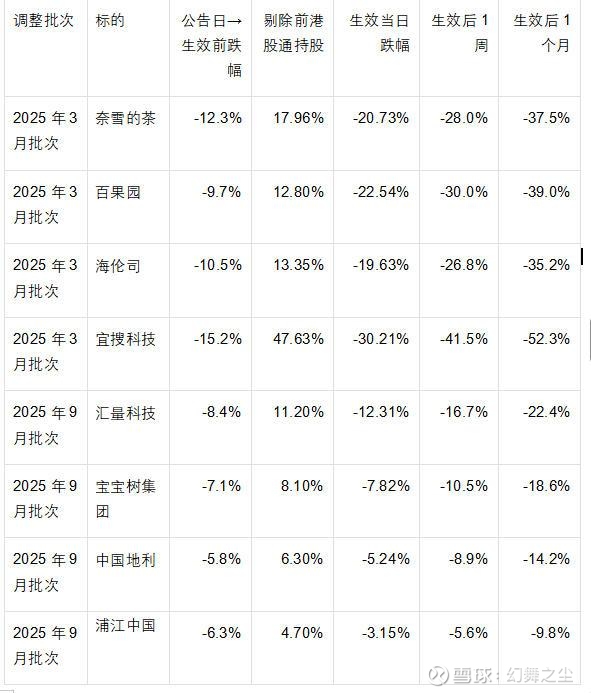

下表数据均来自港交所每日行情及中央结算系统一手统计:

1. 两批次调整核心数据整体对比

2. 两批次典型标的详细表现对照

3. 两批次跌幅显著分化的核心原因

1. 港股通持仓量级差异是核心

3月批次调出标的港股通持仓中位数达12.4%,近半数标的持仓超10%,被动卖出抛压集中;9月批次持仓中位数仅7.2%,超7成标的持仓低于10%,刚性抛压大幅降低。

2. 市场承接环境不同

3月港股整体处于震荡偏弱、成交低迷、风险偏好低的环境,承接力弱,利空冲击被放大;9月港股处于震荡上行、成交活跃、南向资金大幅流入的强势反弹环境,承接力强,有效缓冲抛压。

3. 标的基本面结构有差异

3月批次调出标的多为消费、新经济类小盘股,本身流动性偏弱、业绩弹性不足;9月批次调出标的中,不少具备低估值、稳定分红特征,天然有估值底托底,限制了下跌空间。

4. 从两批次数据提炼的普适规律

• 无论哪个批次,公告后提前调整≠利空出尽,生效日仍会出现确定性的二次下行;

• 港股通持仓比例与生效日跌幅呈强正相关:持仓越高,被动抛压越大,短期跌幅越明显;

• 持仓10%以上的标的,跌幅特征更接近2025年3月批次;持仓10%以下的标的,更接近2025年9月批次。

简言之:

提前调整反映的是预期,生效日下跌反映的是规则约束;持仓比例决定冲击强度,基本面决定修复节奏。

回顾2023–2025年港股通退出案例,极少数个股在退出后一周至一个月出现逆势上涨,多为港股通持股极低、叠加临床数据、政策转向或业绩超预期等特殊利好驱动;绿城管理、百富环球目前均不具备此类突发利好条件,难以复制逆势上涨走势,仍将遵循退出港股通后的普遍流动性冲击规律。

二、为何提前下跌后,生效日仍有压力?

这里需要澄清一个关键结构:并非全部港股通持仓都会立即卖出,但占港股通持仓70%以上的主力资金,受制于规则与风控,需要在生效后集中卖出。

1. 指数基金与ETF必须在生效日调仓

跟踪恒生综合指数、港股通类指数的产品,需严格保持指数成分一致性,提前卖出会产生跟踪误差,因此只能在生效日集中调整。

2. 机构产品受合同与风控约束,需强制减持

公募、保险、券商资管等机构产品,投资范围通常限定于港股通标的,标的退出后将触发合规与风控要求,形成被动卖出。

3. 港股通买入通道关闭,买盘结构弱化

自生效日起,内地资金只能卖出、不能买入,买方力量出现结构性收缩。

4. 流动性折价集中体现

退出港股通后,股票日均成交通常明显萎缩,流动性溢价消失,这一变化会在生效前后集中反映到股价上。

以上几类资金占港股通持仓与成交的70%以上,是决定短期价格的核心力量。这也正是两批次调整中,持仓比例越高、跌幅越大的底层逻辑。

因此:前期调整≠调整到位,规则性冲击仍会在生效日集中体现。

两只股票同时退出港股通,但资金结构、基本面与公司治理存在明显差异,这将直接影响调整幅度与修复节奏。

• 港股通持股比例:13.8%(数据来源:港交所中央结算系统,截至2026-02-27)

• 行业与财务特征:代建业务为主,资产负债率较低,有息负债规模小,分红政策具备连续性

• 公司治理:结构清晰,无重大争议事项

• 港股通持股比例:6.82%(数据来源:港交所中央结算系统,截至2026-02-24)

• 行业与财务特征:所处行业增长空间相对有限,业绩弹性较弱,具备低估值、高股息特征

• 公司治理:历史上存在关联交易等事项,市场认可度偏弱

四、走势推演:结合持仓结构+当前市场环境的客观区间

当前港股市场呈现明显结构性分化:

• 香港本地金融、地产、高息公用股(如汇丰、太古等)受到外资配置偏好,表现偏强;

• 但中小盘、非本地核心资产、港股通调出类标的整体承接力仍然偏弱。

整体来看,本次调整环境对调出标的的承接力,更接近2025年3月批次,显著弱于2025年9月强势反弹阶段。结合两只标的港股通持仓比例差异,客观推演如下:

注:以下推演仅基于历史规律、资金结构与公开基本面信息,不构成投资建议;若出现业绩超预期、行业政策重大变化等突发因素,实际走势可能偏离推演区间。

• 公告→生效前:已调整约 11%–13%

• 3月9日生效当日:-12% ~ -16%

• 生效后1周:累计 -17% ~ -24%

• 生效后1个月:累计 -22% ~ -30%

• 企稳时间:约3–4周

• 简要原因:港股通持仓偏高,被动抛压明确;低负债、稳定分红提供一定支撑。

• 公告→生效前:已调整约 9%–11%

• 3月9日生效当日:-10% ~ -14%

• 生效后1周:累计 -18% ~ -23%

• 生效后1个月:累计 -23% ~ -31%

• 企稳时间:10–14周

• 简要原因:港股通持仓偏低,短期抛压有限,但当前市场承接弱于2025年9月,叠加行业与治理因素,修复偏慢。

五、总结

绿城管理控股与百富环球均将于2026年3月9日正式退出港股通,两者短期均将面临流动性与被动资金带来的价格压力,但因持仓结构与基本面的差异,走势会出现明显分化:

• 绿城管理:港股通持仓比例更高,短期调整幅度相对更大,但基本面有一定支撑,企稳与修复节奏更快;

• 百富环球:港股通持股比例较低,短期跌幅相对温和,但受行业与治理因素制约,企稳周期更长,反弹力度偏弱。

退出港股通本质是一次规则驱动、资金结构驱动的流动性冲击。

对市场而言,这再次体现出一个朴素的结论:

短期价格由流动性决定,长期走势仍取决于基本面。

更多分享,欢迎关注 “知行君投研笔记”,感谢!