中新集团深度分析:园区龙头的壁垒、周期真相与未来业绩推演

本文为笔者个人投资思考笔记,核心目的是厘清公司真实经营质地与长期价值,为自身投资决策服务,不构成投资建议。

一、公司基本盘

中新集团(601512)1994年由中新两国政府合作设立,是苏州工业园区核心开发运营主体。2019年在上交所上市,成为国内首个上市的国家级经开区开发运营主体。公司战略逐步从依赖一次性土地出让收益的园区开发模式,转向园区运营+产业投资+绿色能源的“一体两翼、产绿双核”结构,业务已从苏州大本营拓展至长三角多个合作园区,总开发规划面积超250平方公里。

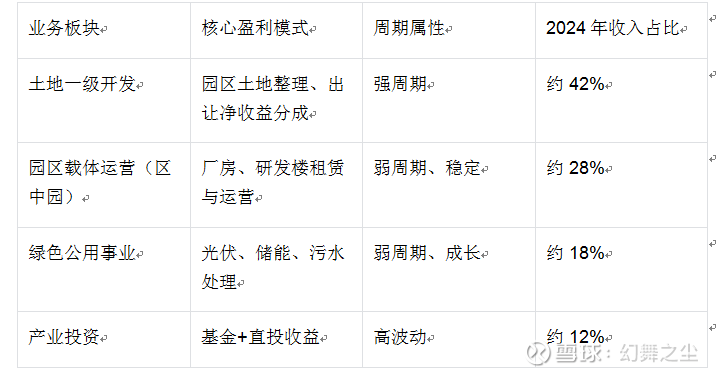

二、核心业务与周期属性

公司过去三年业绩连续下滑,本质是土地出让阶段性收缩+投资端一次性减值,并非核心运营能力恶化。与此同时,园区租赁、绿色公用两大稳定业务持续高增,业务结构正在主动优化,抗周期能力逐步提升。

三、核心竞争优势

1. 中新合作背景+苏州工业园品牌壁垒

苏州工业园区连续九年位居国家级经开区综合考评第一,规划、招商、运营体系具备稀缺性,政企协同与资源获取能力显著强于普通园区平台。

2.投招联动形成产业生态闭环

以母基金+直投布局硬科技赛道,提前锁定优质企业并导入园区,实现“以投带招、以招促投”,提升租户质量与长期粘性。

3. 园区+绿电高度协同

厂房屋顶、园区配套天然适合分布式光伏,企业用电需求稳定,绿电业务与主业高度互补,成为确定性较强的第二增长曲线。

4. 财务结构极其稳健

资产负债率约45%,远低于行业水平;融资成本低、现金流持续为正、分红稳定,在行业周期波动中具备明显的防御性。

四、业务局限性与现实短板

1. 苏州工业园的成功难以完全复制

苏州园区的崛起有时代、区位、政策、国家级合作多重红利,异地项目很难达到同等高度,品牌溢价与产业导入效率会明显衰减。

2. 土地一级开发业务长期见顶

苏州本部可开发土地逐步减少,异地项目的土地规模、分成比例、出让节奏均无法与本部相比,这块传统高弹性业务长期趋于收缩。

3. 产业投资波动性难以根除

硬科技项目周期长、退出慢、估值波动大,即便不再出现大额减值,也会长期造成利润表的阶段性波动,无法像运营业务那样平滑。

4. 绿色能源业务存在收益率下行压力

分布式光伏、储能行业参与者增多,项目收益率存在缓慢下行趋势,同时受电价、补贴政策影响,增长并非完全无阻力。

5. 异地项目仍处投入期,盈利释放偏慢

多数异地园区仍在基建与招商阶段,短期难以贡献可观利润,整体业绩释放节奏偏稳健,不具备爆发性。

五、苏州工业园租户结构与AI时代机遇

园区租户以跨国公司、高新技术企业、AI与硬科技企业为核心,包括43家世界500强、1600+家高新技术企业、1900+家AI相关企业,产业密度与质量位居全国前列。

AI时代对中新集团是中长期、渐进式的真实利好:研发办公与算力载体需求提升,支撑租赁业务量价稳步上行;算力高耗能特性带来绿电、储能需求扩张;产业投资项目有望随行业发展逐步兑现。红利不会短期爆发,但持续性与确定性较强。

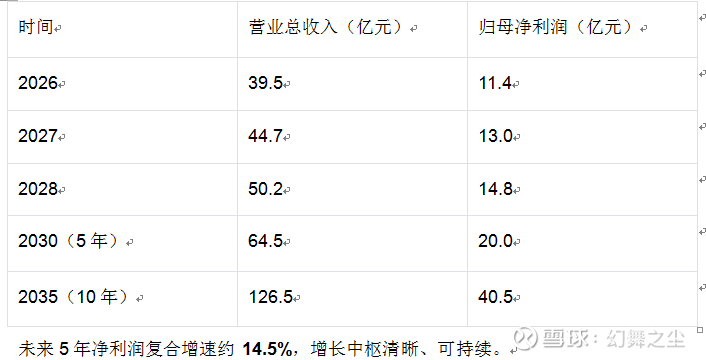

六、未来3/5/10年业绩推演

本次业绩测算以公司2026年1月23日发布的2025年度业绩预告为基准,预告显示2025年归母净利润10.14亿元,扣非净利润9.44亿元,该数据为公司财务部门初步核算结果。以下测算已充分包含行业周期与公司经营局限。

• 基准数据:2025年营业总收入35亿元,归母净利润10.14亿元

核心假设

1. 园区载体运营:复合增速14%

历史2022–2024年复合增速13.7%,与假设高度匹配。2025半年报显示,区中园租赁收入4.10亿元,苏州本部出租率92%,整体出租率81%,业务保持稳健。异地项目处于爬坡阶段,长期增速回归13%–15%中枢,14%的假设具备坚实支撑。

2. 绿色公用事业:复合增速19%

历史2022–2024年复合增速10.1%,主要受水务业务拖累。2025半年报数据显示,绿色公用收入3.61亿元,同比增长21.58%,光伏新增并网157MW,累计装机达626MW,重回高增长区间。未来光伏与储能成为核心增量,19%为合理、保守的中枢增速。

3. 土地一级开发:5年中枢9亿元/年

2024年土地收入8.7亿元已接近周期底部,结合2025年半年报数据,预估2025年土地收入约15-17亿元,主要是是因为工业园区内斜塘等优质储备地块集中出让结转叠加核心区域土地市场阶段性回暖共同导致。综合苏州本部剩余优质土储逐步减少、异地项目分成率偏低、出让节奏放缓等因素,本文采用9亿元/年作为未来5年土地收入中枢,前两年略高、后三年逐步回落,体现“托底但不增长”的长期特征。

4. 产业投资:回归平稳收益,不再出现大额减值

2024年减值为阶段性、一次性冲击,未来在投招联动模式下,投资收益将保持平稳,不再对利润形成显著冲击。

5. 净利率随业务结构优化小幅提升

高毛利、稳现金流的运营与绿电业务占比持续提升,带动整体净利率稳步上行。

业绩推演结果

七、当前估值解析:为何仅约13倍PE

在公司业绩企稳回升、业务结构持续优化的背景下,当前总市值138.8亿元对应2025年动态PE仅约13.7倍,估值处于显著低估状态,核心源于五大定价偏差与短期扰动:

1. 行业标签错杀

市场简单将园区开发等同于房地产,给予周期地产股的低估值定价,而公司已无商品房开发业务,核心属性为高壁垒园区运营商+稳定现金流公用事业,理应享受20–25倍PE的合理估值中枢。

2. 对土地业务过度悲观

市场线性外推“土地耗尽则利润归零”,但结合公司实际情况预计土地收入可企稳至9亿元/年的稳态区间,租赁与绿电的高增可持续对冲土地业务收缩,公司盈利具备极强的底部支撑。

3. 转型价值未被认可

2024年租赁+绿电收入占比已近50%,2030年将成为营收绝对主力,市场尚未认可公司从强周期开发向弱周期运营的商业模式质变,未给予对应的转型估值溢价。

4. 流动性与机构定价缺失

公司大股东持股集中,流通盘偏小、换手率偏低,机构覆盖与持仓比例长期不足,无主流资金完成合理定价,导致优质资产被边缘化。

5. 股东减持的短期情绪压制

公司财务投资者CPG(新工集团)计划减持不超过总股本3%,减持属于正常资产盘活行为,不影响公司控制权与经营基本面,仅对短期市场情绪形成扰动,进一步压制了估值水平。

八、现价买入:5年投资收益与年化水平

• 当前股价:9.26元

• 总市值:138.8亿元

• 2025年对应PE:约13.7倍

公司正从强周期园区开发主体转向稳定现金流的园区运营+公用事业服务商,长期估值中枢将从13–14倍修复至22倍PE,属于保守、合理的回归。

• 2030年净利润:20.0亿元

• 2030年合理市值:20.0 × 22 = 440亿元

• 5年股价涨幅:约 217%

• 叠加分红(30%分红率):累计收益率约 233%

• 5年年化复合收益率:约27%

即使估值不修复、仍维持17倍PE,年化收益仍可达 19%+,安全边际充足。

九、投资结论

中新集团的核心价值,在于它是一家正在从周期型园区开发,转向稳定型园区运营与绿色公用事业的龙头企业。苏州工业园的壁垒、稳健的财务、持续优化的业务结构,共同构成了它的长期护城河。

公司存在异地复制难度大、土地业务见顶、投资业务波动等客观短板,同时叠加泛地产标签错杀、流动性折价、股东减持短期扰动,导致当前估值处于显著低估状态。本文所有业绩推演均建立在土地收入中枢9亿/年的保守假设之上,充分反映了各类经营约束,在此前提下,公司未来5年仍能实现约14.5%的净利润复合增长。

公司未来增长并非爆发式,但具备确定、可持续、可跟踪的核心特征。笔者认为,以当前估值买入,持有5年能够实现稳健且具备吸引力的中长期回报,是适合价值投资者的优质标的。

更多分享,欢迎关注 “知行君投研笔记”,感谢!