年报一些小点

$澜起科技(SH688008)$ $澜起科技(06809)$ 年报没什么特别的数据,更多定性的东西。

1、最近把美光、闪迪、海力士、三星拉下水的论文,82页有回应

这个就很好说明了澜起不是内存芯片公司,是互联公司,而这种互联技术恰恰是提升储存芯片能力和效率的。

2、研发时间节点

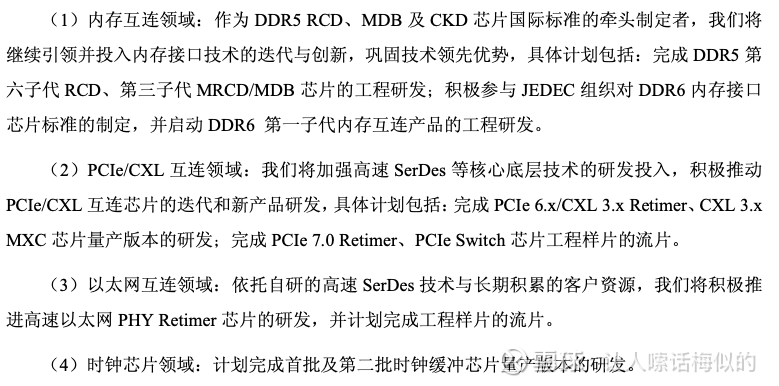

完成 DDR5 第 六子代 RCD、第三子代 MRCD/MDB 芯片的工程研发、启动DDR6

2026完成 PCIe 7.0 Retimer、PCIe Switch 芯片工程样片的流片

积极推进高速以太网 PHY Retimer 芯片的研发,并计划完成工程样片的流片

完成首批及第二批时钟缓冲芯片量产版本的研发

不快也不慢,以太网领域是做以太网 PHY Retimer 芯片

光互连未知,但是和公司投了很多年的博升关系越来越密切,记得是做VCSEL光芯片

3、时钟芯片大概率是在AEC上用

AEC主流式以太网,$Credo Technology(CRDO)$ 为主,以太网 PHY Retimer

用PCIe是新趋势,用PCIe Retimer,同时也要时钟芯片,公司说和国内线缆公司合作

4、所有产品都没有指引

PCIe 5.0 Retimer、MRCD/MDB、MXC都没有,但看担保公司和境内外收入大概也差不多。毕竟PCIe 5.0 Retimer和津逮几乎都是国内营收,MXC都是横琴公司。

一来一回DDR5相关收入确实在减速,毕竟渗透率已经85%,价格随着汇率和迭代会降,量随着开始扩产应该是逐渐提升,Q4已经环比下降,要看增量和存量关系。

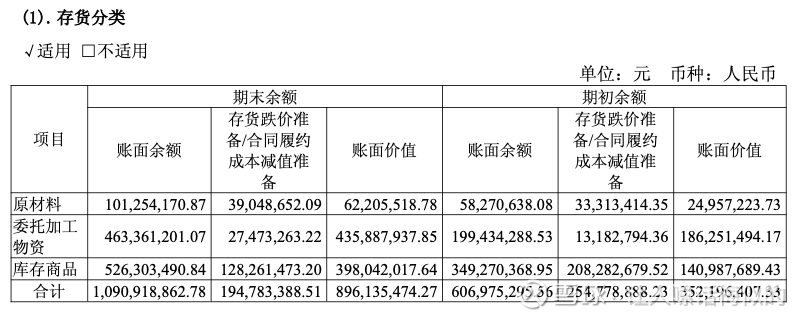

5、库存9亿,持续提升,大部分是委托加工物资

不能说65%毛利就反推这里有十几亿的营收,主要看备货周期和是什么货

6、分红0.39/股

现金流那么高,利润稳定,港股募了钱,分红还是抠抠搜搜。

港股募资看来更像是为了解决外籍员工薪酬福利,多招国际人才是好事,但对股东就太抠了。

7、汇兑损失4000万