中国中铁矿业版块估值分析

熵控资本

· 上海

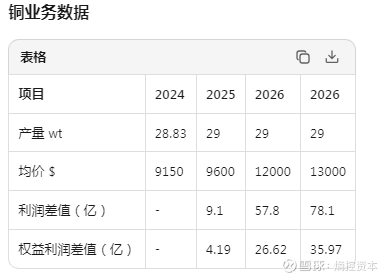

下面的数据基于中国中铁财报相关数据和伦铜年度均价预估整理而来,钴同理。其中2026为预测价格。

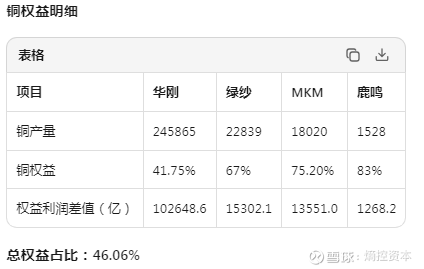

先来看看中铁资源铜矿分布和权益。

然后根据过去几年和今年预估的伦铜均价的差值计算出利润差值。

钴业务同理。

2026年两个板块的权益利润差值2025年新增利润约40亿元。估值表如下。

可以看到中铁资源的估值已经超过了中国中铁目前的市值。静态估值按25倍,或者伦铜价格也可以按照13500算,大家可以自己计算一下。铜今年肯定还是紧缺的,伦铜今年均价能保持13500的话,中铁估值是当前市值的两倍。钼啥的影响很小不计入了。

另外最近联合中国黄金集团拿了复兴屯的勘探权。

低估是明显的,但也不是没有风险。主要风险有两个:

1,海外地缘政治风险;

2,传统业务暴雷风险,传统业务我也估算过,目前传统业务利润降速接近30%。

大家自行判断吧。

抄送一下基建的兄弟们。

$中国中铁(SH601390)$ $中国交建(SH601800)$ $中国铁建(SH601186)$ 中国电建,上海建工,中国建筑,隧道股份。