H20解禁就四家可以卖

昨天基本确认了,这次H20解禁后 国内服务器就4家可以卖:新华三、超聚变、华勤、中兴。

新华三昨天上午开会向全国同步,超聚变也向全国宣贯了这个情况,可以交叉验证。

昨天与英伟达销售确认:浪潮、宁畅这次不能采购H20 因为今年3月的实体清单,在实体清单之后就是不能和美国做买卖了 网页链接

估计这4个服务器厂家会密集找甲方聊备货,后续2周会陆续有调研出来。

基于这个确定的情况,再看下各家的逻辑。

一、新华三(紫光股份)

新华三给紫光股份贡献9成利润,基本等同紫光。看下来有三个特点:

1、新华三与英伟达关系是最好的,之前多个场合都说过。新华三一直没有被禁 可能因为股东有HPE 算是中外沟通的一个桥梁。

2、公司主业就是搞服务器,服务器也主要是做N链,毛估估N链占公司整个营收30%。

3、新华三的交换机在国内占比30%左右,比华为略少排第二。国产算力建设基本思路是堆叠,需要用互联弥补制程的代差(类似华为384集群 16个机架相当于英伟达2个)。新华三、锐捷网络这些做交换机的厂家非常受益,这个逻辑还没有开始演绎。

二、华勤技术

1、华勤比较纯,因为全部做的NV的卡,而且客户全是CSP,在腾讯一供,阿里2供 。因为国内用N卡的主要是这些大厂,其他政企客户可以用国产卡对算力要求没这么高。

2、公司主要三块业务:安卓手机ODM+笔记本ODM+服务器ODM。去年整个营收1000亿,三块业务体量差不多的。安卓手机ODM全球第1+笔记本ODM全球第4+手环全球第二,属于是公众不太有知名度的隐形冠军。

公司最近交流过2次,画的饼是未来5-10年体量要翻5倍,每年增速17-20%。未来手机1000亿,pc1000亿,数据中心1000亿,iot1000亿,整体4-5千亿。

现在华勤ai服务器占全部服务器2/3,数据中心营收从去年240多亿估计今年到400-500亿,增速很快。

3、大的csp建算力都是ODM代工为主,因为小打小闹满足不了他们万卡集群。华勤的崛起就是受益这股时代风潮,asic出来后可能趋势更胜。因为华为就是odm起家的 承接起来很顺。

三、中兴通讯

收入结构:运营商57%+消费者26%+政企业务15%。

服务器和存储算政企业务,so 服务器占整体不会超10%,弹性应该不大。

四、超聚变 没上市 不用分析了。

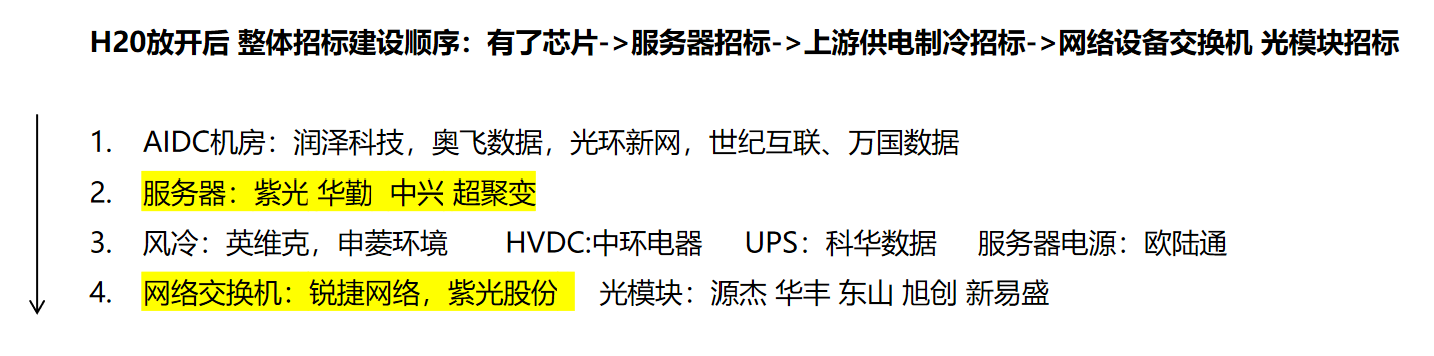

五、H20解禁后,整体建设节奏

小结:

H20消息出来几天了,几个服务器厂家股价还没啥反应,要不要定投继续抄底呢?

紫光和华勤是最受益的:紫光股价低 攻守兼备、华勤质地更优 弹性更大。

$紫光股份(SZ000938)$ $华勤技术(SH603296)$ $中兴通讯(SZ000063)$

—————

之前写过一篇粗糙的记录,那个时候4厂家消息还没出来。但有个发现,评论区90%人都没有理解实体清单和H20解禁的关系: