2030年100亿利润?华勤vs.领益

最近华勤和领益都提出2030年做到百亿利润,这2家比较类似 属于制造业的幕后隐形冠军。

今天爬山的时候在想:是巧合,还是中国制造业崛起的自然现象。

做个标记,五年一晃而过 准备看看连续剧了。

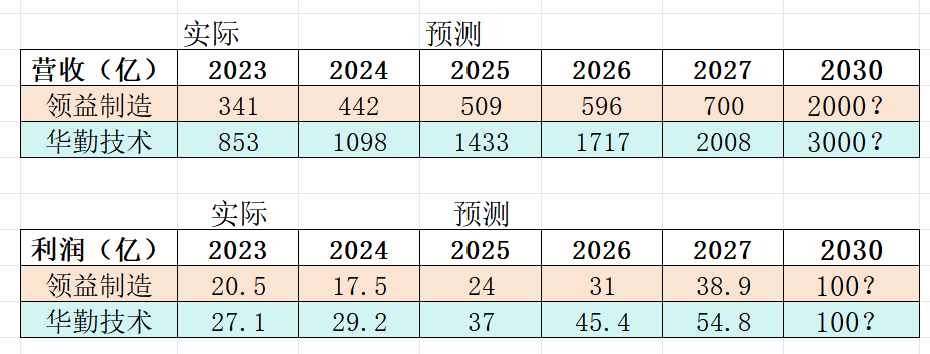

领益智造是0811交流:我们最近制定了五年规划,到2030年实现2000亿营收 100亿利润。如何达成100亿利润 2千亿收入?四个方向内生增长大概1300亿(并购占比1/3)

1、结构件,去年收入150亿 利润20亿 ,受益于折叠屏 vc散热等大规模应用 在2030达到500亿收入 60亿利润

2、模组,去年收入20亿,未来150亿。

3、海外,收入达到500。

4、汽车业务,收购江苏科达 收入100-200亿。

华勤技术是4月的交流:公司2030目标营收3000亿,利润100亿。未来5-10年还要翻5倍,每年增速17-20%。未来手机1000亿,pc1000亿,数据中心1000亿,iot1000亿,整体4-5千亿,今年几乎所有板块增速都在15%以上。

华勤和领益的市值、员工数、全球布局、客户类型这些基本可比的:

华勤市值850亿,主要做ODM,营收体量大 毛利率10% 净利率3%

领益市值700亿,主要给头部厂家做模组和组装,营收体量略小 毛利率15-20% 净利率4-8%

从行业趋势来讲,这个目标逻辑不完全是吹牛:

华勤受益于以后大的csp 服务器都是ODM代工这股风潮,asic出来后可能趋势更胜。

领益的“人眼折服”4个新兴业务 已经占到营收1/3 ,同时遇到几个风口的上升气流。

最后战斗力如何,能不能打?可能会比较曲折 也是精彩之处。

一、领益智造

【check ok SSSS,"人眼折服":苹果折叠屏设备. GB300服务器散热,机器人本体,ai眼镜】

top5客户:苹果22%、华为10%、荣耀10%、小米7%、特斯拉4%。 境外70%(印度有厂 所以苹果加单)+境内30%

苹果链 0407那波4个跌停,和立讯歌尔走势类似 还没出坑,0814歌尔苹果新品NPI大涨。

注意:9月9号苹果新机iphone17发布,利好领益智造散热模组和充电。

击球区:XX 元

“机器人、ai眼镜、服务器、折叠屏”真实业绩增长->牛市中长线标的。

24年:营收442亿 同比29%,净利润17亿 同比14% 扣非-4%

25q1:营收114亿 同比17%,净利润5.6亿 同比23% 扣非1.6%

20250715已经半年业绩预告,25H1净利润9.0-11.4亿元,同比+31%-66%;0830出半年报

1、24-27年利润:17.5,23,32,42亿。24-27年营收:440,520,610,705亿。 目前市值700亿,25年pe=28倍,27年PE=16倍 业绩3年1倍,5年5~7倍 增速快 估值合理。

【赔率】中性:30*35=1000亿市值,还有50%空间 这是明年的情况。

乐观:如果5年后做到1000亿市值 那么1000*25pe=2500亿。券商也喊过2500亿市值,那么就是350%空间。

2、2025年6月公司发布员工激励计划:24年为基础,营收or利润每年增长10%

3、“人眼折服”4大业务占整体营收1/3左右:人形机器人(机器人本地制造商),AI眼镜(meta 苹果合作),折叠屏(折叠屏逐步渗透有望拉动ASP大幅提升)服务器(AI服务器电源及散热,新品Big MAC散热)

4、2030年做到2000亿营收,100亿利润。服务器液冷、折叠屏、ai眼镜都会N倍增长,有业绩+有题材。

———-

20250811领益智造交流, 董秘郭总 ~good

1,我们最近制定了五年规划,到2030年实现2000亿营收 100亿利润。

2,之前我们没有提这些宏伟目标 和资本市场沟通也不够,现在团队更强了,可能也会有些并购来实现,会让大家分享到增长。

3,上周苹果花了1000亿投资美国,苹果在中国和印度基本都免除关税了(不管印度的关税40-50%)。苹果投资美国是康宁玻璃 存储 芯片台积电这些,组装这些库克说了应该还是放在海外。~对国内果链是大利好。

4,我们预计未来3-5年小件组装不会去美国,因为成本差别太大 人工也是。

5,如何达成100亿利润 2千亿收入?四个方向内生增长大概1300亿 一,结构件,去年收入150亿 利润20亿 ,受益于折叠屏 vc散热等大规模应用 在2030达到500亿收入 60亿利润 二,模组,去年收入20亿,未来150亿 三,海外,收入达到500亿 四,汽车业务,收购江苏科达 收入100-200亿。

6,万物都有结构件,我们过去的工艺容易切入机器人,ai眼镜这些。

7,很多产能会大释放,资本开支大正常: 钢壳电池,今年2款,明年13款。 vc均热板,80%模组都是我们的,苹果明年2款都是我们做。

8,服务器液冷板:北美客户要求保密,能够公开就是amd。去年做了1亿多收入,未来应该是百亿收入规模。 我们之前做散热板,三年前就敏锐发现服务器液冷有需求,挖了些台湾的人。

20250429交流折叠屏情况:

1、26年苹果折叠屏,利好领益碳纤维和铰链,主要就是我们供的。

2、华为折叠也是利好领益,已上市的折叠机(碳纤维支撑板 中框 vc均热板 石墨散热片 充电器) 价值量500多,大折叠单机价值量1500元 ,是之前的5-8倍。

二、华勤技术

【check OK SSS+,ODM隐形冠军:服务器odm+安卓手机ODM全球第1+笔记本ODM全球第4】 境内境外业务各一半 美国出口只占10%

风险:注意8月18开始有4%解禁要开始了(公告后的15个交易日)、公司目前100%做N卡 H20肯定短期有影响。

击球区:XX元。

24年:营收1098亿 同比28%,净利润29亿 同比8%

25Q1:营收349亿 同比115%,净利润8.4亿 同比39%

0715已经半年度预增:净利润18.7-19.0亿元,同比增长44.8%-47.2%; --比较超预期

一、24-27年利润:29,36,44,53亿。24-27年营收:1098,1400,1700,2000亿。~这个规模很大了

目前市值800亿 25年PE=23倍 27年PE=14倍 增速稳 估值低。

业务构成:高性能计算(数据中心、笔记本、平板电脑等)57%+智能终端(智能手机)32%+Aiot(XR,智能家居)4%+汽车1.5%。

二、安卓手机ODM全球第一(闻泰第三)1亿部,笔记本ODM出货1500万台全球第4,平板电脑全球第一。

三、 华勤有未来5年3000亿营收目标,目前1000亿营收。

四、董事长丘文生1973年的,核心团队几乎都是来自中兴通讯,据说不忽悠。

———

华勤20250518:

1,华勤供给是海外英伟达,需求是国内csp。全部是做nv的卡,然后卖给国内的csp。 在腾讯一供,阿里2供,h20放开应该是很受益。民企被制裁风险小一些。

2,公司2030目标营收3000亿,利润100亿。

3,华勤ai服务器占全部服务器60%。

4,数据中心营收从去年240多亿到今年估计400-500亿。去年整个营收1000亿。

5,无线耳机,手环都是安卓出货全球前二

20250424交流:

1,未来5-10年还要翻5倍,每年增速17-20%。未来手机1000亿,pc1000亿,数据中心1000亿,iot1000亿,整体4-5千亿。

2,今年几乎所有板块增速都在15%以上。

3,我们对美国的出口大概10%,其实关税影响不大。而且我们odm本身毛利低,都是签的fob模式 装到中国船上后面不管了。

三、创始人简介