ai算力 国产材料

token调用量数据陆续出来了,一年时间谷歌增长100倍 字节137倍。年初的想法在逐步验证 网页链接,没有比ai爆发力更大的行业了,再顺着推导一下:

一代材料,一代装备,一代产业。挖点有潜力+没涨的国产算力链材料公司?

公司要满足几个条件:本身能扩产+进入壁垒高+需求持续爆发,最好国产替代。

看下熟悉的PCB,过去几个月的市场脉络:从PCB厂家(胜宏 沪电)->到PCB设备铲子(鼎泰 芯碁 大族)->PCB材料(铜箔 Q布 树脂 填材)。

年初从财报看ai 网页链接,沿着国内比海外慢1-2年逻辑来看,覆铜板的生益比台光慢一拍,生益链的重点挖掘发现2个:ai填材和树脂。

一、联瑞新材

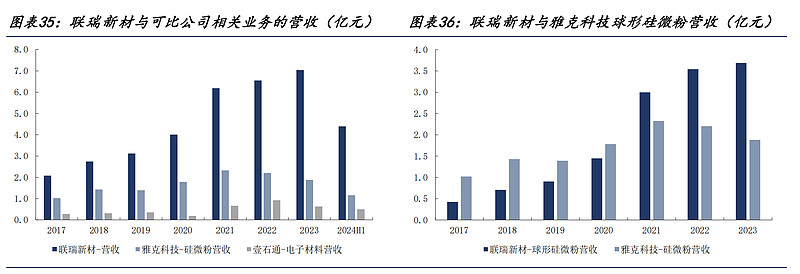

【check SSSS,ai填材 壁垒高】公司主供电子填料粉体:产品主要应用于 EMC(环氧塑封料,先进封装成长方向 HBM存储)和 CCL(覆铜板M7M8马上放量)

收入:境内82%+境外18%, 今年涨幅20%并不大

1、预测24-27年利润:2.5,3.3,4.5,6亿 增速可以 估值不贵。

目前市值140亿,25年PE=42倍 27年PE=23倍,在688里面不算贵 公司比较优质 细分龙头 历史最低PE也是25-30倍。

【赔率】券商给同比公司45倍PE*5~6亿=270亿,还有75-95%的空间。

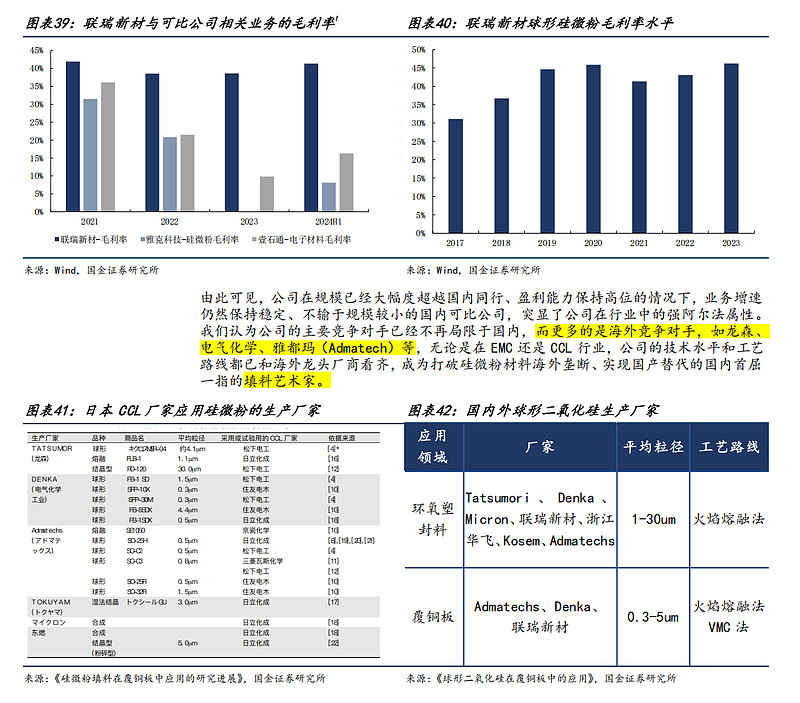

常年毛利率40-42% 净利率24-27% 说明壁垒很高,扩产+壁垒+风口:产能营收会翻倍,行业非常OK。

【收入构成】:球形粉50-60%+角型粉20%+其他20%。

行业:EMC50%,CCL25%,其他25%(新能源车)。

【客户构成】EMC基本覆盖了全球的的客户,性能比海外差不都还略优 价格贴着海外便宜5-10%。因为疫情前保供好 还不加价 靠谱切入海外客户。

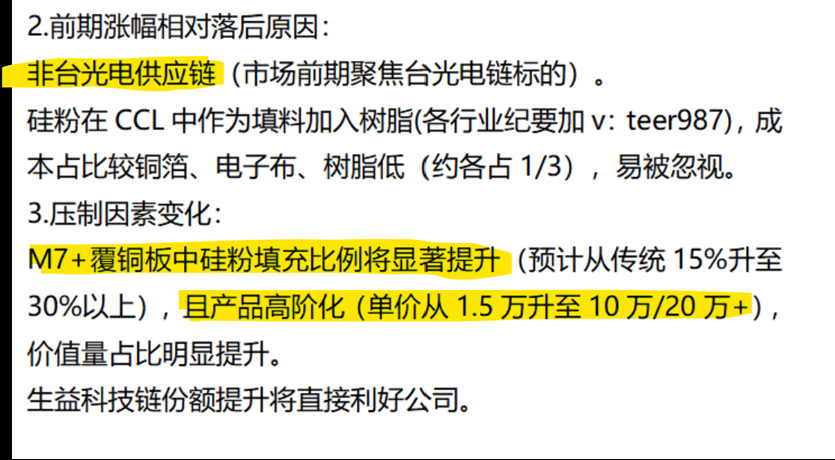

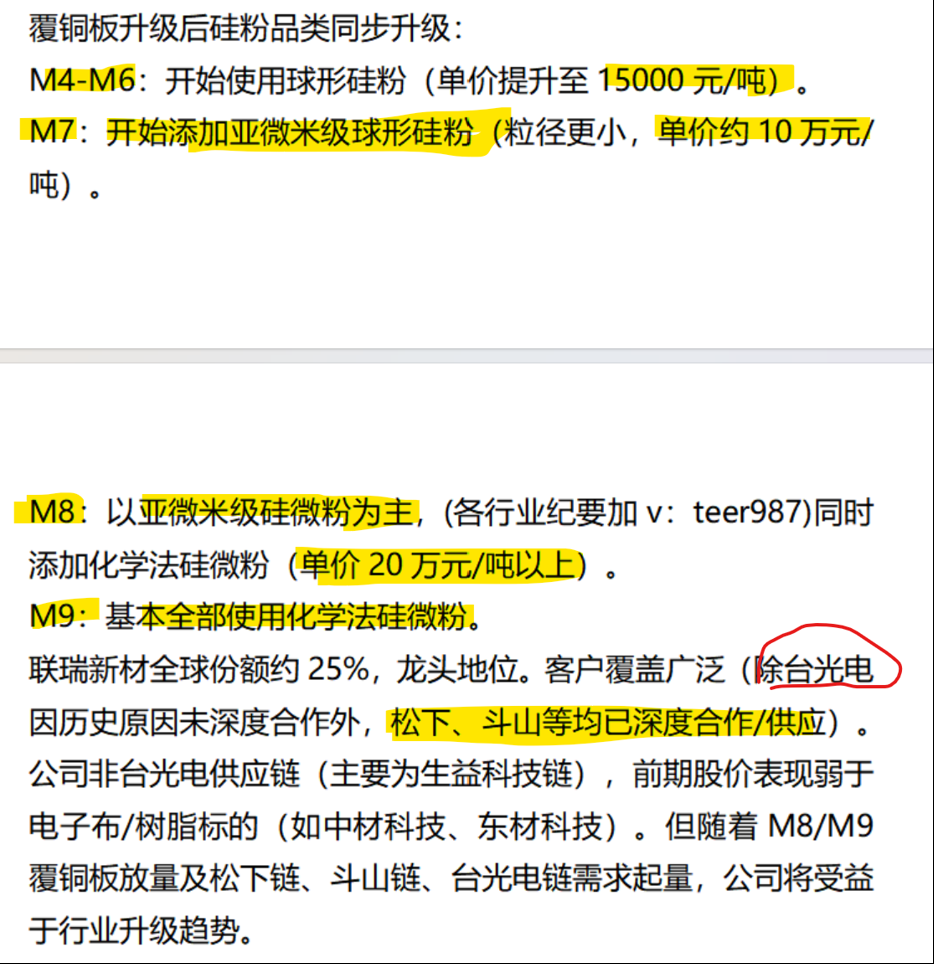

CCL覆盖了除台光外的所有客户,包含日本松下、韩国斗山 国内南亚、生益。

2、硅微粉在覆铜板树脂中的添加比例在提升:1)通用覆铜板15%;2)高频高速板,低损耗型20-30% 超低损耗型30-40%;3)先进封装基板50%。

3、价格上升非常确定和陡峭 从4千到20万:传统覆铜板用传统角形粉3-4千,M4-M6球形粉1-1.5万(公司自己的设备和工艺),M7用亚微米硅微粉10万,M8添加化学法硅微粉20万,M9全部用化学法硅微粉。

24年报:公司深度融入全球集成电路产业革新浪潮,围绕战略目标,在优势领域继续提升份额的同时,针对异构集成先进封装(HBM、Chipet等)、新一代高频高速覆铜板(M7、M8)、高导热电子导热胶等领域,持续推出了多种规格的Lowα球形二氧化硅、LowDf超细球形二氧化硅、Lowα球形氧化铝、氮化物、球形二氧化钛等产品,高阶产品销量快速提升。

4、联瑞新材20250729交流,-good

I,联瑞新材的二股东是生益科技,所以没有覆盖台光,比台光链出业绩节奏慢一些,后面跟随生益放量。

II,球形氧化铝 解决散热 很贵,emc(环氧塑封料)公司全球份额10%,就是芯片先进封装的。联瑞的价格比海外低5%,保供响应比海外厂家好,份额在提升。~国产替代

III,扩产完成收入还要增加10亿。目前营收才10亿 就是要翻倍。~雅克科技在成都扩产硅微粉 20250826公司交流:设备还没稳定 验证导入都在很初期 1-2年内难放量,说明有壁垒的

5、国内类似业务公司。微硅粉的公司 A股还有两家:壹石通和雅克科技,但是明显看到业务收缩了。

6、硅微粉主要玩家是海外厂家,满足国产替代。

7、九月联瑞再思考:量&价双击,Q3爆发

基于上图,爆发近在眼前:25Q3 GB300出货 ->斗山和生益他都有供货,从台光到生益链。

1、业务纯粹只做硅微粉,不像其他ai材料公司业务很杂,一旦放量弹性极大。

2、量&价双击:量随着覆铜板M6-M9提升15%->30%,价从1.5w->20W 扩产是化学硅微粉 20w的品种。 ~Q布、铜箔单价涨几倍 股价也涨几倍,硅粉相似

3、竞争:雅克算很优秀 说做硅微粉不稳定&验证很麻烦,出货至少明年。

7、券商推荐

【COWOP概念、HBM/CoWos概念】 2025-07-30 中信新材料 建议关注COWOP技术对材料迭代的需求 【联瑞新材】COWOP需要更精细的球形粉(比如0.x μm)和low a指标,联瑞新材的亚微米产品未来在COWOP封装中的需求会进一步增长。

2025-08-25 中信新材料:坚定推荐【联瑞新材】

铜箔、玻纤板块持续走强,请务必不要忽视CCL、IC载板、芯片堆叠封装需要的必备核心材料——粉体填料(硅微粉、氧化铝粉等)。

#普通覆铜板(如FR-4):硅微粉填充重量比约 15%,主要使用角形硅微粉(单价约5000元/吨)。高端覆铜板(高频高速覆铜板、封装载板等):填充率提升至30%-50%→ 高端产品填充率翻倍,且单价提升2-4倍。

#公司粉体填料用于CCL可满足 low dk、low df和PTFE要求,斗山及生益科技为公司重要客户。

#覆铜板中粉体填料的发展路径正在复刻学习半导体粉体填料的路径。

#公司是唯一真正量产供应【海力士】半导体HBM和【台积电】国内厂商,与国际龙头亚都玛分庭抗礼。2024年为公司高阶品起量元年,主要供海外巨头,当年公司境外毛利率快速提升至53%(同比+14ppts)。

#长鑫2024H2已开始量产HBM2,HBM3最快2026年量产,公司又是国产化的极佳卡位,在海外供应经验的支撑下,公司海外和国产两条腿同步走顺理成章。

二、圣泉集团

覆铜板等级 - -对应树脂种类。树脂脂通常是混用的,性能、价格、多家供货的一个平衡

M6:PPO+BMI

M7:PPO为主

M8 :改性PPO+ODV碳氢

M9 :碳氢

东材股价最近甩开圣泉几条街,其实不难理解:nv a100 覆铜板95%给到台光,M6就是双马,台光国内供货就是东材。东财做双马起家在国内主供台光系 台光在NV最近2代服务器中占比非常大。看未来,东材碳氢产能3000多吨 全球最大,21年和HW攻关卡脖子就开始搞。

但是 圣泉也没这么差,做了几十年树脂龙头 这个行业的配方是秘密 工艺壁垒非常大 也有客户资源,ppo放量 未来碳氢也有产能。圣泉主要和生益、南亚合作,台光份额较小,生益在GB300和Robin也会有些份额,需要些时间展现。

【圣泉集团 check OK SSS+ 电子树脂PPO + 固态电池】PPO今年产能1300吨 明年2300,碳氢树脂产能100吨+规划1000吨 现在用量很少,多孔碳今年1000多吨 未来1.5万吨。

收入构成:树脂88%+生物质产品9%、境内90%+境外10%。

看点:主要看生益科技的PPO放量需求,目前NV链大部分还是台光的覆铜板。生益的M9级覆铜板(Synamic9GN)已通过英伟达测试 2025Q4 起在GB300 的 Compute 模块中分得10%-15%份额。

风险:生益科技也投了“山东星顺”占股20%,也做覆铜板上游的材料包含PPO这些。

24年:营收100亿 同比9%,净利润8.6亿 同比10%

25H1:营收53.5亿 同比15%,净利润5亿 同比51%。 ~第二天跌4%

一、预测24-27年业绩:8.6,13,14.8,17.9亿。目前市值270亿 25年PE=20倍 27年PE=14倍,上行趋势 算力材料+固态电池两大主线 壁垒稀缺 有妖股潜力。

短期赔率:15*30=450亿,还有66%空间。公司过去3年一直在20-25元股价平台横盘 马上到业务丰收期 股价才31元 有底不贵。

二、可转债新建:1万吨硅碳负极+1.5万吨多孔碳。去年建的1000吨多孔碳部分投产 下半年每月出货100吨,固态电池概念。

三、“台光系:东材科技,生益系:圣泉集团”: 这只是一个粗略的说法。 圣泉的PPO树脂 在台光现在份额10% ppo主要还是出货给生益。圣泉在台光、联茂、南亚这些企业都有出货 大概市占率在15%(有些高的20% 有些低的比如台耀3%),今年公司要求市占率要提升(比如台耀3%提升到12%)。

~注意电子树脂下游有几块:NV链,ASIC博通,交换机,国内HW等。 NV大概占高端树脂用量的20-30%,马上google meta 华为 思科这些也会用的。圣泉即使在NV的格局稍微差一些,接下来也会随着算力水位的抬升,吃到这波红利 一年半载的事情。

四、圣泉集团20250819.MP3 半年报后的交流 ~good 值得听听

1、35分钟开始 M8M9材料和东材科技的差别? 东材之前不是做电子材料的 后来进来的,我们做这个20-30年了。 从下游来看,比如PPO OPE这些我们是国内唯一可以稳定、吨级供应的。

门槛很高: I.研发周期长:ppo最早是2018年和下游客户联合开发、19年小试20年中试、21年建成300吨单产能。产品放量直到23年gpt出来。 II.验证周期长:一般的电子化学品 至少1年-2年。电子化学品成本占比不高 但是新能影响很大。一旦用了 就很少更换 有先发优势。我们和所有客户都是直销,和客户绑定非常深,客户有啥新的需求我们都第一时间知道。 III.小批量->吨级量产 ,精细化工一般是不连续生产的, 批次之间的稳定性 有很多经验,很考验公司 我们搞了几十年了。

2、新的产品降价问题?价格很高 量还不大。23年就说肯定有人会进来,但是2年多了 我们价格还没下降。还是供需的一个博弈,玩家还是不多。

3、 我们的基本盘的 酚醛树脂、呋喃树脂 为啥底部还能盈利?这2款到了历史最低价价6-7千,因为原料价格来到底部 去看酚醛链的公司也到成本不会再降了。但是我们毛利率还有22%,远比行业好 你们可以去查其他家财报。产量也有15%增长。原因:

I,高毛利产品多,有十几个行业用,不只是铸造。

II,品类多,平抑波动能力 III,技术工艺优势 导致成本低一些 ~这个类似于看涨期权,如果经济回暖或者反内卷成功 会好。

~0914更新: 公司说的没错,看下图::8-9月苯酚和环氧树脂已经触底反弹。

4、先进电子化学品 今年上半年翻倍 下半年也差不多,明年继续翻倍。

5、碳氢树脂情况:用在m8m9,也有很多款,现在量很少 还说不清哪款会最终很大,但是我们都有,和客户也在送。价格差别也很大,不只是odv。

6、单价: ppo 55-60万,ope 80万,odv 200万。 毛利率都在50%以上

7、ppo ope 双马 碳氢这些扩产会在26年Q2产能出来,圣泉电子 专门一个园区来搞。之前说HW入股 其实是个基金。

五、固态电池 多孔碳

【东吴电新】CVD技术利刃破局,2025年放量启航——硅碳负极专题网页链接

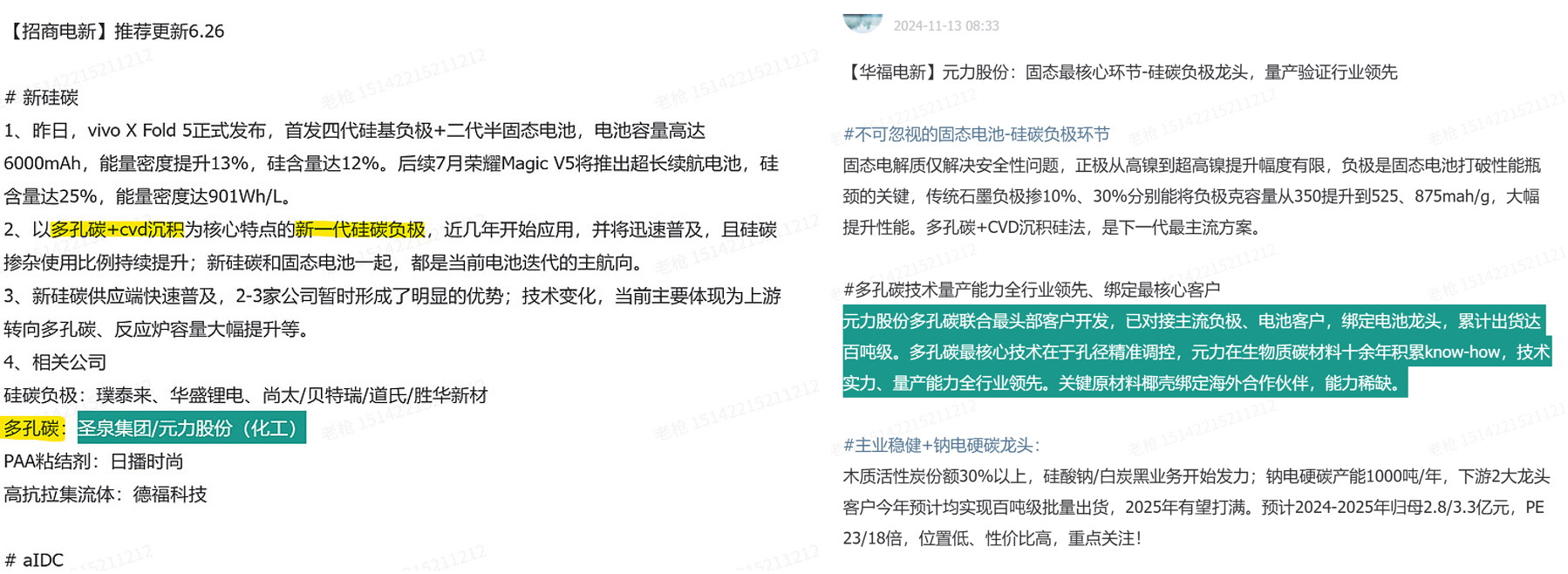

现在硅碳负极逐步成为主流,硅碳路线主要就是用多孔碳作为结构。

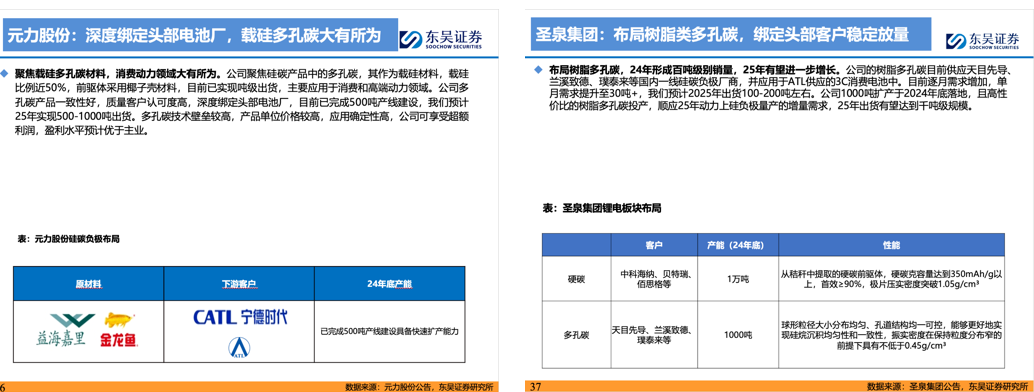

其中多孔碳就是2个公司:圣泉、元力。

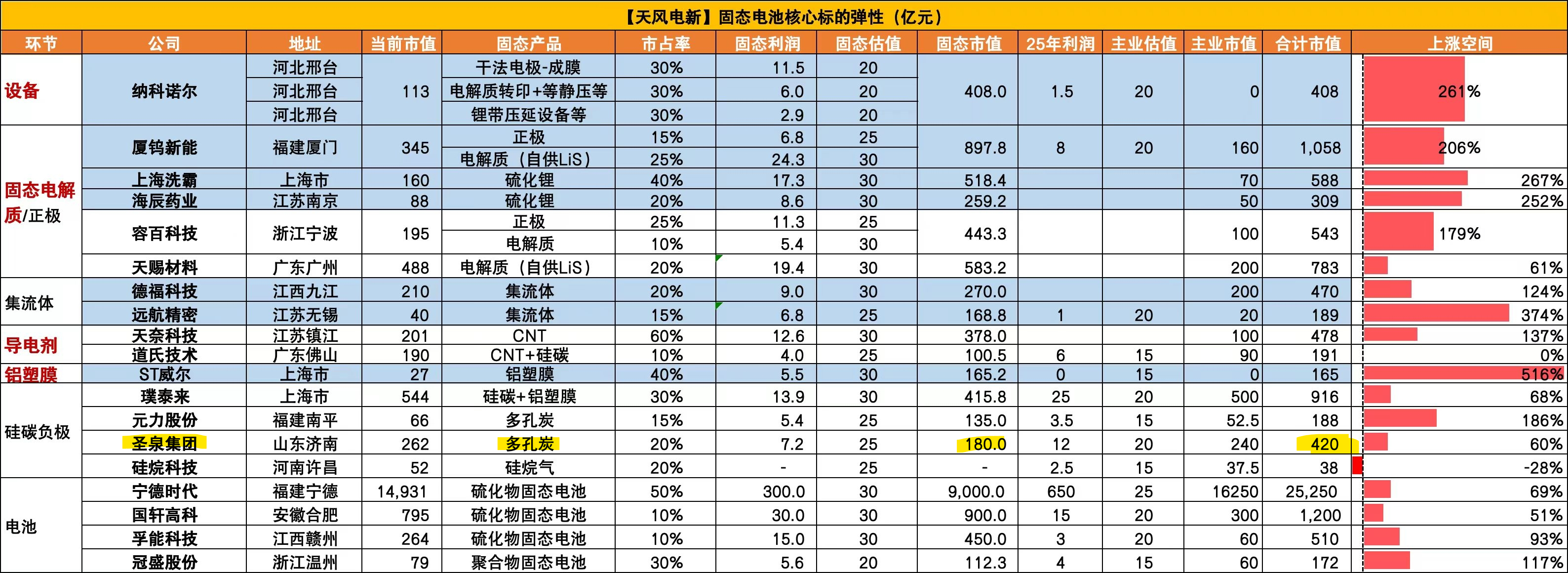

天风电新9月,用市占率估算,圣泉固态电池业务市值会增加180亿,孙首席应该看过达摩达兰“故事与估值”,这个阶段用这个简单直接 容易传播。

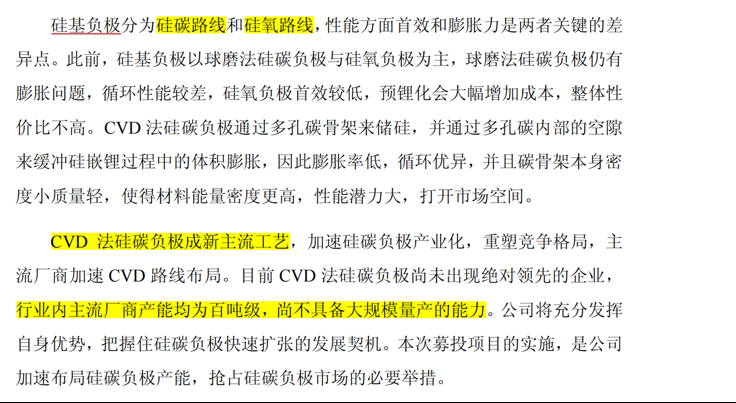

圣泉可转债里面描述:硅基负极分为硅碳路线和硅氧路线,性能方面首效和膨胀力是两者关键的差异点。CVD 法硅碳负极成新主流工艺,加速硅碳负极产业化,重塑竞争格局,主流厂商加速 CVD 路线布局。目前 CVD 法硅碳负极尚未出现绝对领先的企业,行业内主流厂商产能均为百吨级,尚不具备大规模量产的能力。

本项目建设期 2 年,第 3 年进入生产期,生产期总共 13 年。本项目具有较好的经济效益,投产后年平均销售收入 394,826.41 万元(不含税),年平均利润总额 88,973.93 万元,年平均净利润 75,627.84 万元。~ 圣泉的的多孔碳这个时间节奏是不错的,伴随固态电池27年放量 弹性很大。

圣泉集团 整体结论:AI上游材料有护城河+电子树脂就两家能做 NV放量在即 生益GB300+ 酚醛基本业务谷底反转+ 固态电池多孔碳就两家能做 有概念有业绩。

三、兴福电子

逻辑最简单:未来大概率体量会增长几倍,客户和股东是大基金中芯长存这些国产链深度绑定,替代海外 688 不贵,公司本身卷王基因 一堆项目。

【SSS AI算力受益】半导体景气周期+国产替代+产能释放。

客户就是长江存储,中芯国际,华虹 未来几年募投项目出来到5亿 现在利润2亿。

目前市值105亿,大概20倍PE不贵。

24年:营收11.3亿 同比30%,净利润1.6亿 同比28%

25H1:营收6.7亿 同比31%,净利润1亿 同比22%

0817已经披露了中报 20250221发布24年业绩快报:营收11.3亿 增长29%。利润1.58亿 增长28%,扣非增长51%,原因是:全球半导体行业逐步回暖,晶圆制造产能扩张、工艺提升及先进封装技术应用加强,促使集成电路用湿电子化学品的需求量不断增加。

1. 24-27年利润:1.6,2.1,2.8,3.7亿。目前市值120亿,25年PE=60倍 27年PE=32倍 半导体次新股不贵。

【赔率】5亿*40PE=200亿,赔率80-90%, 牛市市值到180-200亿没啥问题。

2、营收26年达到20亿,未来2年复合增速30%的的逻辑是:3万吨磷酸+4万吨电子化学品产能出来+产能利用率提升。

3、top5客户就是长江存储,中芯国际,受益与半导体国产。

4、收入构成:电子级磷酸50%+电子级硫酸25%+蚀刻液15%。2023年电子级磷酸国内占有率60%(从21年的39%提升的),电子级硫酸前道工艺市占率35%(21年才9%)

5、募投项目有4个,利润出来会到5-10亿,

—————