联瑞的7宗罪

无名老枪

· 重庆

最近$联瑞新材(SH688300)$ 要发可转债,回复了上交所的四个问题网页链接。

看完之后,感觉联瑞更加傻蛋了,算七宗罪吧?

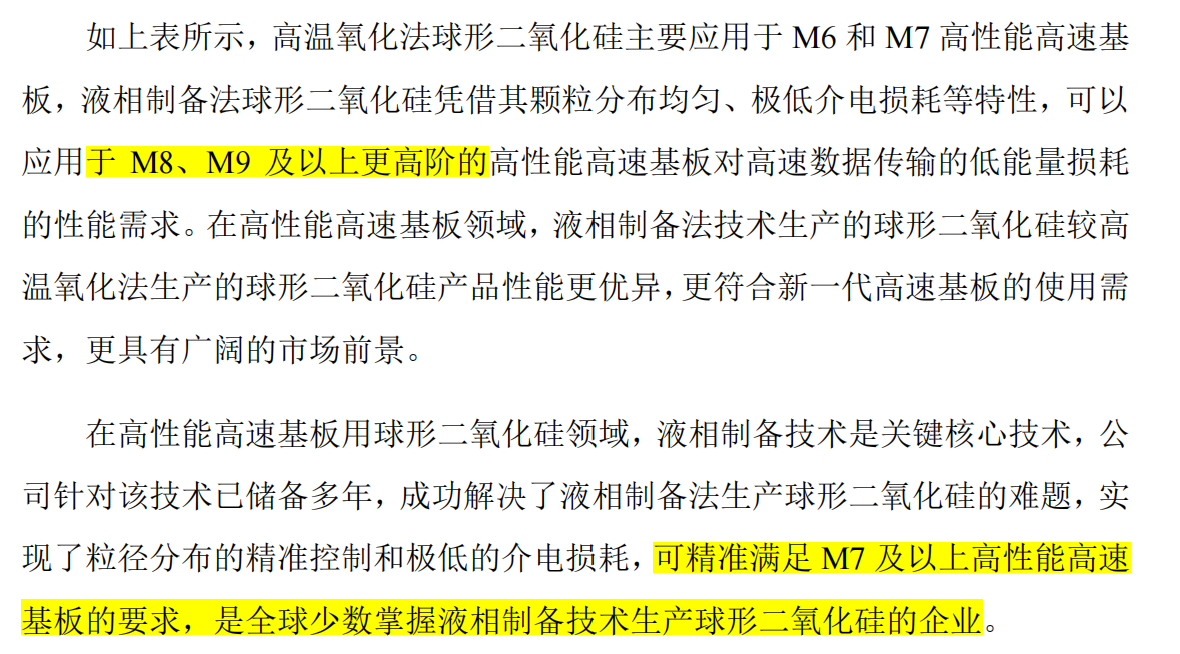

1、好像从没看到哪家公司,说自家产品可于M9及以上?莫要逞能

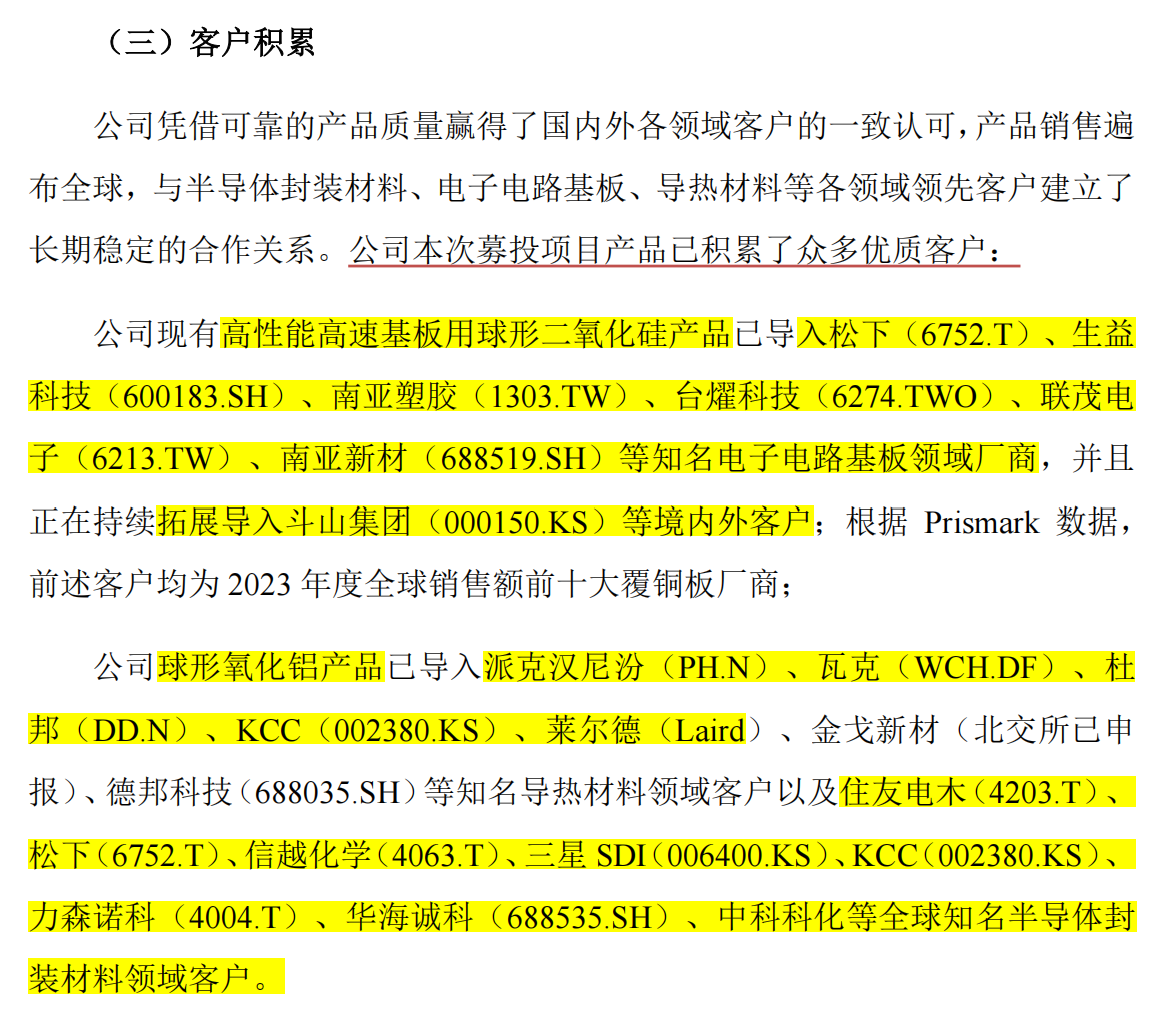

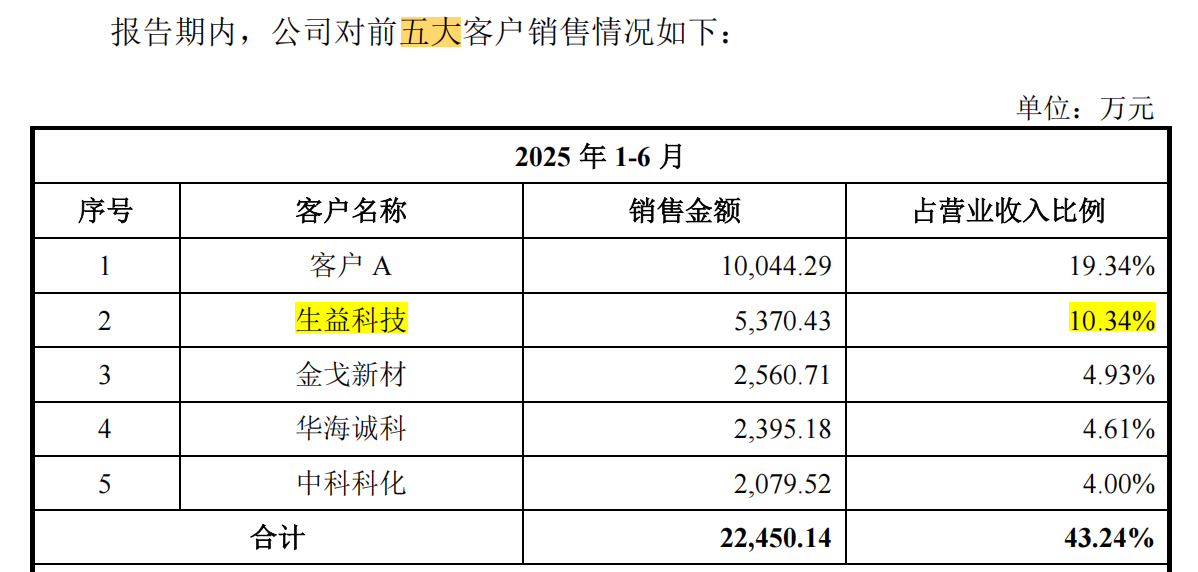

2、什么乱七八糟的客户,根本看不懂。大客户不是生益吗,哪来这么多?

哦,好像生益还不是TOP1

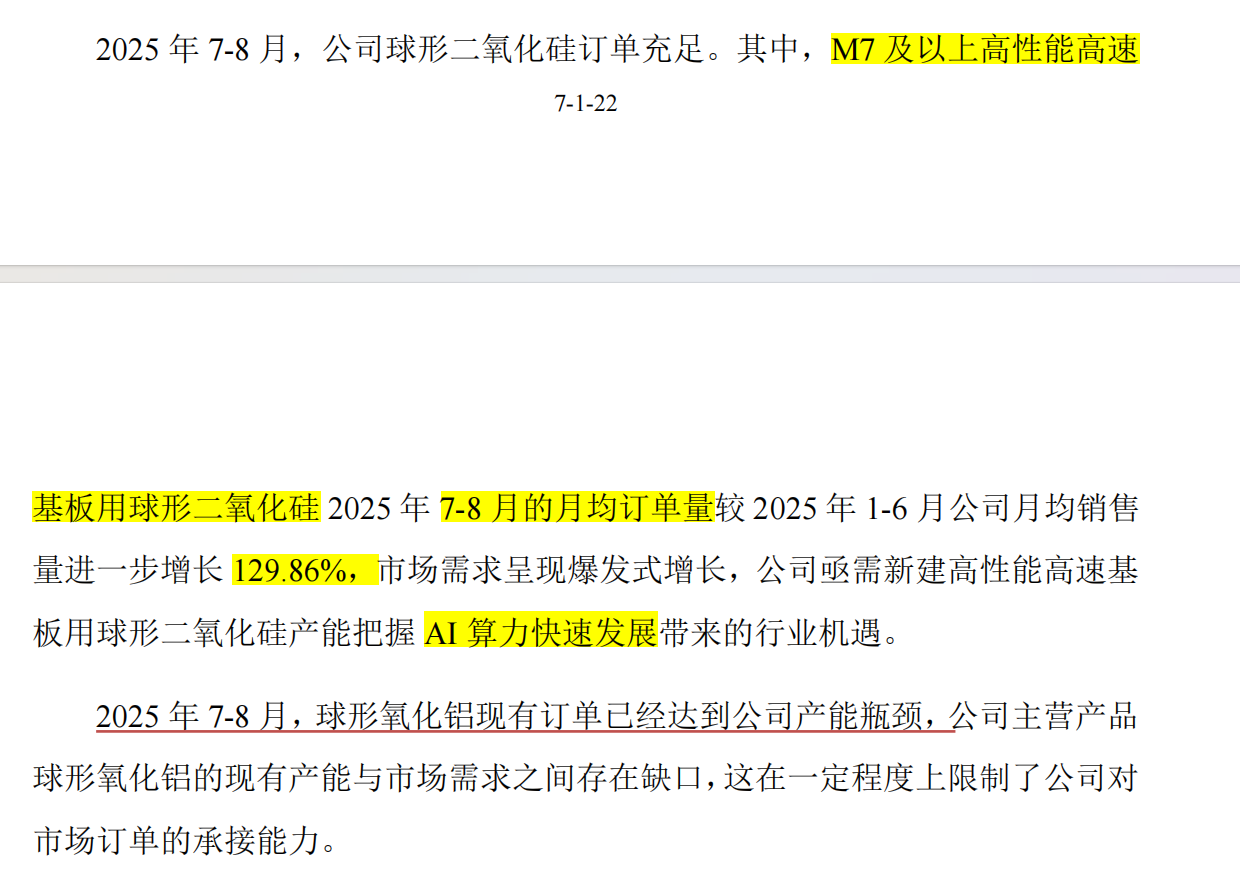

3、What?最近7-8月,M7以上的高速材料环比增长129%,逗我们玩吧…

上半年增速还很弱鸡,最近搞这么快有啥用?

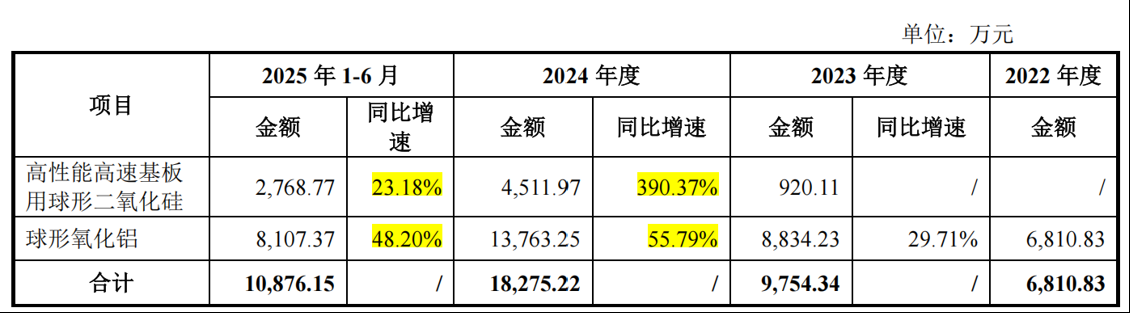

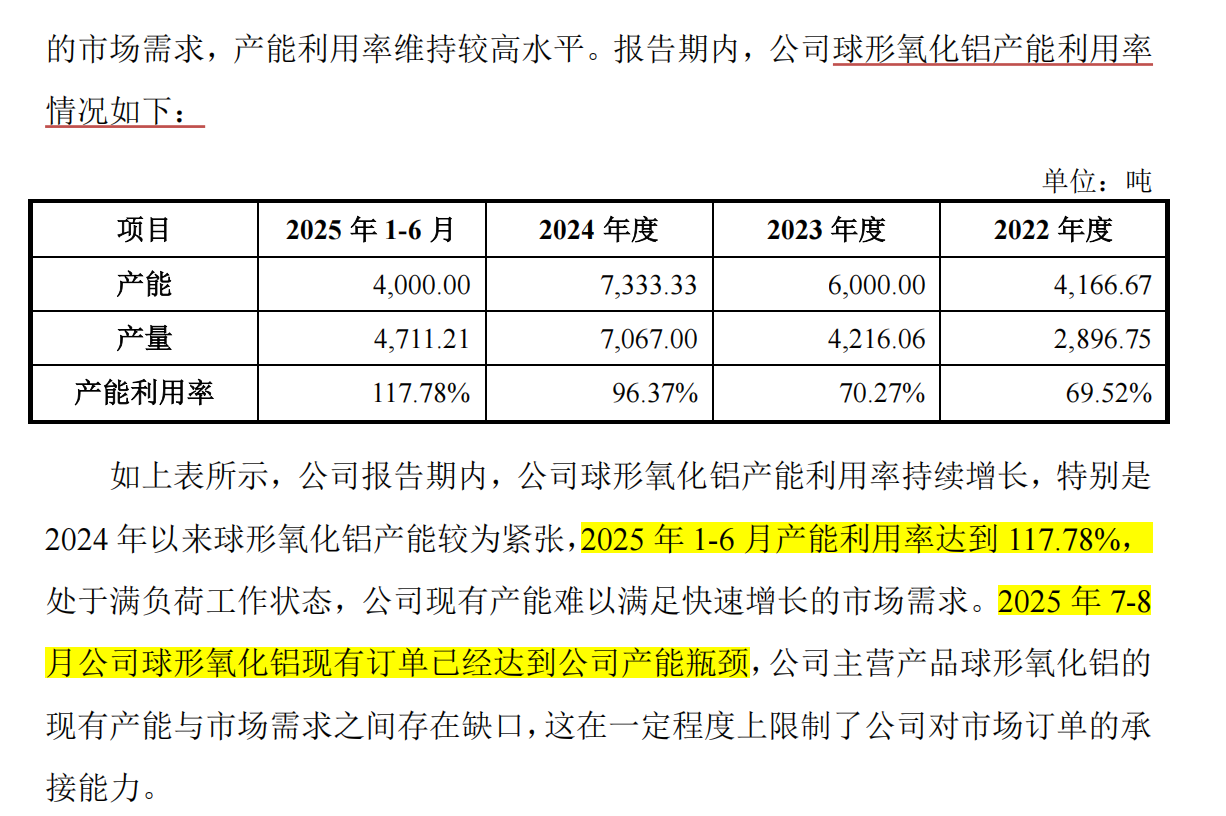

4、球形氧化铝爆单,规划得不行呀!

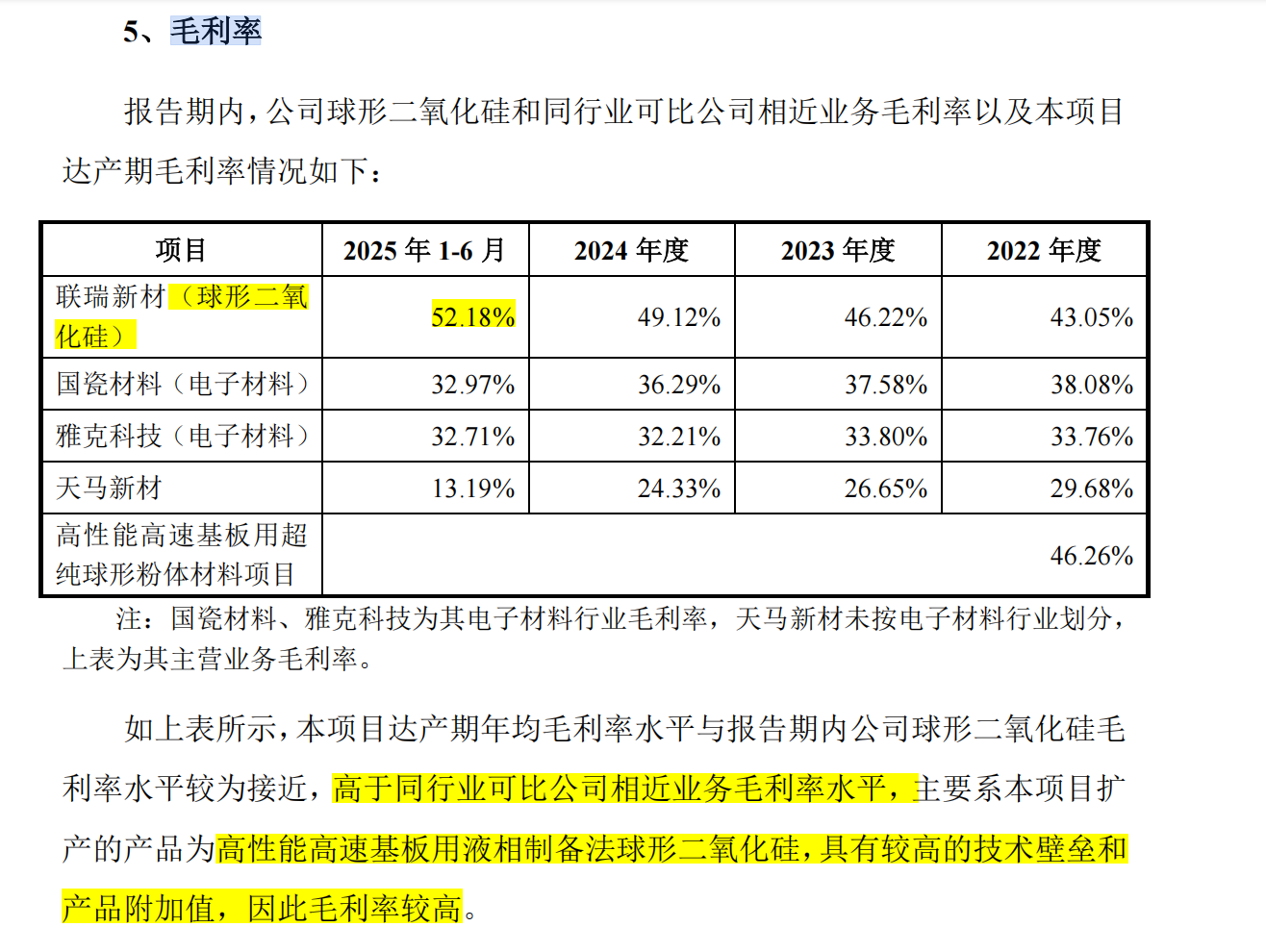

5、H1毛利率超过50%了,没必要吧?A股质地越好 股价越差 你不清楚吗。

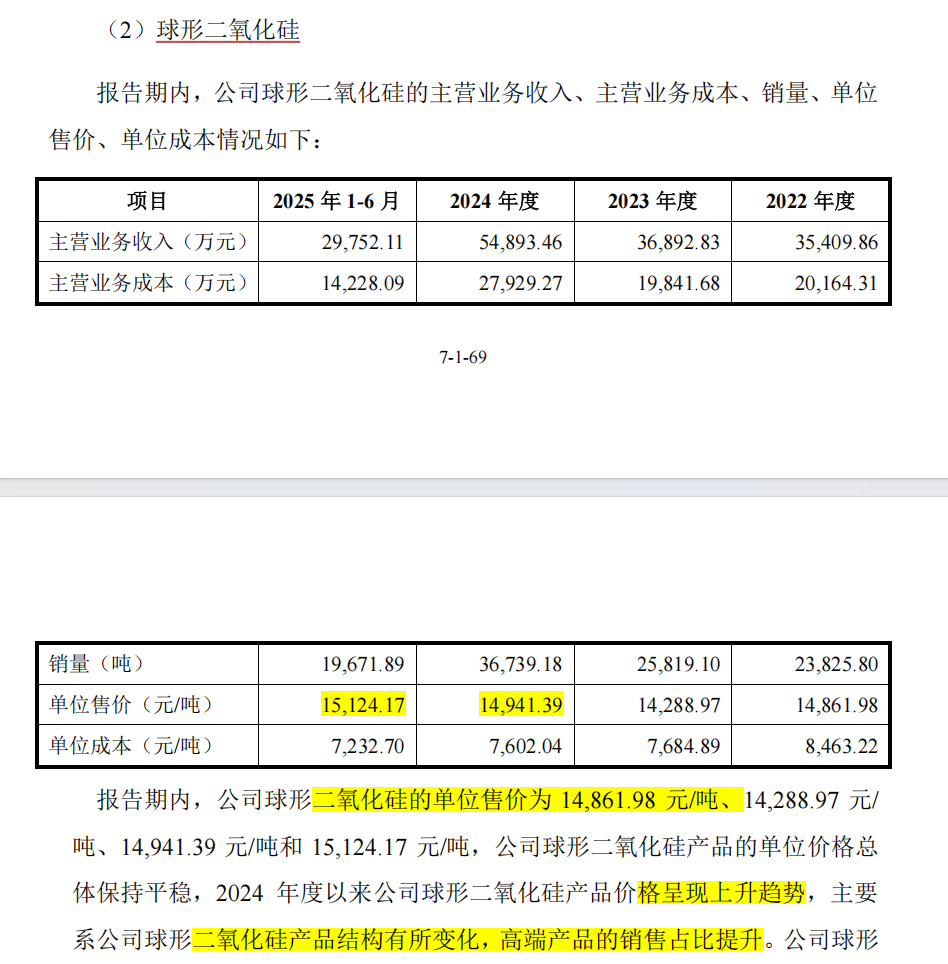

6、球形二氧化硅价格涨幅太慢了,10-20万/顿的啥时候放量?

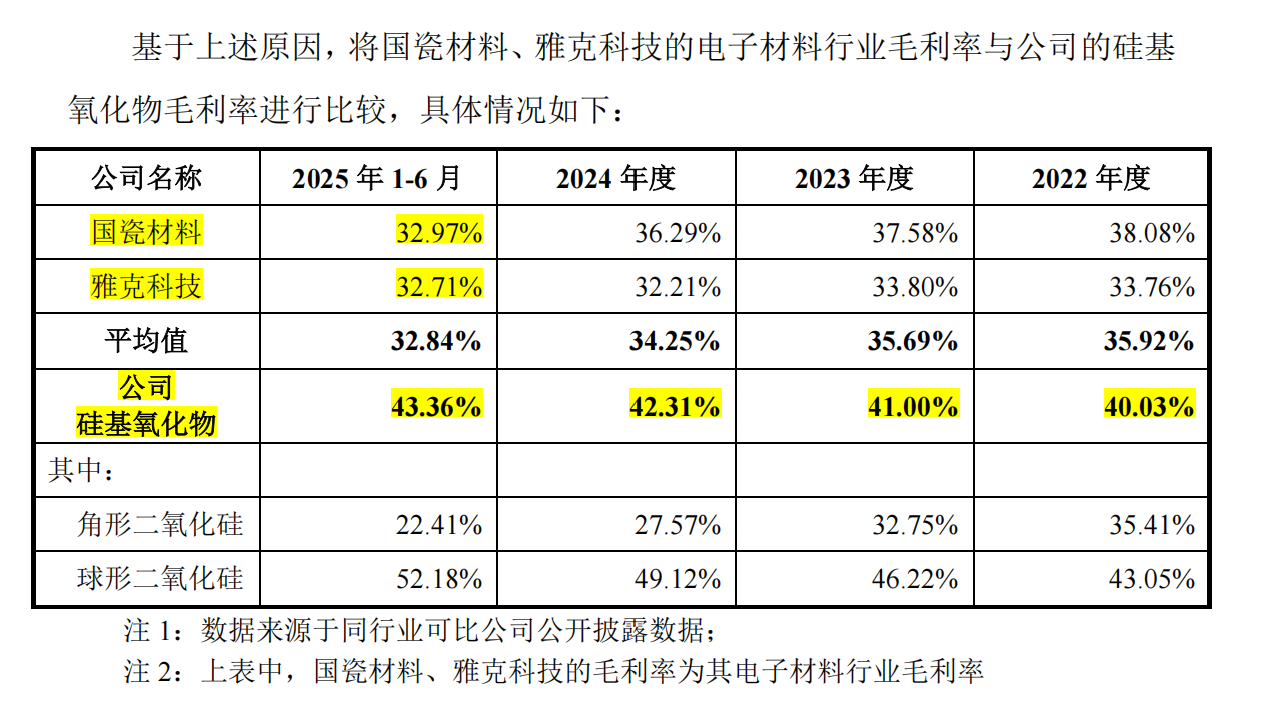

7、国瓷材料和雅克科技,有多优秀你不清楚吗,去碰瓷他们。不知道挑几个软的来捏?

哎…编不下去了,垃圾联瑞!

你们也来列举一下?