Blank Mask很香么?

涨停!

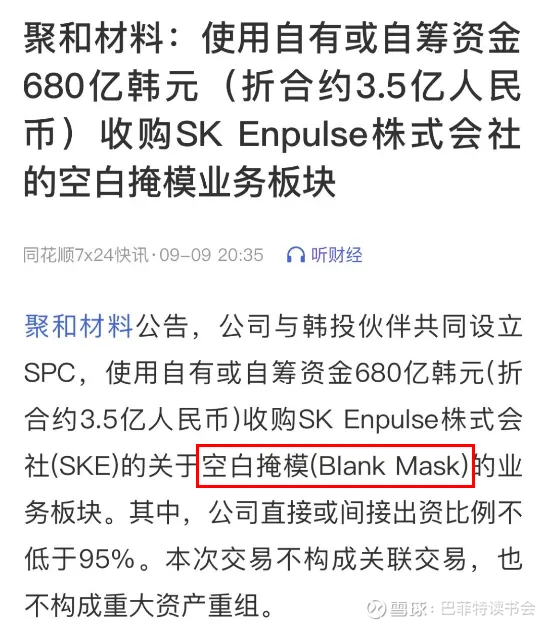

聚和材料日前发布公告收购韩国空白掩模版业务,今日涨停。空白掩模版这门生意怎么样,很香么?

核心观点:

1、IC与平板显示掩膜版的市场差异:IC掩膜版与平板显示掩膜版属于不同竞争领域,IC掩膜版国内竞争优势较弱,而显示面板掩膜版国内份额较高。IC掩膜版精度要求极高,达到7纳米甚至3纳米、5纳米,尺寸较小;平板显示掩膜版精度稍低,最高达100纳米左右,尺寸较大。

2、市场规模:IC市场规模远大于显示面板市场,整个掩膜版市场份额约130亿美金,IC占70%多,显示面板市场总份额约100多亿人民币,国内约60多亿。

3、掩膜版需求:晶圆厂扩产、新兴行业(如电动车)发展、独立第三方设计厂商增多,均拉动掩膜版需求。外部贸易战加速国产掩膜版替代化进程。

4、掩膜版行业竞争格局及未来趋势:国产替代化进程受设备迭代慢和技术壁垒高的制约。国内头部IC掩膜版厂商如华润微只能做90纳米量产,65纳米良率不高,大部分市场份额被国外龙头垄断。国产替代化空间大,尤其是45纳米以下和独立第三方市场。

5、掩膜版扩产和产业链情况:老牌厂商如清溢、路维未来五到十年将重点扩展半导体领域掩膜版。清溢、路维在130纳米到90纳米节点开始布局,更精锐节点国内份额较少。

6、面板掩膜版景气度与下游面板行业关联性:显示面板行业存在逆周期现象,研发端消耗掩膜版多于量产端。终端消费者景气度低迷时,中间厂商会开发新产品,增加掩膜版消耗。

7、面板行业经营格局:海外企业在中高端面板掩膜版市场占比较高,如福尼克斯占30%。国内路维、清溢在中低端市场占比较高,正在抢夺中端市场份额。

8、掩膜版上游原材料与设备情况:石英基板主要被日本和美国垄断,国内正在进行低端领域国产替代化。掩膜版制造设备主要被国外垄断,如直写式光刻机德国海德堡和瑞典Mycronic,电子束设备以日本和德国为主。

9、掩膜版验证周期与制造成本:新成立公司掩膜版验证周期长,内部生产加客户验证可能需两年。掩膜版原材料成本占30%左右,技术成本因厂商而异。

10、半导体掩膜版使用周期:半导体掩膜版研发端与量产端消耗量各占五成,使用寿命短,与曝光次数和激光能量相关。

以下为专家问答重点内容整理:

Q:IC和平板显示领域掩膜版的情况?

A:针对IC掩膜版和面板显示掩膜版,按照国内市场来看,属于两个不同的竞争领域。IC这一块,尤其是IC掩膜版,国内竞争优势较弱;在显示面板这一块,份额还比较高。

根据不同的使用领域,掩膜版的精度要求也不一样,最主要的核心就是它的精度。应用在IC半导体领域,掩膜版的精度要求非常之高,精度已经到了7纳米,甚至现在的3纳米、5纳米节点;它的尺寸比较小,一般是六寸、八寸、十二寸这种小尺寸的。用在面板行业的掩膜版,精度稍微要低一些,目前最高的精度达到100纳米左右;尺寸相对来说比较大,最小的如6代线,大概是800毫米,但到了11代线,大概是2米的尺寸,尺寸非常之大了。

Q:这两个领域的市场规模和差异点?

A:IC的市场规模非常之大。从之前的市场测算,整个掩膜版的份额大概是130亿美金,IC这块要占了70%多的份额;显示面板的市场还比较小,总体的市场份额大概是100多亿人民币,分到国内大概是60多亿的市场。

Q:国内很多晶圆在扩产,对掩膜版需求拉动的影响?

A:扩产的90%以上的,基本上是做半导体厂商,都是IC端的半导体进行扩展。显示面板的扩展国内还没有准备进军显示面板掩膜版行业,但国外有一些头部的厂商,准备做扩展。

厂商不停扩产IC半导体的掩膜版,第一是晶圆厂扩产,随着市场的需求,产能越来越高,很多晶圆厂需要扩产。

第二是一些新兴行业,如车载类的,之前汽油车,现在电动车发展,电动车发展最大的一个特点是车内的车机,屏幕非常之多,相应来说,会用到非常多的掩膜版。

第三是独立第三方的设计厂商,现在越来越多,他们没有自己的晶圆厂,也没有自己的制造厂,他们会出一些设计方案,这些厂商一增多,无疑会用到更多的掩膜版厂商。从整个掩膜版生产的制造产业来讲,是很好的利好消息。

从宏观因素看,一些外部贸易战的影响,会加速国产掩膜版的替代化。

Q:掩膜版行业竞争格局及未来趋势?

A:国产替代化进程,受两方面的影响。第一方面是目前国内做掩膜版的一些设备迭代比较慢,主要原因是前期投资的硬性成本(硬件)特别高。很多厂商也是慢慢升级迭代,或者有一些跟政府合作,或者有一些投资商愿意投资成本,如果是靠厂家来升级硬件,这很难。

另一方面是技术壁垒,对整个国内掩膜版厂商是很大的一个制约。国内目前做得比较好的,几家头部的IC这块,如华润微,也只能做90纳米量产,65纳米基本上良率并不是很高。剩下绝大一部分80%~90%的份额都是国外几家龙头,差不多给垄断了。

IC这一块,分为极端的两部分。第一部分是由很多晶圆厂自己代工的,如45纳米以下的。第二是剩下一部分,大概占了60%以上,晶圆厂自配的45纳米以下的;剩下的35%左右,由头部的三大厂商垄断;其余的5%左右份额,才给释放出,这块的国产替代化空间非常之大,现在整个掩膜版厂商,还有掩膜版产业链扩展,主要是替代这一块,想把这部分的份额给吃进来一部分。

Q:掩膜版扩产和产业链情况?

A:之前老牌的国内几家厂商,如清溢、路维,他们两家在面板领域的布局已经差不多,不准备再扩了,未来的五到十年,准备要在半导体领域的掩膜版做扩展。

路维,在苏州成立新公司,清溢也一样,也在附近成立了新公司,专门做半导体的。

总体国产进展,是稳中求进,没有一下子跨步那么大,清溢、路维在130纳米到90纳米节点开始在做,其他再往下更精锐的节点,国内占的份额并不是很多。现在国产替代化的进程,还是有很大空间。

(清溢光电:目前量产节点集中在130纳米以上,公司近期用于高精度掩膜版生产基地建设项目一期和高端半导体掩膜版生产基地建设项目一期的定增落地,同时具备10-28nm技术节点光掩模量产经验的姜巍先生的加入,我们认为公司新一轮成长之路已经开启,从2025年下半年开始,公司将步入新产能逐步释放。

路维光电:公司投资的路芯半导体130-28nm半导体掩膜版项目已于2024年6月完成主厂房封顶,并于2024年第四季度开始陆续搬入设备,其制程节点布局居于国内厂商前列。)

Q:面板后续技术迭代趋势?

A:国内两家做面板掩膜版厂商-路维跟清溢。现在路维能做11代线,尺寸已经投资到最高了,目前国际上最大的也是11代线。

显示面板有五层,其中的RGB三层(显示颜色的红(R)、绿(G)、蓝(B)三个颜色通道的组合),包括RTO层(量子点膜层)基本上是能做的。其中最核心的CM层(彩色滤光层)这两家都做不了,还有一些比较高端的技术,目前迫切需要升级。一旦这种技术突破了,未来份额会增长。毕竟一旦国产替代化,价格会优惠很多。

目前显示面板国产替代化率大概是50%左右。接下来,剩下这部分份额想继续再扩产,扩大这部分的份额。如果想扩产,必须在技术做一个迭代更新。

Q:面板掩膜版价格趋势?

A:分为两个代线,6代线以下的趋势,每年会递减的价格,所谓的LCD这块,它的价格每年会下降一点。但剩下的大尺寸,还是会上涨的,每年上涨的趋势。

LCD已经比较成熟了,很多新兴的技术在LCD没有再进行迭代更新。

目前主要在想扩展做一些高分辨率、高精度的,把图形的渐进镜宽设计的更小一点,显示色彩更亮丽一点,更薄一些。

Q:6代线以上价格未来会越来越高?

A:新技术的应用基本上会用在大尺寸的掩膜版上面,如8代线、8.5代线、10代线、11代线上面。一旦技术迭代,价格会上涨。

另外,目前所有的下游厂商,如华显光电、京东方,他们对于大尺寸的掩膜版的需求量是越来越多的。厂商的产能并没有很大的扩产,但整体的需求量增加,因此大尺寸价格会上涨,而且原材料端也会有市场的判定趋势。针对这一块,原材料要先涨价,第二涨价是掩膜版的厂商会涨价。

Q:面板掩膜版这块的景气度跟下游面板行业景气度关联性如何?

A:有关联,显示面板行业有个叫作逆周期的说法。显示面板行业的掩膜版的需求量大概是7:3的关系,在研发端可能消耗七成,有三成是用在量产端被消耗掉。这个时候会有一个很好的逆周期的趋势,第三方消费者是终端,终端消费者景气度比较低迷的时候,大家都不倾向去消费,这个时候,中间厂商-京东方、华星光电他们会不断的开发出新产品去迎合,去打探市场有没有更好需求。这时一旦研发,会用到很多掩膜版,掩膜版被消耗掉了。如研发出十个项目,这十个项目会用到很多套掩膜版,最终到量产的时候,可能就那么一套、两套。掩膜版使用的寿命非常长,可能三年左右的时间。如果这个项目不打切的情况下,就不会再开个新掩膜版。

京东方、华星这些厂商,在开发出很多项目的时候,到量产的其实并不多。像之前京东方给苹果做iphone14/15的时候,他们开发了很多这种新项目,最终给苹果量产的,其实并没有几个。

Q:面板行业经营格局如何?

A:显示面板头部几个企业,像海外的福尼克斯、SKE、HOYA、LG-IT等,他们在面板这块占了很多。美国的福尼克斯属于头部企业,这一家在面板就占了30%,特别是中高端,几乎被他垄断了。路维和清溢在6寸以下的中低端,也几乎垄断了,两家占了90%多。在中端这块,国产正在抢份额。其他的就是被一些第三方,他们自己给自己供,这部分占了20%。

国内从目前几年来看,还没有第三家跑出来。因为在显示面板行业的掩膜版的蛋糕就这么大,新进来之后,会很难生存下去,没有人看重这块。路维和清溢在扩产,一直在吸收份额,对新进玩家来说门槛比较高。

Q:逻辑芯片和存储芯片的掩膜版在设计上的区别?

A:对于掩膜版生产厂商来讲,并没有严格的区分,到底应用在哪一块的,只是在局部的行业,它的一些技术要求有点轻微的区别而已。如光通讯,会有一些光通讯的要求。

对于掩膜版厂商,收到客户的设计图纸,然后把图纸通过光刻的方式把它刻在掩膜版上面,这都没有区分,所有掩膜版的生产过程,是一模一样的,但大家的设计图形会有差异,只是这个区别而已。

Q:国内掩膜版价格比海外高的原因?

A:据了解,国内的几家厂商,价格会有一些轻微的差异。每家掩膜版厂商的定价逻辑是不一样的,但基本上逻辑是根据自己的光刻时间,如这张版子要刻两天还是刻十个小时,根据这个来卖钱。第二是良率,会有一个合理的定价。这个时候,每家的价格肯定是不一样。有的是保证了自己的利润,然后去把价格定高一点;有的是为了抢占市场,或者良率很高,把良率定低一点。

掩膜版市场,目前并不属于竞争激烈、红海的状况。可能在低端掩膜版,它的竞争很激烈,几家报价非常低,差不多成本价就卖了,没有那么高的毛利润。但在高端掩膜版,像路维做11代线的,其他价格做不了,那它的价格就稍微更高一些。

国内比国外的高,还有一点原因是时效,国内比国外的要高很多。

像IC 130纳米的一片掩膜版,国内大概从拿到板子到出货时间是两三天。国外的话有可能是七天的时间。对制造厂商来讲,时间是非常紧凑的,为了去满足设计交期,有可能就采取国内的。宁愿价格高一点,但交货速度比较快。

作为客户方,会综合几方面看,第一是交期;第二是能够制作的精度满足厂商要求;第三是服务,国内给到的价格高一点,如使用报废了,可以免费换一片,国外有可能要采取各种各样的途径。

只要敢报这个价格,然后能卖得出去,也是出于自己的战略考虑。

Q:国内掩膜版产能如何?

A:在IC这块,还是比较紧张的。

掩膜版行业有很好的一个特性,它不像其他产品,提前一个月把订单给到厂商,可以排期。掩膜版订单最常见的就是插单,从来没有见过不插单的,大家都拼命地往前赶。

国内产能还是蛮紧张的,像清溢、路维,本身主营业务不是做半导体掩膜版,公司客户群体又多,设备又少,产能几乎是跑满的。

Q:国内掩膜版市场竞争格局?

A:清溢、路维等这老玩家,专门做面板+半导体,这两家接下来会继续大力发展半导体,因为成立了很多分公司。

其他专门做半导体掩膜版的老玩家,如华润电子、五十八所,包括中科院微电子(中科微),他们可能在半导体领域比清溢、路维的技术要好一些,因为他们专门做这一块。

新进的几个玩家,如广州新锐、包括冠石,掩膜版从投资到量产,周期还是比较长的,后来他们能做到什么样,拭目以待。

以客户举例,比如说士兰微,他几乎把国内、国外能够做掩膜版的厂商,都是他的供应商,他会有主力供应商,加上备选的供应商。如要做28纳米的,那只有某一家能做,只能给它做。像200纳米的,很多家都可以做,这个时候,就可以选择了,选交期在前,还是价格有优势的,根据这个来选择供应商。

Q:掩膜版上游原材料情况?

A:掩膜版的原材料,就是所谓的上游。上游这块,主要讲的就是石英基板。

石英基板目前在半导体这块,几乎是被日本给垄断了,绝大部分的份额是属于日本跟美国。现在国产也有几个做替代的,像湖南有两家,深圳有一家,他们也在积极地做国产替代化。他们做国产替代化的进程,只是在一些低端的领域,或者所谓的中低端领域,如200甚至是200纳米以上的,有可能会替代一部分。

200纳米以下的,绝大部分的份额被海外垄断。

国内有几家新成立的公司,准备做掩膜版的基材;已经在做国产化替代的这一部分公司,他们在积极地突破一些新技术。毕竟IC掩膜版的基板市场份额还是很大的。

Q:掩膜版设备的主要供应商有哪些?

A:国外比较多,几乎是被国外给垄断了。光刻机设备,就是掩膜版制造光刻机设备,分两种,一种叫作直写式,另一种是电子束。

直写式的,全世界就两家,一家是德国的海德堡,还有一家是瑞典的Mycronic。两家有各自的优势,一家速度快,一家线条质量好。

电子束这块,行业是以90纳米为区分,90纳米以下的全部是电子束。实际掩膜版厂商的量产节点是以130纳米为分的,就是130纳米就开始用电子束直写。

电子束设备,以日本跟德国为主,如日本的JEOL、德国的那个Raith Voyager。国内也有几家在做,但掩膜版几个玩家,没有买国内的设备,有一些专门做PCB的,他们会买一些相对来说精度不高的,就会买国内的掩膜版设备。卖到第三方的,几乎还是以国外的为主。

Q:封测掩膜版的使用情况?

A:掩膜版的应用非常广。如IC制造、封装、半导体器件-LED、平板显示、触控电路板,都会用到掩膜版,只要是带图形转移的,想把设计的图形转移到载体上面的,都需要用到掩膜版。

封测跟前道有差异,在图形设计上会有很大的差异,制程上也有差异。封装测试这块的掩膜版,图形要求没有那么高,但在半导体芯片这块要求就很高。每次客户把图形发给掩膜版制造厂商的时候,他会把一些特殊的要求写出来。掩膜版厂商接触多了,客户把图形再一发过来,就会自动归类行业。

Q:掩膜版验证周期?

A:对于新成立公司来讲,掩膜版的验证周期比较长。首先绝大部分的时间是花在了自己生产的内部,从前期到把产品生产出来,要花费很长的时间,这个周期快的话,大概一年半的时间,慢的话,可能是两年半的时间。剩下再给到下游的厂商去验证,这个时间快的话,大概半年,验证就能过,慢的话,大概需要一年的时间。掩膜版的厂商,如路维、清溢,之前是做显示面板的,有一部分在做半导体掩膜版,现在想扩线。他扩线就会比较快,只要把产品做出来而已,绝大部分的时间在客户的验证端。如果是新成立的掩膜版厂商,之前没有做过掩膜版,那他大部分的时间在如何把这个产品做出来。

Q:第三方厂商跟晶圆厂自己制作的节点?

A:28纳米是节点。45-28纳米,这一部分有一半左右是晶圆厂自己做(如果产能跟得上),如果产能跟不上,就外发。28纳米级以下节点,绝对是晶圆厂自供的。

28纳米以上外包有两方面原因,第一最核心的原因,就是出于这种技术资料的保密,不希望非常高精的设计技术外流。毕竟做掩膜版,首先要把所有的图纸全部给外发出去。做掩膜版,到做产品,再到产品出来,节点非常长,大概需要一年的时间。如果这个技术图纸流出去了,竞争对手有可能快速地起来。28纳米以上的,因为比较成熟,哪怕技术流出去之后,风险还是比较小一些的。出于技术节点的保密,不会外包。

第二是产能。本身28纳米以下的掩膜版的生产制造、投资的硬件成本特别高,而且它的产出的时间也特别长。一般不会有第三方掩膜版企业去投资。

Q:国产替代价格平稳吗?

A:国产替代在打价格战的时候,它不是说有一个很长的周期,一旦价格下来之后,后面就平稳。

如显示面板行业,第11代线的掩膜版,一片的价格大概是300万元人民币,一旦做国产替代,直接从300万的价格降到150万。到现在为止,都在150万/片的水平。所以国产替代化,一旦价格下来了,很难再上去,除非行业有大的波动。也不会往下走,因为要保证自己的毛利润。

Q:掩膜版成本构成?

A:掩膜版原材料就是基板,它有一个玻璃基板加上三层化学物质,最后一层是玻璃基板,占整个成本的20%左右。其他就是铬跟氧化铬(涂层),它俩加上一层光刻胶,三层材料成本并不高,加起来占15%左右。整个原材料成本占30%左右。剩下一部分,就是技术成本,各家技术不同,成本不同。

Q:掩膜版制造周期?

A:周期非常长。如一张300纳米节点的掩膜版,六寸的,它的光刻时间大概是2小时。从光刻完到清洗到制成包装,出货检测,再修复,最快的话2天时间。

如是28纳米的掩膜版,绝大部分的时间在光刻时间,光刻需要7天7夜的时间。

Q:半导体掩膜版使用周期如何?

A:半导体跟显示面板完全不一样,它没有逆周期的现象。掩膜版的研发端占了五成,量产端占了五成。新项目研发也会耗费大量的掩膜版,但量产端,耗费的量大概是一半。本身晶圆厂做半导体掩膜版,设计寿命可能是一年半、两年时间,但实际使用的时候大概三个月就报废了,它使用寿命跟激光的能量有很大的关系,跟曝光次数有很大的关系,处于一个正比的关系。它一直在曝光,每天在曝光,每次曝光之后,需要清洗,就很容易坏。这时整个消耗量就比显示面板的消耗量要大很多,按照比例来算,大概是5:5的比例关系。

【相关链接】

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步增长。