恒立液压:老树开新花(全球股市估值图)

传统业务周期反转+新增人形机器人业务

公司2025H1公司实现总营业收入51.71亿元,同比增长7%;实现归属于母公司净利润14.29亿元,同比增长10.97%。毛利率41.85%,同比+0.21pct;净利率27.7%,同比+1.01pct。

一、恒立液压成长逻辑

第一,行业周期反转的贝塔性增长机会。

第二,从国内市场到国际市场,从进口替代到供应全球。

第三,从工程机械到非工程机械,包括电缸和丝杠产品。

品类扩张,从油缸到泵、阀、马达,应用领域从小挖到中挖到大挖。

受益于工程机械行业复苏及国产替代深化,挖掘机油缸需求持续增长。2025H1,公司共销售挖掘机用油缸30.83万只,同比增长超15%;挖机泵阀在中大型挖掘机上取得持续突破,产品份额持续提升;非挖液压泵阀产品谱系持续扩充,销量同比增长超30%。新产品线加速放量,紧凑液压阀、径向柱塞马达等产品累计销售额接近去年全年水平,并取得国际化突破,反向出口国际知名厂商。

2025H1,公司累计开发超过50款新产品,并全部实现量产投放,形成多元化、高适配产品矩阵。市场端:通过“直销+经销”模式,直销切入头部客户,经销覆盖长尾市场,新增建档客户近300家。

最近工程机械雅江等开工,恒立液压受益。首先,盾构机的应用,目前国产化盾构机的油缸,恒立做得相当好。另外,挖机这块,从整机厂角度,三一、徐工、中联、柳工等,都要去分市占率,但从油缸、泵阀,特别是中挖以上,中挖、大挖、超大挖,这块恒立整体的市占率很高。后续国内行业能好,恒立作为核心零部件供应商,它的收入增长是要比行业更好的。

恒立液压的品类正在从工程机械拓展到非工程机械领域。除了富士康的电缸业务之外,我们还看到了恒立液压在人形机器人零部件方面的布局。随着特斯拉等科技巨头在人形机器人领域动作频频,1)灵巧手自由度增加30%,这会使得丝杆的用量、减速器和电机在内的相关零部件需求增长。2)特斯拉大幅提高明年量产预期。3)人形机器人是巨头的游戏,零部件也要跟这些巨头门当户对,供应链要慢慢具备大规模生产,大规模交付,工程化能力要强,一次性可靠性要强,产品能力要强。恒立液压有望在这一新兴市场占据重要地位,并因此受益于人形机器人产业的快速发展。

二、上半年经营概述

挖机板块,从二季度复苏以来,三季度持续向好,原来三季度都会环比向下,今年三季度同比增速比较高。到9月份,景气度又在上升,国内旺季开始,需求起步。恒立现在基本上要接近满负荷生产,预计四季度应该也会比较好。

非挖板块,今年下半年好于上半年,因为大的订单确认在下半年。现在来看,明年应该会比今年更好,明年公司海外的份额会加速提升,未来几年都是一个全球化快速发展的时期。这对整体的收入增长,盈利能力的扩张,都是比较有利的。

在当前阶段,公司大力投入人形机器人产业。在人形机器人领域,未来恒立是不亚于三花智控、拓普集团的存在。

三花、拓普核心的丝杆等零部件并不是自己做,而恒立在挖掘机方面做核心油缸液压件,在人形机器人里,从丝杆到整个线性关节到执行器,核心都会自己做。核心零部件自己做,盈利能力就会超级强。

按板块拆分:

1)挖机油缸上半年销量超过3万,同比增长16%,和国内挖掘机行业增速基本上是持平的。收入端可能会略低于这个增速,但二季度公司在挖机油缸的收入方面是加速,应该是在两位数以上的增长。

2)非挖油缸方面,上半年同比下滑,主要是海工、盾构的影响,但六到七月份已转正,并且加速了,七月份也是保持两位数以上的增长,整体比较向好。

3)阀类,包括马达,上半年整体同比有15%左右的增长,和挖机油缸差不多,但整体是跑赢油缸板块,二季度环比一季度增长。挖掘机用的阀类产品的增速在20%多,也比其他行业的阀类要好,整体同比增幅都有提升。

三、调研问答

Q:挖机板块和非挖板块今年增速预计是多少?

A:预计挖机板块全年增长在20%左右;非挖板块可能在5%~10%的增速。

Q:挖机板块中挖机油缸和挖机泵阀情况如何?

A:估计油缸会比泵阀增速略低一点,主要是因为今年中大挖的份额提升得比较多,对收入的拉动比较大,所以泵阀总体增速好于油缸。

Q:非挖板块有5%~10%的增速,主要是靠哪些下游?

A:海工、工业,增长在20%左右;其他板块,争取做到个持平或者略增。

Q:马达和液压系统情况如何?

A:马达今年整体还是增长的,增速在10%~20%之间,马达以内需为主;液压系统稳定增长。

Q:常州丝杆进展情况?

A:今年预计贡献收入1亿-2亿,明后年随着爬坡速度的加快,预计能达到20亿-30亿的收入规模。在结构上,主要是丝杆、导轨,可能导轨略多一点,电动缸比较少。

Q:人形机器人进展情况?

A:要到四季度,现在还没有送样,只是接触(富士康、立讯、小米等厂家)。

Q:七八月份,丝杆和导轨出货量是多少?

A:七八月份出货量都在5000-8000之间,对应的收入一个月大概有3000万。

Q:富士康原来是电缸客户,能不能拓展到机器人丝杆领域?

A:争取,富士康现在这板块,还在成长期。他们也反复找很多供应商来测试,包括同行。恒立因为有电缸的基础,后面进入到丝杆还是有机会的。

Q:跟丝杆其他供应商相比,恒立竞争优势是什么?

A:目前来说还集中在精密制造领域,丝杆环节。做集成的话,能力还要去提升,特别是对其他部件的制造研发能力,以及执行器里其他部件。集成能力的提升,需要跟客户反复测试,才能达到客户需求。

Q:海外是什么情况?

A:海外市场上半年是保持一个正增长,但也受到一些关税贸易战情况的影响。可恒立海外的工厂也很多,有墨西哥工厂,包括印尼,其他的一些区域,在这一方面能做到对冲。

还是要看三季度的数据,上半年是下滑的,但订单是二季度就起来了,所以三季度应该会改善很多,具体增长多少,现在没有数据支撑。

海外主要是靠欧洲复苏以及日韩的增长,美国没有什么太大的改善。

Q:墨西哥工厂爬坡情况?

A:墨西哥工厂于五月份投产,今年收入可能一个亿,明年争取七八个亿。墨西哥工厂未来定位将主要面向北美市场,但如果遇到关税等问题,也会考虑转移到欧洲、日本等其他市场。

Q:三季度/全年预期是什么?

A:三季度收入预期是20%~30%,环比二季度是要加速。利润增速会比收入增速好一点,主要是规模效应和结构比较好。

Q:如何看下游挖掘机周期性?

A:越来越好,2026年比2025年还要更好,2027年会进入到最佳的状态。

风险提示:国际市场政策风险,风险汇率波动,新业务拓展不及预期的风险。

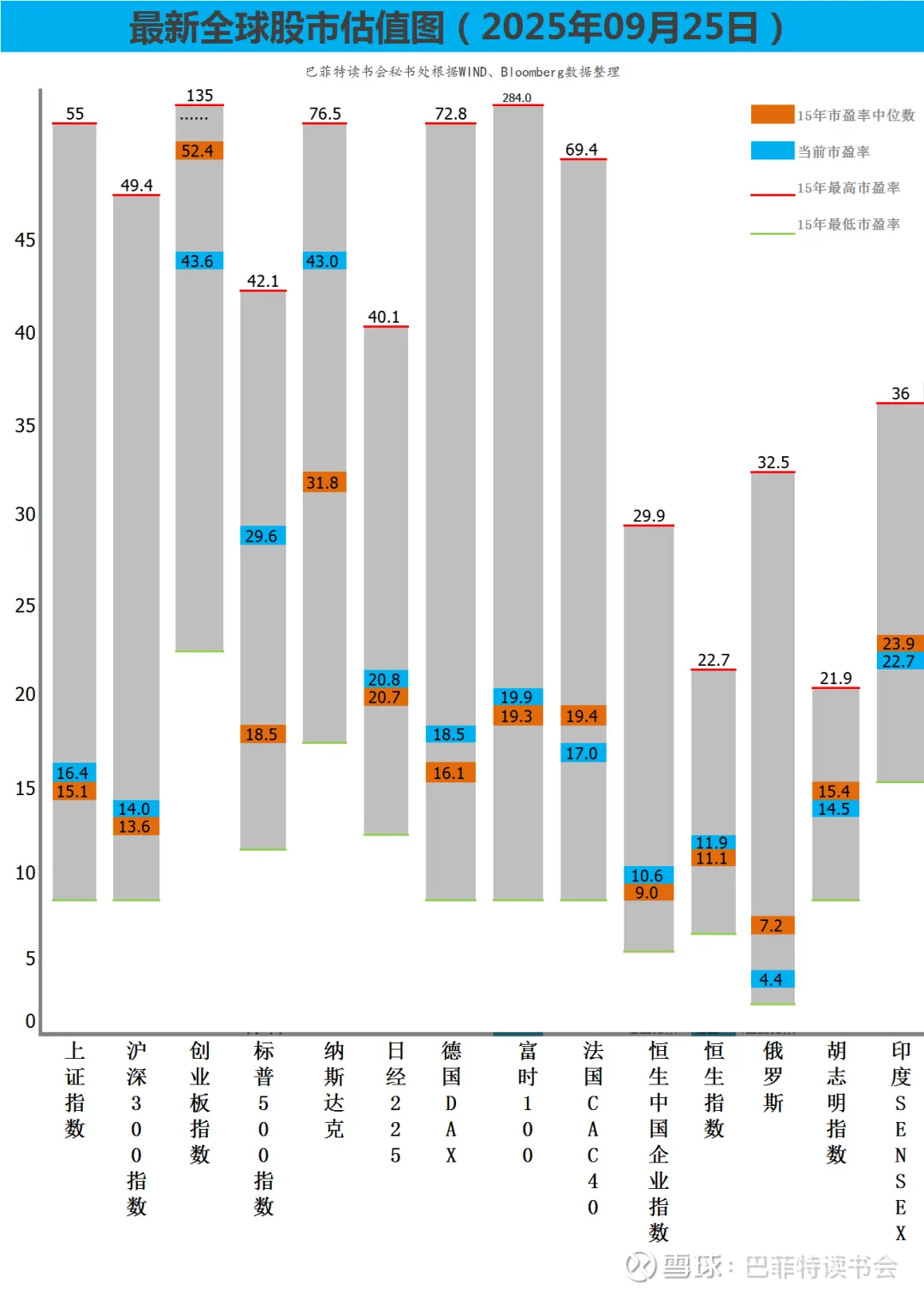

发现价值,提示风险,全球股市估值图每周更新,欢迎指正。

对比9月18日,全球股市市盈率估值:

标普500指数上涨了0.4;

纳斯达克指数上涨了0.4;

日经225指数上涨了1.6;

上证指数下跌了0.2;

沪深300指数下跌了0.1;

创业板指数下跌了0.5;

恒生中国企业指数下跌了0.4;

香港恒生指数下跌了0.4;

印度SENSEX指数下跌了0.1。

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步增长。