长期主义投资笔记2-平安和太保

飘袋

· 浙江

保险的年报真是教做人了。![]()

内含价值、有效业务价值、新业务价值率、营运净投资回报率、综合投资回报率……直接给我看到晕厥。![]()

![]()

![]()

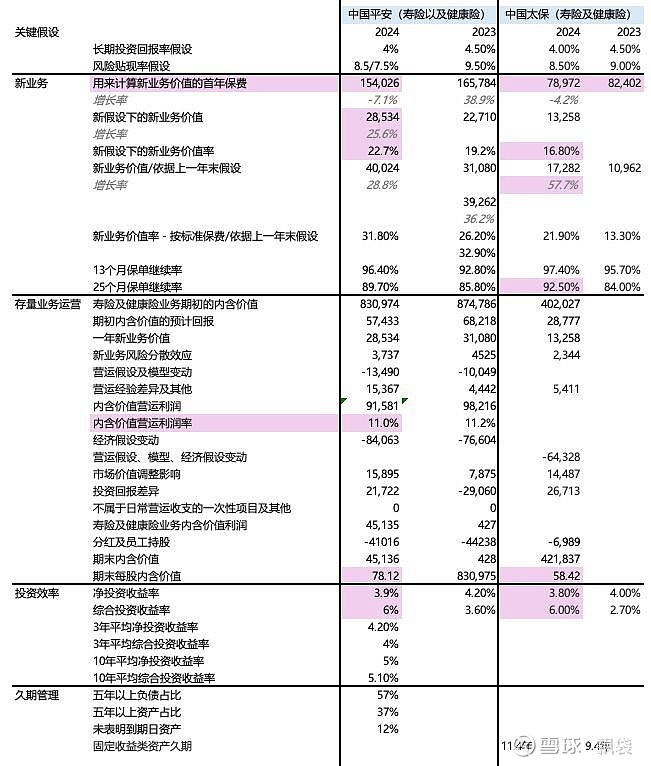

在ai的帮助下(notebookllm和Gemini真的是我的救星)依照上一篇的思路硬着头皮看完两份报告,中国平安和中国太保的寿险健康险相关业务,整理的数据如下图。

几个观察和待跟进的点:

1. 有意思的是24年的首年保费都下降但新业务价值都巨幅上涨,待确认新业务价值来源。跟负债端的3.5%上限下降到3%应该有很大关系。再还要看看售卖结构、售卖渠道等有没有改变。

2. 太保的保单继续率比平安高,好奇为啥?

3. 每股内含价值比股票价格高,估值低得这么离谱吗?

4. 投资能力上,净投资收益率差异不大,逐年下行。综合投资收益受到市场波动影响很大,可惜太保没有披露近三年和近十年的表现情况。久期的披露两家公司差异也很大。关于投资策略后续还要进一步看看文字。

5. 明天再看看董事长发言、产品策略这些相对偏软性的东西;再拉友邦AIA的年报做个对比,学习一下港资保险怎么做的。

给自己鼓鼓掌,中途好几次想放弃,太难了!不过还是坚持了,觉得如果放弃了就会对自己信心变少一点。宁愿慢一点,也不要fail自己。![]()