【港股IPO】同仁堂医养:品牌溢价值10亿?

本批次新股中,第一眼看过去,大众最熟悉的估计就是同仁堂医养。但这不是同仁堂二次上市,它其实是同仁堂旗下子公司,主营医疗服务,下面有12家医疗机构。

基本面

首先是从0到1的托举。这家公司前期基本就是靠划转和收购医院快速建立起来的,这其中同仁堂就没少花钱花力气。

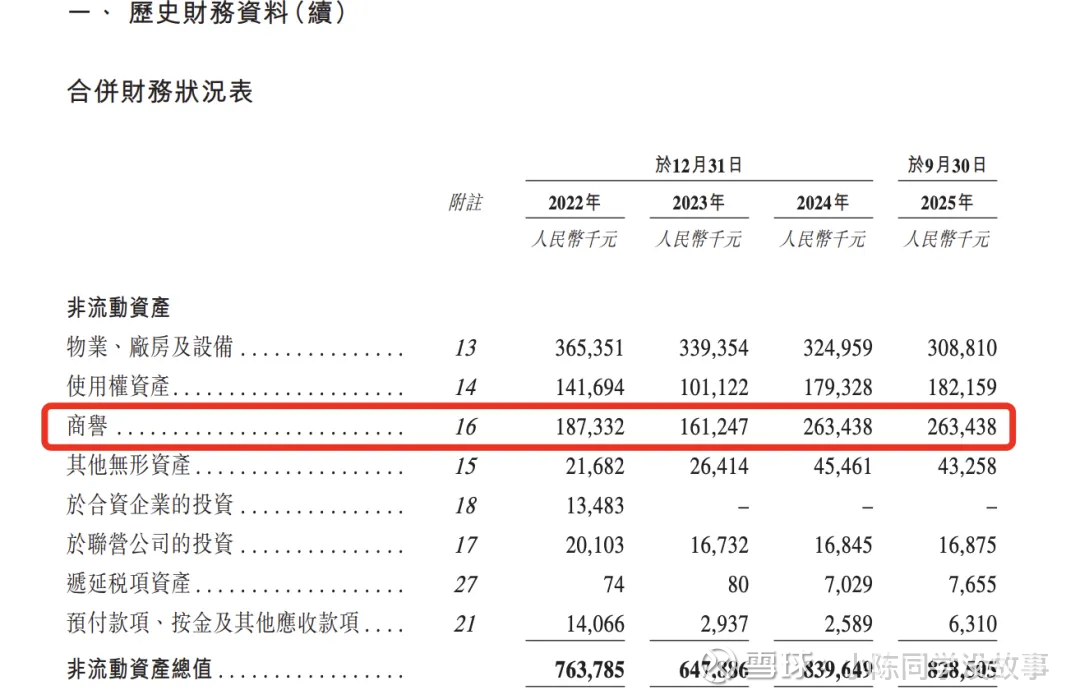

而频繁的“买买买”,让人想起这个月上市的AH股埃斯顿,也是经历一次次的并购重组以后,商誉计提减值把财务报表整的不好看。目前同仁堂医养还没进行商誉减值,因此利润还没受过大的冲击。不过25年商誉2.63亿,占净资产比例高达36%,也是一大隐患。

除了初始资本投入以外,按理来说,同仁堂的品牌效应和产业链基础能带来更低的获客成本和药材成本,但是目前利润水平不乐观,25年预估毛利率18.9%,净利率2.9%,对比同行固生堂毛利率30.6%,净利10.2%,没有优势。而且同仁堂医养的收入增速自23年起放缓,24年利润一大贡献来自于出售医院所得的1700万,这种收益并非长期可持续。

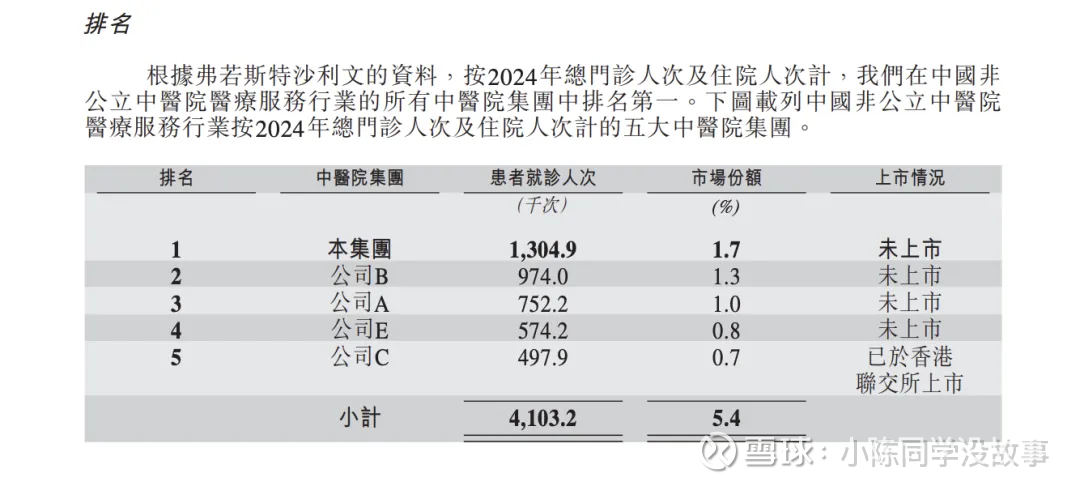

和母公司主营的中成药业务一大不同是,私立医院本就是分散的业务,成本决定了难以大面积线下铺开。即便同仁堂在非公立中医院的门诊和住院人次中位列第一,但市场份额仅有1.7%。

估值

PE(市盈率):按照25年预估利润3375万,同仁堂医养PE是89~101x,同行固生堂的PE为15x。因为同仁堂医养的利润并不稳定,以PS进行辅助判定。

PS(市销率):同仁堂医养近一年收入对应PS是2.55~2.90x,固生堂为1.64x。按此标准计算,同仁堂医养的估值高出12-17亿港元。

现在问题来了,你觉得同仁堂的品牌溢价值多少?

发行背景

募资额:7.90-8.98亿港元,盘子小。

基石和绿鞋:占比46.15%,看起来比例高,但是只有两家,成分一般。绿鞋设置15%。

保荐人:中金独家保荐。中金已经连着15个项目首日没有破发。而上一次破发,正是25年港股IPO首日跌幅最高(-49.46%)的项目——明基医院。

特别声明:本文不构成任何投资建议。