香港商业地产:推荐嘉里建设

原文发布于2024年5月25日,文章推荐了嘉里建设,加上分红,目前收益接近70%了,有关嘉里建设的内容,可以@我,文章有部分删减。这样的文章只有时效性的价值,如图,商业地产10年一个周期,下一次机会可能在10年之后了,下面是原文:

国内住宅地产的开发这几年出了大问题,根源在于“高周转”和“高杠杆”一起做是死局,一旦周转不能维持,负债端就要出问题。新鸿基地产(以下称“新地”)在70年代就认识到单纯靠高周转的住宅开发不长久,反倒是自己开发的豪宅,卖得越慢的那些边际利润越高,因此开始持有物业,新地用了接近20年的时间完成了“租售并举”、“以售养租”,核心地段的购物中心和办公楼成了家族传承的“非卖品”。

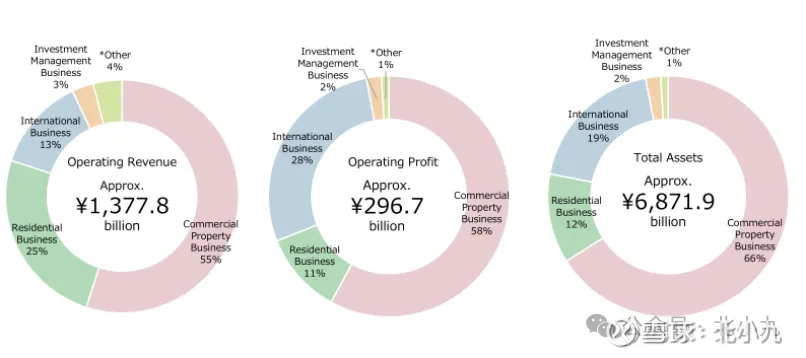

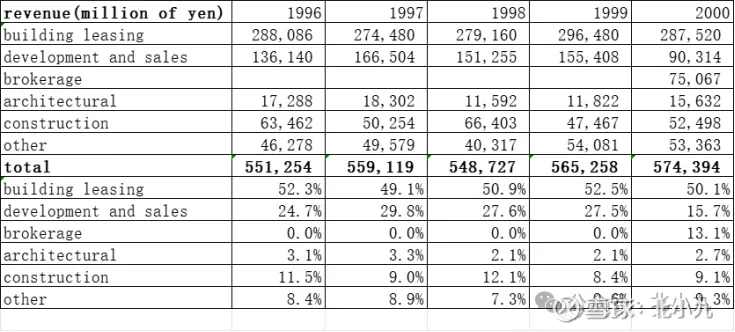

比如上图三菱地所的收入构成中商业地产的租赁收入占比55%,住宅开发占比25%,国际业务占比13%。像购物中心、办公楼等资产带来的租金收入是非常稳定的,即使遇到地产危机,这部分波动也不大,比如下图列示的三菱地所1996年—2000年的收入变动,租金收入一直稳定在2900亿日元左右,收入占比和今天区别也不大,在50%左右。

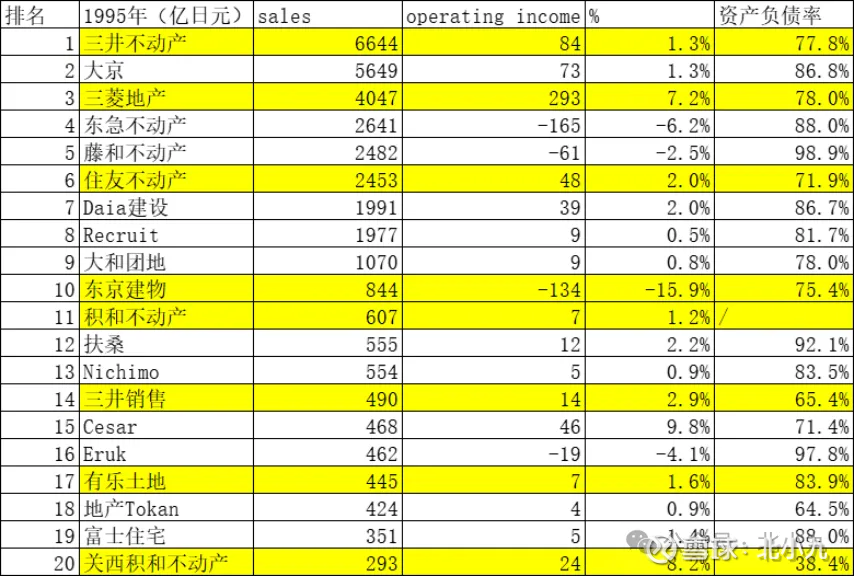

并且租金收入占比高的企业更容易穿越危机,下图是1995年日本排名前20的房地产企业,三菱地产虽然收入规模不是最大的,但其operating income margin达到了7.2%,盈利能力远超三井不动产,最重要的原因是三菱地产53%的租赁收入占比高于三井不动产的27%。标黄的这些企业都是有租赁收入的,剩下的那些单纯做住宅开发的企业在地产危机中基本都是“裸泳”,一旦房子卖不出去,80%以上的资产负债率水平瞬间就能把企业压倒。

为了更直观一些,我们看一下三井不动产开发业务利润的变动情况,1997年出现巨额亏损,并且持续了3年时间。像美国西蒙地产由于发行REITs,整个租赁收入占比91%,剩下的是管理费。

通过复盘日本经验,我们可以看到,在房地产危机中,讲究“租售并举”的商业地产公司能够更好地穿越危机,这就是在本轮危机中我着重关注商业地产的原因。

2、商业地产是个很难的行业,对专业能力要求很高,并不是说有政府关系,能拿地,有资金就能做的行业。住宅地产即使前期决策失误,房子不好卖还可以降价出售,很大一部分成本还能收回来,商业地产一旦地段、定位、规划出问题,很可能全部都是沉没成本。比如万达2000年开始做商业地产,用了14年时间才从第一代店迭代到第三代店。当然,本文主要关注的是在一二线城市核心地段拿地的商业地产公司,万达不在讨论之列。

除了专业能力,商业地产是个挣慢钱的行业,一个决策影响的是一个企业未来10年的走向,因此这个行业“把事情做对很重要”,“不做什么比做了什么更重要”。我们以恒隆地产为例,陈启宗在1995-1997年坚决不买地,还在高位出售了多个物业,并且在1997年金融风暴之前配股100亿,夯实了资产负债表,而到了1999年3月到2000年12月以低廉价格购入多个位置优越的土地。一轮周期下来,地价占总成本的比例从过去的75%—80%降低到40%-50%。

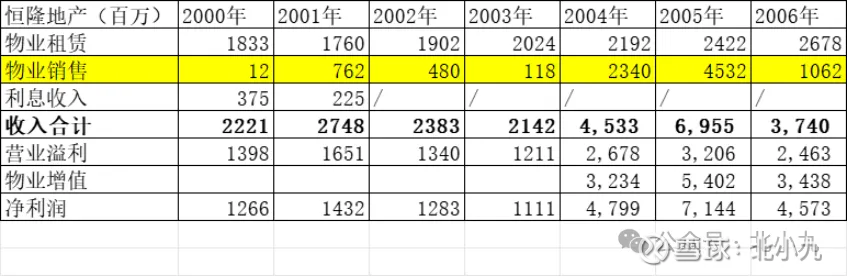

如上图,在2000年-2006年这7年时间里,加上物业增值的部分,恒隆豪横地赚了200多亿。可以看到,租赁部分收入是比较稳定的,真正让恒隆赚大钱的是散售资产,香港地产行业2003年开始恢复,2004年和2005恒隆地产在豪宅上收获颇丰。所以这个行业真正的能力是对地产周期的理解以及相应的资本配置。正是因为有了坚实的资产负债表,恒隆才能把豪宅捂6年,等到香港豪宅市场在2003年价格暴涨50%后才拿出来卖,1995年做的决策在2005年才看到丰硕的成果。因此,商业地产“做错事”和“做对事”的影响都是以十年为单位来计量的。有兴趣的可以看一下,从2003年到2007年,恒隆地产的股价涨了多少倍。

那为什么恒隆股价在2007年后一直处于横盘震荡的状态呢?这要归咎于陈启宗在2005年做的又一个决策。2005年,有了上海两个成功项目之后,陈启宗志得意满之际,决定在二线、三线城市复制粘贴10个购物商场,按照每个20-25亿算,拿地的预算总共200多亿,上一轮香港地产周期赚的钱要全赌进去了,后面的故事大家都清楚了,重奢商场的过度下沉会带来很大的问题,并且恒隆在内地的建安成本高得吓人,这也是恒隆到今天债务压顶,以股代息的原因,十几年前的资本配置到今天尝到了后果。

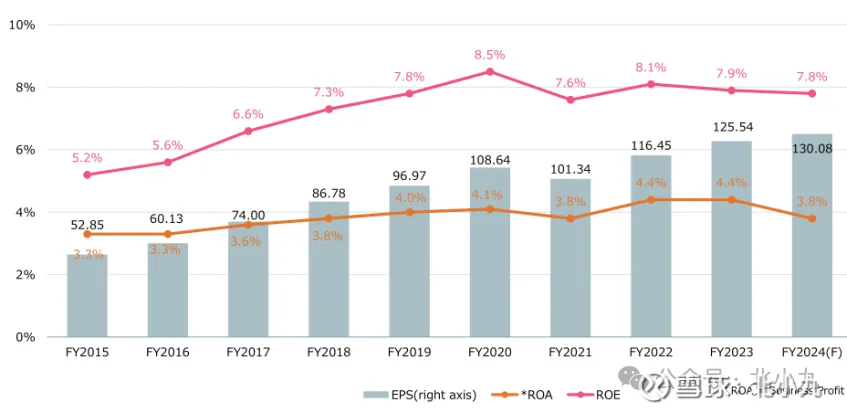

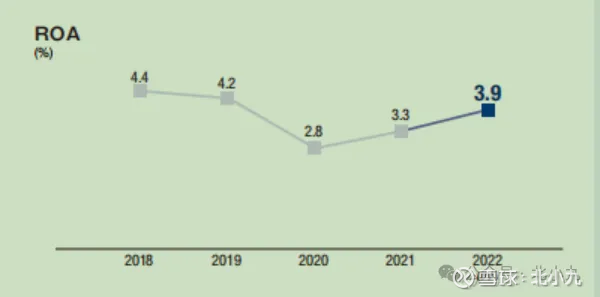

3、下图分别是三菱地产和三井不动产的ROA数据,都在4%左右,从ROE数据能推断出,资产负债率在50%左右,西蒙地产特殊些,REITs要求90%以上的利润分红以获得免税优惠,西蒙地产的ROA在7%-8%,但由于加了10倍杠杆,整体ROE的回报在70%以上。由于国内大部分商业地产都没有做ABS,杠杆不太可能加到这种程度。

国内商业地产如果看ROA在2%-3%,由于杠杆很低,ROE在近几年在3%到4%。这里面一个重要原因是持有物业公允价值变动,前些年利润的很大一部分是物业升值带来的,这几年市场下行,持有物业的公允价值开始下行对净利润造成了冲击。但即使我们剔除公允价值变动的影响,这样的净资产收益率也很难吸引人,所以我们买这类资产的时机很重要,在危机期间逆势持有这类“跌都跌不动”的硬资产,再加上接近两位数的分红,这类资产的收益率是非常可观的。

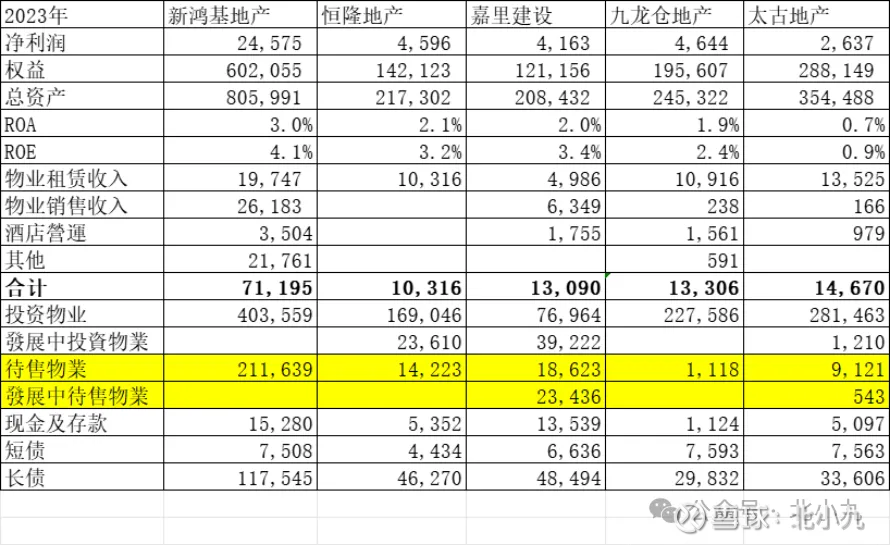

但我们买这类公司并不是用股权的思维,而是以债权的思维方式。对于债权,我们首要判断的是安全性或者叫偿付能力。标黄的部分是散售资产,这部分资产对长短债的覆盖是尤为重要的,如下图,新鸿基2000多亿的散售资产是完全能够覆盖长短债的,整个资产结构处于很健康的状态,嘉里建设也处于良性状态,九龙仓虽然散售不多,但债务规模不高,数年的租金依然能够覆盖长短债,太古紧张些,恒隆可能要卖一些压箱底的资产来应对未来的长债到期以及后续的资本开支。但这类散售资产一旦用来补充流动性,在收益上就要大打折扣,这是需要各家权衡的地方。

以新鸿基地产为例,看两个常规性的指标:债务/EBITDA和EBITDA/利息,其中EBITDA的计算我剔除了公允价值变动带来的影响,用的是可撥歸公司股東基礎溢利。虽然偿付能力下降,但这两个指标目前是非常健康的。

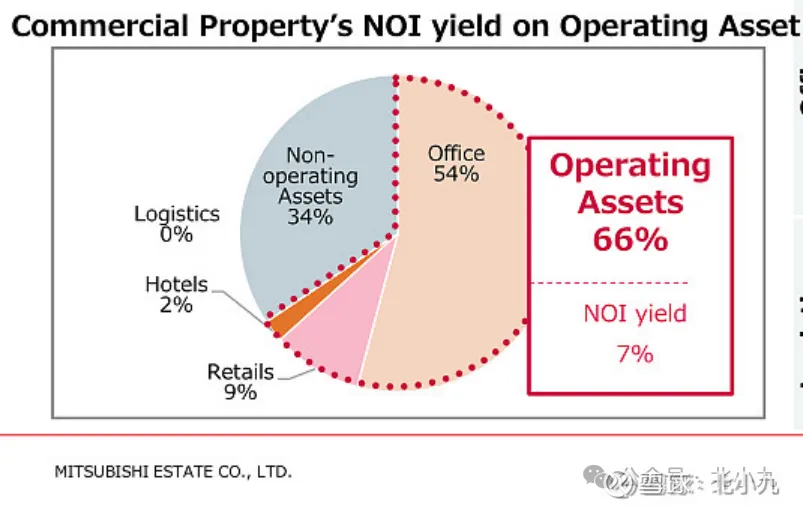

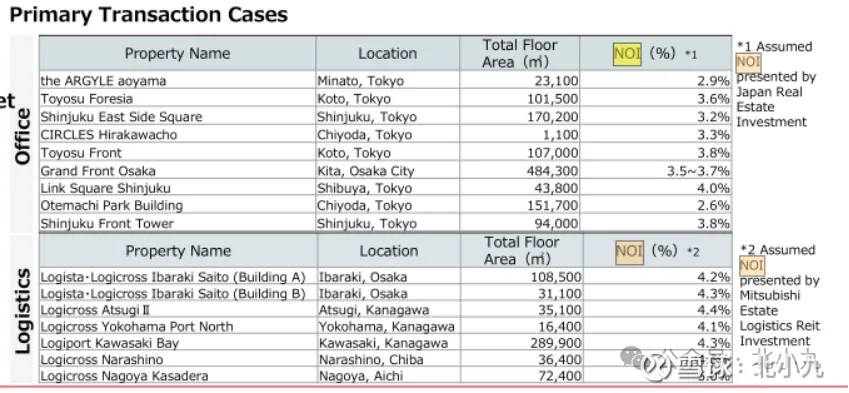

4、资本市场对商业地产的估值有3种主要的方式——FCFF折现、NOI/Cap rate、PFFO,我是非常讨厌FCFF折现的,这种方式在实践中也缺乏操作性,我们主要看一下NOI/Cap rate和PFFO。不管是在物业资产交易还是发行REITs,最常用的方法是NOI/Cap rate,但这种估值方式是非常容易导致高估的,下面是三菱地所的披露的数据,东京的办公楼是按照3%的资本化率进行交易的,东京外的物流资产是4%-5%的资本化率进行交易的,但是企业自己计算的NOI yield是7%,这就意味着交易价格是自身资产价值的2倍。

同样,在青岛万象城发行的REITs招股书里,戴德梁行根据海外REITs持有的内地典型零售资产估值给出了中国零售资产的资本化率区间,一线城市的估值跟日本非常接近的。简单举个例子,新鸿基的上海国金中心一年的租金接近20亿,假设NOI是15亿,按照3.6%的资本化率,光上海国金中心就值416亿,所以我觉得NOI/Cap rate类似于资产重置,资产只有被交易的时候,真正的价值才能显现出来,但这种核心地段的商业地产不是郭氏家族的交易对象,我们用NOI/Cap rate进行估值就不太合理。

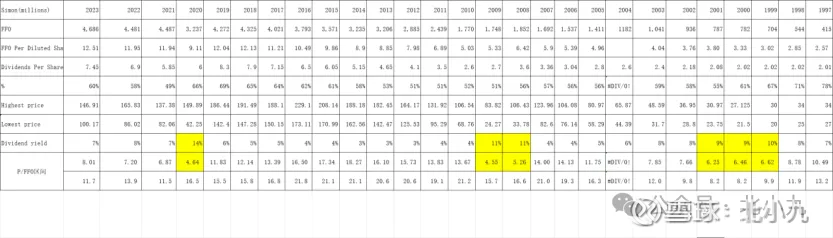

P/FFO中P指的是市值,FFO是非会计指标,在文章末尾会详细解释计算方法。美国西蒙地产经历了三次绝对收益率区间,第一次是21世纪初的互联网热潮下,人们普遍认为商业地产在线上冲击下没有机会了,此时西蒙地产股价最低点,P/FFO在6倍左右,股息率连续三年10%,这一期间耶鲁基金也在逆势持有办公楼和零售资产;第二次是2008年金融危机期间,股息率最低能到11%,P/FFO在4-5倍;第三次是2020年疫情,P/FFO最低到了4.64倍,股息率最低到了14%。我们可以看到,如果敢于逆势抄底这些资产,除了能享受两位数的分红回报,在以后2-3年里还能得到2-3倍的资产增值,只不过“狼来了”的故事总是一次又一次地恐吓着投资者。

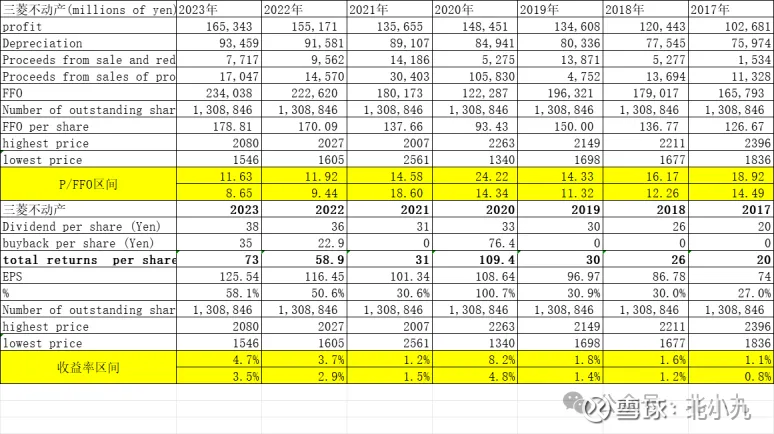

日本三菱地所和三井不动产的估值差距大一些,三菱地所近7年的P/FFO基本维持在10-15倍的合理区间,三菱地所近几年增加了回购,因此分红加回购带来的收益率从1%增长到4%左右,但在估值上只能说合理。

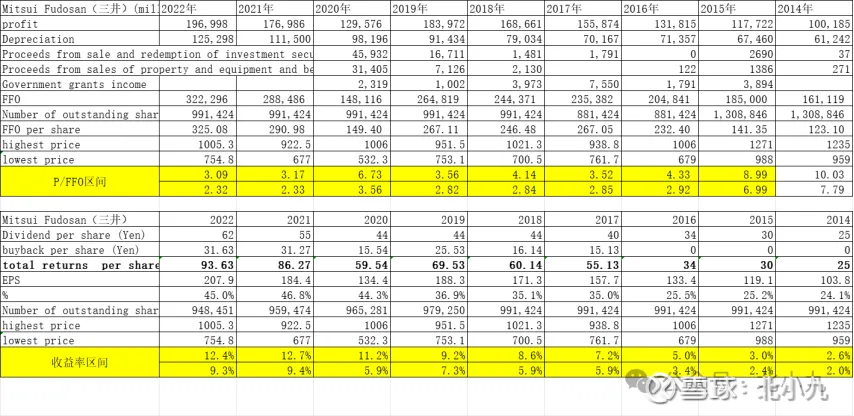

而三井不动产在近5年来到了一个非常高的收益率区间,由于2021年和2022年非经常性损益的数据没有披露,计算出来的P/FFO是偏低的,我估计实际数应该在4-5倍。三井不动产在2017年开始启动回购,分红和回购带来的收益率连续4年达到10%以上,市场虽然慢了些,但终究反应过来了,23年-24年股价翻倍,但即使翻倍也很有性价比,如果能买日股,这应该是我第一个配置的股票。

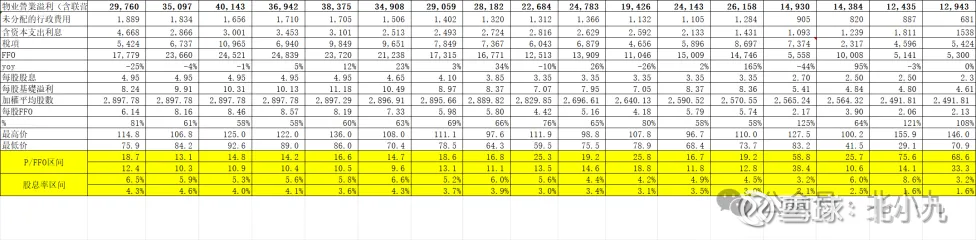

新鸿基地产的FFO指标我调了很多次才调出来,可以看到,随着FFO的下行,新鸿基的P/FFO反而越来越高了,也就是说股价是在下行,但估值是在上行的,并且往年新鸿基每股分红是4.95元,按照最新披露的报告,今年可能只有3.96元。所以我给新鸿基绝对收益的估值是1200亿,在不增发和回购的情况下约40元/股。

到目前为止,我们看美日和香港对商业地产的估值,P/FFO和锚定股息率的方式是通行的。

5、也有人提到过日本奢侈品行业的衰退,其实奢侈品行业的增长并不依赖财富的绝对值,而是依赖财富的增速以及社会的贫富差距。2019年,我国个人净资产1000万人民币以上的人群只占全国人口的千分之三,却贡献了73%的奢侈品消费额,疫情过后,这个数字增长到了82%。鹤在《两次全球大危机的比较研究》中提到过美国贫富差距严重,但如果按照指标来衡量中国的话,我们的贫富差距远超现在的美国,甚至远超1920年大萧条前期的美国,当时的美国差点爆发动乱。这千分之三的储蓄群体是奢侈品销售坚实的基础。

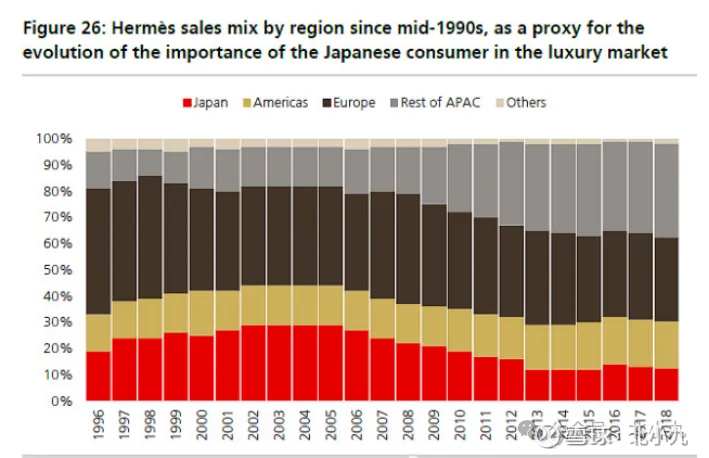

上图是爱马仕各个国家地区销售额占比,日本从高峰时期占比超过20%降到了10%左右,但日本销售额的绝对值是没有下降的,只不过中国市场的快速崛起导致占比下降。

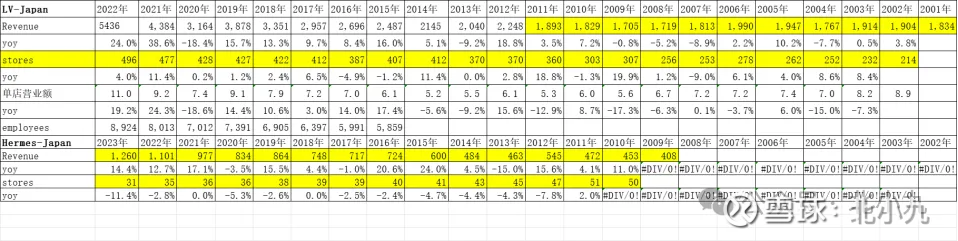

上图是LV和Hermes在日本的销售额和开店情况,LV的销售额从2001年到2011年经历了10年不涨,从2011年-2022年又经历了10年3倍。爱马仕的营业额从09年开始也是经历了3倍的历程。只不过两家在开店上有不同的策略,LV店铺一直在增长,爱马仕还是一贯地稳健,店铺一直在收缩,可单店营业额翻了好几倍,奢侈品经营如果有段位的话,爱马仕甩LV好几条街。从日本的经验看,购物中心的“大主顾”根本没有发生所谓的衰退,即使经历了地产危机,即使经历了“失去的30年”。

基于以上分析,目前最有性价比的是嘉里建设,最好的资产是新鸿基地产,但估值并没到绝对的收益率区间。

注释1:以下内容简单解释下FFO的计算,FFO是非会计指标,计算FFO是从净利润往开始,调整过程涉及的参数很多,即使是美国本土的reits计算标准也有差异。NAREIT(美国房地产信托投资协会)给出的计算过程是这样的:net income +Depreciation and amortization(折旧、摊销)- amortization of lessee's right-of-use assets(承租人使用权资产的摊销)-gains and losses recognizezd on the sale of assets(资产处置损益)+treatment of impairement Write-Downs(酌情可加回的减值准备)-gains and losses from change in control(控制权变更损益)-treatment of unusual and non+/-recurring items(非经常性损益)。以下是西蒙地产的调整过程:

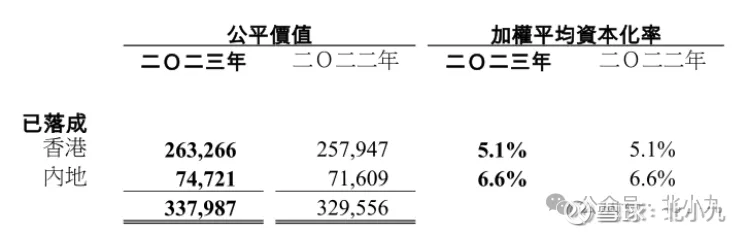

注释2:香港地产商将已落成投資物業不计提折旧,而是採用收入資本化方法估值,按各自物業合適之資本化率將現行租約之淨收入及潛在重訂租金收入予以資本化計算。所採用之資本化率參考可比較物業投資交易之回報及測量師對現行投資者預期租金增長及風險的看法而得出。