中国饮料行业:农夫山泉值得投资吗?

北小九

· 山东

去年9月15号股价底部写的文章,现在已经翻倍了,当时农夫深陷舆论危机:

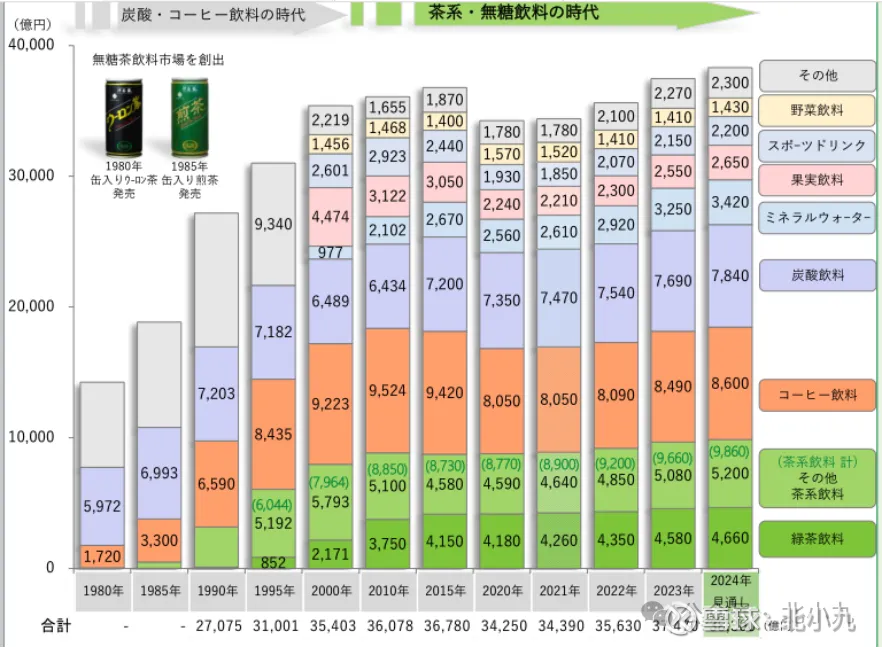

1、这是日本饮料行业从1980年到2023年这40多年的变迁,借鉴意义非常强,从上到下,品类分别是绿茶、其他茶、咖啡、碳酸饮料、矿泉水、水果饮料、运动饮料、蔬菜饮料及其它。这里面增长最快的是茶饮,几乎从无增长到第一大品类,销售额占比达到了1/4,实现了长周期的增长;其次是咖啡,日本饮食西化比较早,咖啡饮品从1960s开始就大幅增长,一直持续到2000年,成为第二大品类,但国内咖啡饮料的市场规模只有茶饮的1/10,这部分能不能做起来还有待验证;第三大品类是碳酸饮料,国际上碳酸饮料是最容易提升渗透率的,日本本土的碳酸饮料尽管增速不高,但市场规模是稳定向上的;同样增长比较快的是矿泉水,水果饮料大幅衰退,蔬菜饮料保持稳定,功能饮料的波动比较大。

饮料市场的差异性比较大,通常茶多酚、碳酸、咖啡因、牛磺酸等元素的成瘾或功能属性带来了

点击查看全文