【光大海外】鸿腾精密(6088.HK)25全年业绩同比增长,全面布局光互联领域有望打开AI...

【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《25全年业绩同比增长,全面布局光互联领域有望打开AI数据中心业务成长空间——鸿腾精密(6088.HK)2025年业绩点评》

报告发布日期:2026年3月13日

分析师:付天姿,CFA,FRM(执业证书编号:S0930517040002)

分析师:王贇(执业证书编号:S0930522120001)

联系人:沈昱恒

相关研报

【光大海外】鸿腾精密(6088.HK):25Q3业绩同比增长,AI业务收入贡献有望持续提升

【光大海外】鸿腾精密(6088.HK):1H25消费电子业务全年收入指引下修,关注AI数据中心产品线新进展

【光大海外】鸿腾精密:25Q1受汇率影响净利润同比下降,AI算力和汽车业务双轮驱动收入增长

【光大海外TMT】电话会:鸿腾精密(6088.HK)近况更新

【光大海外】鸿腾精密:2024全年业绩不及预期,AI服务器需求仍维持景气

要点

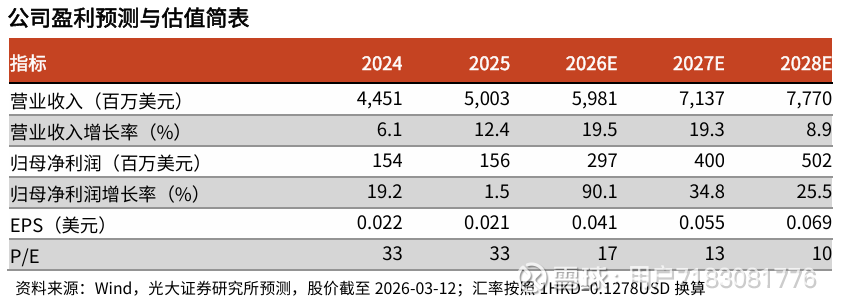

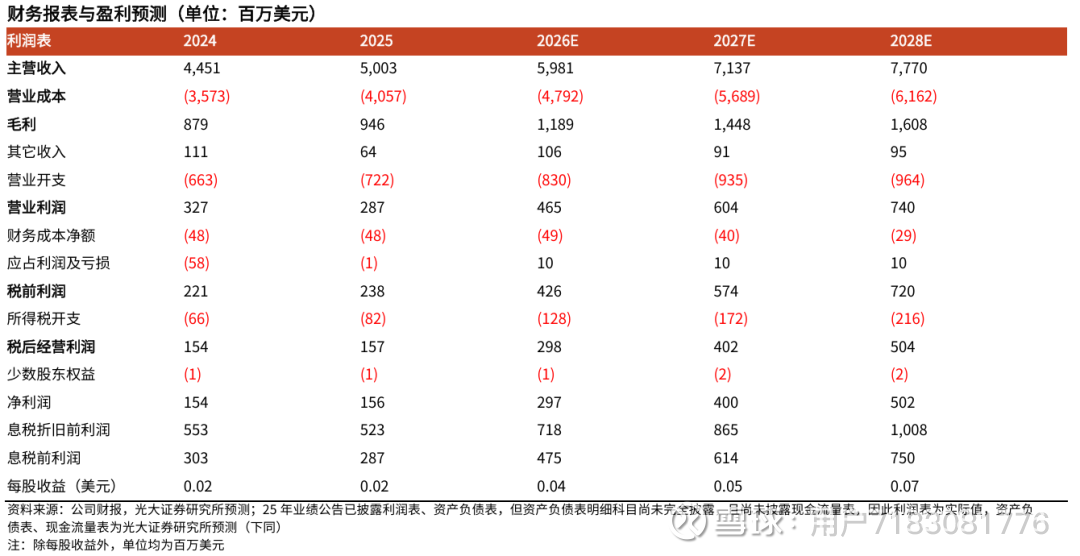

点评:2025全年收入、净利润同比上升。1)收入、利润情况:2025全年公司实现收入50.03亿美元,同比+12.4%;毛利润9.46亿美元,同比+7.6%,对应毛利率18.9%,同比-0.8pct,主要系产品结构变化、汇率影响及贵金属成本增加;净利润1.57亿美元,同比+1.9%,对应净利率3.1%,同比-0.4pct。2)云端数据中心业务收入高速增长,智能手机业务收入下降:2025全年智能手机/云端数据中心/电脑及消费性电子/电动汽车业务/系统终端产品收入分别为8.24/8.13/8.69/9.32/13.55亿美元,同比-13%/+38%/+7%/+94%/-4%。3)26全年指引:根据2025业绩会,公司预计2026全年营收同比增长5%~15%,毛利润&经营利润保持双位数同比增长(同比>+15%)。

公司指引数据中心业务收入贡献持续提升,28年收入占比有望上升至30%+(Low -thirties)。

25年数据中心(云端网络设施)业务收入同比增长37.6%,主要系AI 服务器相关产品需求增加、铜基零件产品出货量增加。公司专注高速连接器与电缆开发,持续布局光通信核心元件技术,全面覆盖光互连领域。公司于2026年2月DesignCon大会展示下一代1.6T高速连接方案,解决高带宽&低延迟数据传输痛点。旗下山东华云光电技术有限公司新一代102.4Tbps CPO ELSFP(外置激光可插拔式光源),支持博通Tomahawk-6芯片CPO光交换机应用,可有效解决CPO架构中硅光引擎的良率不佳和后期维护等痛点问题。公司预计数据中心业务收入26Q1及26全年将保持双位数增长(同比>+15%),至2028年收入占比有望上升至30%+(Low-thirties)。

25年汽车(EV)业务收入同比增长94%,主要系Auto-Kabel(24年12月完成收购)25全年并表贡献。公司有望持续整合Auto-Kabel高压电车系统方面的技术优势以及One Mobility业务团队资源,依托鸿海集团赋能,汽车收入有望持续增长。公司预计26Q1及26全年汽车业务收入保持双位数增长(同比>+15%)。

25年系统终端产品收入同比降低4.3%,主要系上游原材料供应扰动、无线充电产品出货量下滑。公司下游品牌客户新款无线耳机产品不再标配充电线,导致公司充电线产品出货量减少。公司预计26Q1系统终端产品收入保持稳定(同比-5%~+5%)、26全年营收同比上升(同比+5%~+15%)。

其他消费电子:1)智能手机:25年手机收入同比下降12.6%,主要系产品规格变化。公司指引26Q1及26全年智能手机收入保持稳定(同比-5%~+5%);2)电脑及消费电子:25年电脑及消费电子收入同比增长7.3%,主要系PC、平板需求增加,指引26全年收入保持稳定(同比-5%~+5%)。

盈利预测、估值与评级:公司全面布局光互联领域,有望打开AI数据中心业务成长空间。我们维持26-27年归母净利润预测为2.97亿/4.00亿美元,新增28年归母净利润预测为5.02亿美元。公司3月12日市值对应26-28年归母净利润分别为17x/13x/10x PE。我们认为公司有望持续受益于AI数据中心及汽车线缆需求增长,维持“买入”评级。

风险分析:消费电子行业复苏情况不及预期;AI数据中心业务进展不及预期;关税政策变动风险。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。