【光大海外】中国铁塔:超千亿铁塔折旧到期有望拉动未来盈利,公司持续积极派息

【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《超千亿铁塔折旧到期有望拉动未来盈利,公司持续积极派息——中国铁塔(0788.HK)2025年度业绩点评》

报告发布日期:2026年3月21日

分析师:付天姿,CFA,FRM(执业证书编号:S0930517040002)

分析师:董馨悦(执业证书编号:S0930525070008)

往期回顾

【光大海外】中国铁塔:一体两翼战略带动业绩稳健增长,重视股东回报提升派息比率

【光大海外】中国铁塔(0788.HK)2024年度中期业绩点评

【光大海外TMT】中国铁塔(0788.HK)2023年二季度业绩点评

【光大海外】中国铁塔(0788.HK)2022年中期业绩点评

【光大海外TMT】中国铁塔(0788.HK)待2022年同运营商再谈价,驱动中长期前景明朗化

要点

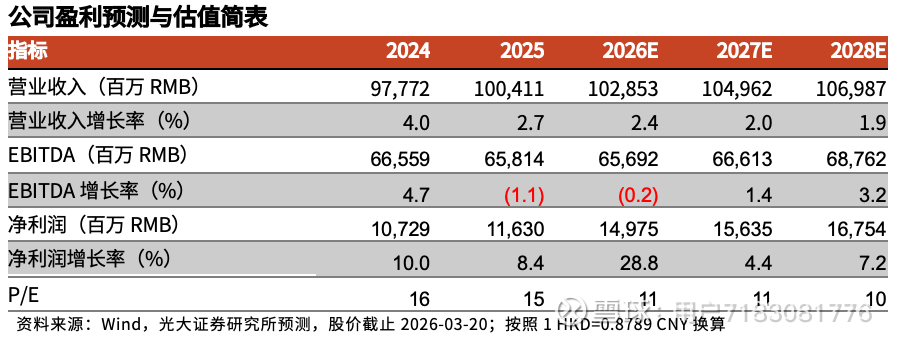

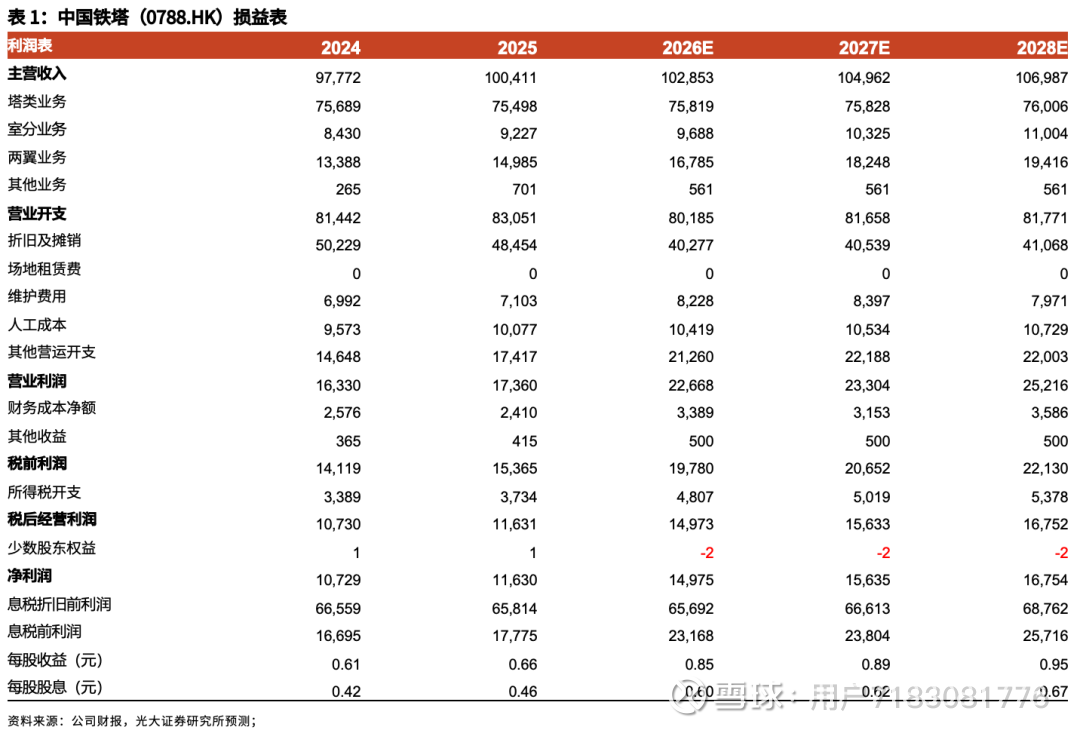

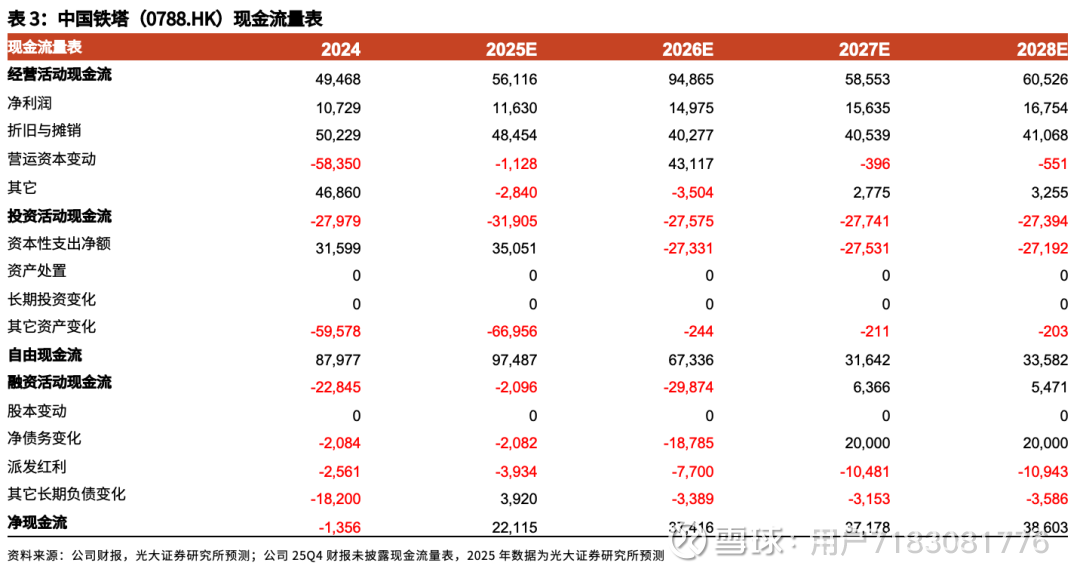

事件:公司发布2025全年业绩,2025收入1004.11亿人民币,同比增长2.7%。其中运营商业务收入847.25亿元,同比增长0.7%;两翼业务实现收入149.85 亿元,占营业收入比重为14.9%,同比提升1.2%。盈利能力持续增强,2025实现归母净利润116.30亿元,同比增长8.4%,对应净利润率11.6%,对应每股基本盈利0.6653元;实现EBITDA 658.14亿元,同比下降1.1%,对应EBITDA率65.5%。现金流保持稳定充沛,2025年公司有序推进一体两翼业务常态化回款,加快资金回笼,全年实现经营现金流561.16亿元,同比增加66.48亿元;自由现金流266.30亿元,同比增加91.03亿元。

运营商业务:精细运营推动业务稳中有进,塔类业务整体平稳,室分业务保持较快增长。公司持续发挥5G新型基础设施建设主导作用,2025年运营商业务实现收入847.25亿元,同比增长0.7%。1)2025年塔类业务收入754.98亿元,同比下降0.3%。截至2025年底,塔类站址数较24年底新增5.5万个至214.9万个;运营商塔类租户数较24年底增加2.3万户至356.7万户,对应站均租户数为1.70户,同比下降1.2%。2)2025年室分业务收入92.27亿元,同比增长9.5%。聚焦高价值与民生关键场景,截至2025年底,公司楼宇类室分覆盖面积同比增长19.5%,铁路隧道及地铁覆盖里程同比增长14.8%。

两翼业务:精准赋能、多极发展,智联与能源业务延续快速增长态势。1)2025年智联业务收入101.72亿元,同比增长14.2%,其中铁塔视联业务收入63.27亿元,占智联业务收入比重为62.2%;公司立足空间数智化治理领域,完善全国分布式平台,推进“AI+”专项行动,加快空间治理行业大模型应用落地。2)2025年能源业务收入48.13亿元,同比增长7.5%。其中,换电业务收入30.29亿元,同比增长21.2%,占能源业务收入比重为62.9%。公司持续深耕C端外卖市场并加快拓展B端客户规模,截至2025年底,换电用户约147.7万户,较24年底增加17.3万户。备电业务方面,公司持续聚焦重点行业和优质客户,打造“铁塔能源管家”行业综合解决方案,持续提升品牌价值和服务能力。

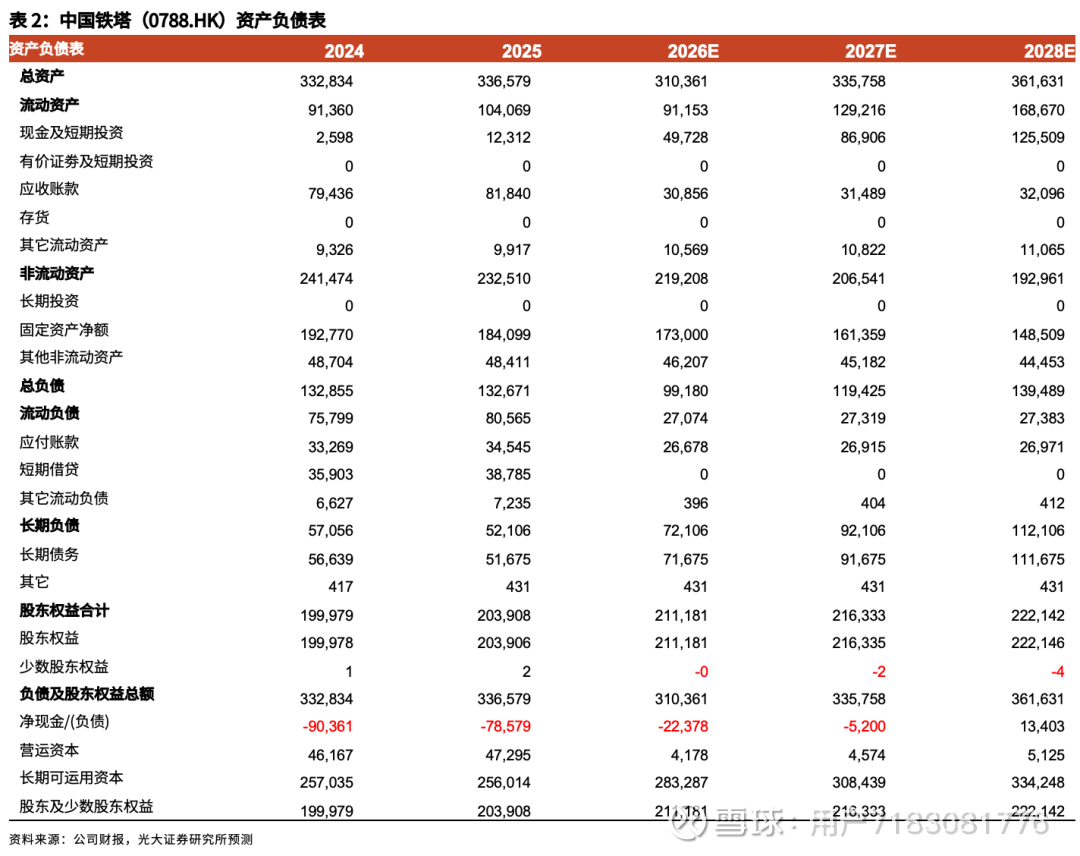

注重股东回报,关注2026年盈利释放机遇。1)超千亿元塔类资产折旧已到期,折旧下降持续释放利润弹性。2025年公司折旧及摊销累计发生484.54亿元,同比下降3.5%。公司自2025年7月起将室分资产折旧年限由7年调整为10年,叠加2015年收购塔类资产于2025年10月底折旧到期,全年分别减少折旧费用8.9亿元和17.1亿元。截至2025年末,该批已提足折旧仍继续使用的固定资产原值约1,056亿元,2026年因折旧到期有望大幅释放利润弹性。2)EBITDA:受站址加固付现成本增加、电联一张网退租影响,公司指引2026年EBITDA相对承压。3)派息水平持续提升。公司派发2025年度末期股息每股0.32539元(税前),连同已派发的中期股息,2025全年股息合计每股0.45789元(税前),同比增长9.8%,全年可分配利润派息比率提升至77%。我们看好2026年伴随净利润大幅释放和现金流持续改善,推高股息率,股东回报水平进一步增强。

盈利预测、估值与评级:公司预计2026年运营商业务平稳发展、两翼业务快速发展,且折旧到期带来利润大幅释放,但因站址延寿加固等投入增加和电联一张网退租影响,将部分抵消增厚效果,我们下调26-27年归母净利润预测17%/18%至150/156亿元,新增28年归母净利润预测168亿元,对应同比增速为28.8%/4.4%/7.2%。看好26年净利润释放推高股息率,维持“增持”评级。

风险提示:

室分、智联及能源业务拓展不及预期;成本、费用控制不及预期

。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。