【光大海外】商汤-W(0020.HK)2025年业绩点评报告

【特别声明】本订阅号中所涉及的证券研究信息由光大证券海外TMT研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《25年亏损大幅收窄,大模型+大装置+AI应用协同发展——商汤-W(0020.HK)2025年业绩点评报告》

报告发布日期:2026年3月26日

分析师:付天姿,CFA,FRM(执业证书编号:S0930517040002)

分析师:王贇(执业证书编号:S0930522120001)

往期回顾

【光大海外】商汤-W(0020.HK)2024 年中报点评

【光大海外TMT】商汤-W(0020.HK)2023年中报点评

【光大海外TMT】商汤-W(0020.HK)大模型发布会点评

【光大海外TMT】商汤-W(0020.HK)2022年度业绩点评

【光大海外TMT】商汤-W(0020.HK)内容生成(AIGC)业务发展跟踪点评

【光大海外TMT】商汤-W(0020.HK)2022年度投资者交流日点评

【光大海外TMT】商汤(0020.HK)2022年中报点评

【光大海外TMT】商汤(0020.HK)限售股解禁事件点评

要点

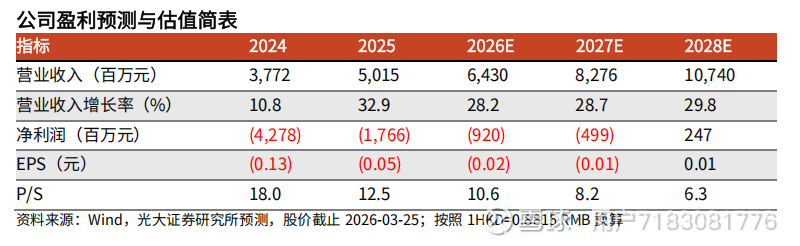

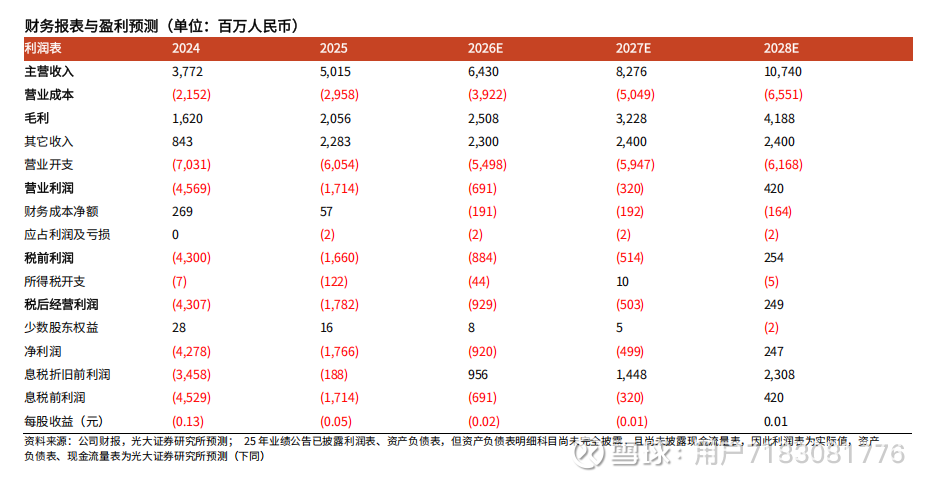

业绩亮点:营收持续稳健增长,亏损大幅收窄。2025 年,公司收入50.15亿元(人民币,下同),创历史新高,同比上升32.9%;全年净亏损大幅收窄58.6%至17.7亿元,经调整净亏损实现连续四个半年同比加速减亏。25H2息税折旧摊销前利润为3.8亿元,上市后首次转正。

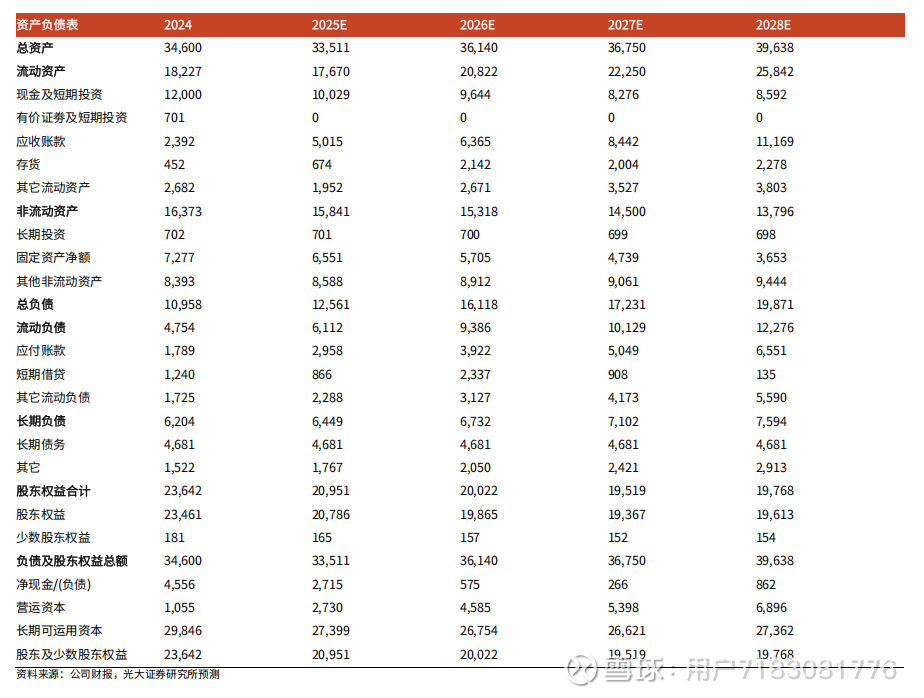

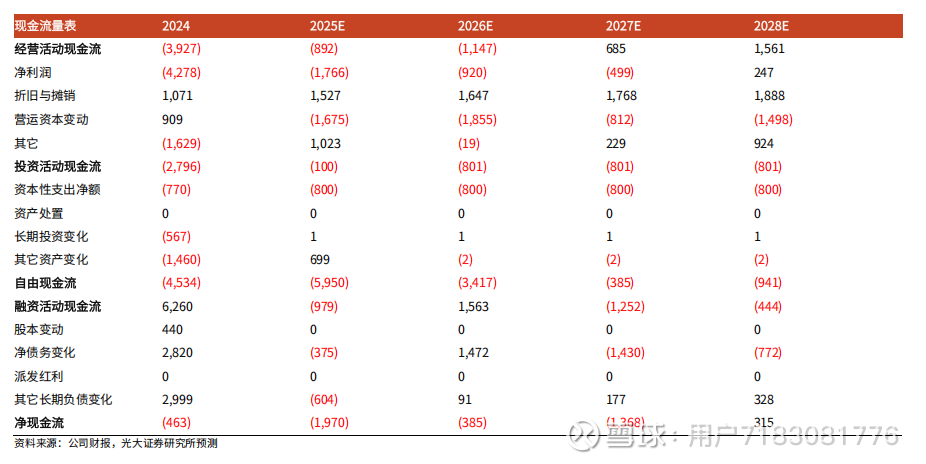

资金效率持续提升,现金流稳健:25年公司贸易应收回款达48.7亿元人民币,创历史新高,同比上升5.4%。现金周转周期从 2024 年底的 228 天大幅提效至 2025 年底的 129 天。25H2公司经营性现金流自上市以来首次实现正向净流入。

公司收入增长主要由于生成式AI的高速增长:1)生成式AI:25年收入36.29亿元,同比上升51.0%,占公司总营收的比例从24年的63.7%提升至25年的72.4%;2)视觉AI:25年营收10.83亿元,同比上升3.4%;3)X创新业务:包含智能驾驶、智慧医疗、家用机器人及智慧零售等,25年营收3.02亿元,同比减少5.9%。

业务亮点:大模型+大装置+AI应用协同发展。

大模型:日日新大模型以语言与视觉的深度融合为核心技术路径,突破智能能力上限。多模态模型在任务完成成功率上达到 94.3%,远高于语言模型的 48.6%;同时 Token 消耗占比仅为 54.9%,大幅低于语言模型的 100.0%,实现任务质量与成本效率的双重优化。公司将于2026年第二季度推出基于第二代 NEO 架构的全新模型,该模型预计将实现效能与性价比的倍数级跃升,广泛赋能智能体AI应用。

大装置:公司稳居中国原生 AI 云厂商市场份额第一。在效率与算力优化层面,自研世界模型推理系统 LightX2V,实现超 20 倍推理效率提升,累计下载量突破1000 万 +,为模型高效运行提供核心支撑。

AI应用:1)生产力工具:全场景办公产品“小浣熊”累计用户数突破1,500万,25年实现7倍月活增长,实现百万级数据秒级处理。2)内容创作场景:25年推出行业首款创编一体的的全流程短剧创作智能体Seko,直接单集输出长达3分钟,连续生成100集的内容。3)视觉AI:已迈入规模化收获期,凭借技术与市场优势稳居国内 CV 市占率第一,不仅实现 CV 2.0 业务首次净利润的盈利里程碑突破,更达成连续两年正现金流的稳健表现。

盈利预测、估值与评级:考虑到公司生成式AI业务持续高速增长,上调26-27年收入预测3%/5%至64.3/82.8亿元,新增28年收入预测107.4亿元; 综合考虑:1)管理组织效率优化;2)研发费用持续高投入率,调整26-27年净利润为-9.2/-5.0亿元(上次预测为-2.3/+1.7亿元),新增28年净利润预测2.5亿元。生成式AI打开中长期收入成长空间,维持“买入”评级。

风险提示:AI行业竞争加剧风险;商业化进展不及预期风险;国内外政策风险。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。