【光大海外】中国民航信息网络(0696.HK):25年净利润稳步抬升,受益于国内民航客运市...

【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《25年净利润稳步抬升,受益于国内民航客运市场规模持续增长——中国民航信息网络(0696.HK)2025年业绩点评报告》

报告发布日期:2026年3月27日

分析师:付天姿,CFA,FRM(执业证书编号:S0930517040002)

分析师:王贇(执业证书编号:S0930522120001)

联系人:沈昱恒

往期回顾

【光大海外】商汤-W(0020.HK)2025年业绩点评报告

【光大海外】文远知行-W(0800.HK):25Q3 Robotaxi营收同比大幅增长,阿布扎比纯无人商业化运营即将启动

【光大海外】文远知行-W(0800.HK)首次覆盖报告

【光大海外】地平线机器人(9660.HK):25全年营收高速增长,关注J6P放量&新产品发布迭代进展

【光大海外】佑驾创新(2431.HK):25H1舱驾客户生态持续扩容,L4业务商业化实现突破

要点

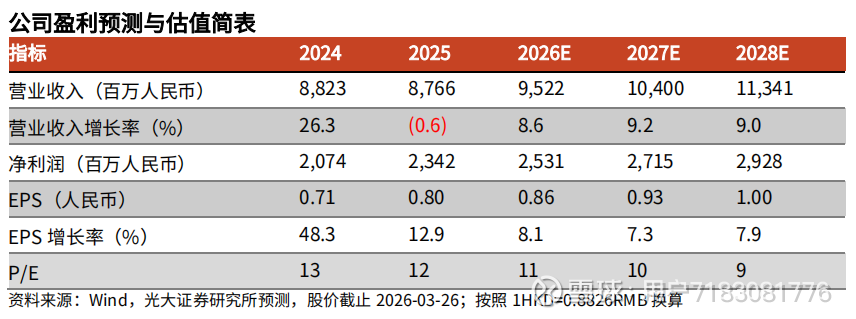

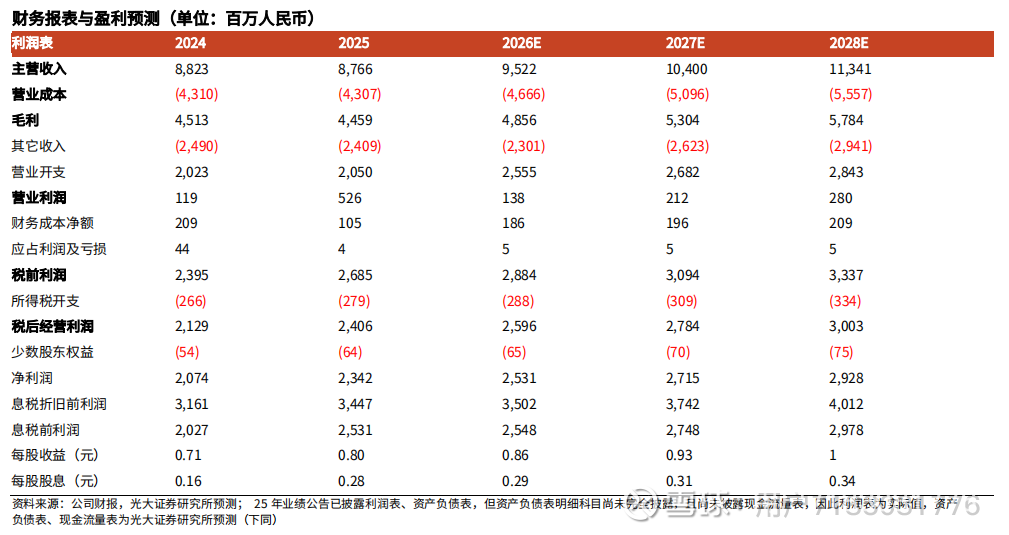

事件:2026年3月27日公司发布截至2025年12月31日的25全年业绩。2025年公司收入87.66亿元人民币,同比-0.6%;归母净利润23.42亿元人民币,同比+12.9%。

25全年营业总成本同比降低、营业利润增长。营业总成本63.33亿元人民币,同比-1.9%,由于:1)部分固定资产、无形资产已完成折旧摊销,导致折旧及摊销同比-27.6%;2)公司职工薪酬和五险二金增加,人工成本同比+4.9%;3)达到竣工验收条件的项目数和金额减少,机场数字化硬件成本同比-14.4%;4)离港服务保障费同比增长,离港及分销支持费同比+10.9%;5)业务需求同比增长,技术支持与维护费同比+5.5%。

25全年航空信息平台服务&结算及清算等多业务收入同比上升。分业务板块来看,1)航空信息平台服务收入46.16亿元人民币,同比+2.0%,由于系统总处理量同比增长,其中处理外国及地区航空公司处理量同比下降;2) 结算及清算收入8.76亿元人民币,同比+8.4%,由于结算清算业务量同比增长,25全年公司结算清算系统进行了约13.08亿宗交易,同比+3.5%。;3)机场数字化服务收入14.95亿元人民币,同比-20.8%,主要系达到竣工验收条件项目数量&金额同比减少;4)航空智能产品及服务收入11.13亿元人民币,同比+18.8%,主要系客户IT服务需求增加及商品拓展;5) 信息网络及数字基础设施服务收入6.60亿元人民币,同比-0.3%,由于部分对外出租机房收回自用所致。

国内民航客运规模持续增长,国际民航客运市场规模有所下滑。25全年民航业总体保持稳中有进、稳中向好的发展态势。系统处理旅客量保持增长,25全年电子旅游分销(ETD)系统处理的国内外航司系统处理量7.67亿人次,同比增长4.7%。其中:1)中国商营航司系统处理量同比增长4.9%;2)外国及地区商营航司系统处理量同比下降4.7%。26年1月,中国民航局预计26年旅客运输量将持续增长,旅客运输量8.1亿人次(vs.2025全年7.7亿人次)、运输总周转量1750亿吨公里。

安全运营与科技创新并行,推动民航业可持续发展。公司通过建立安全生产责任制,全面推进公司安全体系和能力现代化;并积极履行社会责任,持续扩充数据中心资源、推进5G虚拟专网建设,完成160家机场5G专网投产上线。科技创新方面,公司着力培育战略性新兴产业,承担“中央企业AI+专项行动”,研发行业垂直大模型并获备案。引入光伏发电、参与绿电交易,实现公司在京地区可再生能源利用从无到有的突破。

盈利预测、估值与评级:我们维持26-27年净利润预测为25.31亿/27.15亿元,新增28年净利润预测为29.28亿元。考虑到公司在国内航空IT市场龙头地位稳固、叠加民用航空业长期发展前景乐观,维持“增持”评级。

风险提示:民航旅客量增长不及预期;人民币兑美元大幅升值。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。