【光大海外】比亚迪电子(0285.HK):25年净利润同比下降,关注AI液冷&电源量产交付进展

【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《25年净利润同比下降,关注AI液冷&电源量产交付进展——比亚迪电子(0285.HK)2025年业绩点评报告》

报告发布日期:2026年3月31日

分析师:付天姿,CFA,FRM(执业证书编号:S0930517040002)

分析师:王贇(执业证书编号:S0930522120001)

往期回顾

【光大海外】美图公司(1357.HK):影像与设计产品快速增长,生产力场景与全球化共振

【光大海外】文远知行-W(0800.HK):25Q3 Robotaxi营收同比大幅增长,阿布扎比纯无人商业化运营即将启动

【光大海外】文远知行-W(0800.HK)首次覆盖报告

【光大海外】地平线机器人(9660.HK):25全年营收高速增长,关注J6P放量&新产品发布迭代进展

【光大海外】佑驾创新(2431.HK):25H1舱驾客户生态持续扩容,L4业务商业化实现突破

要点

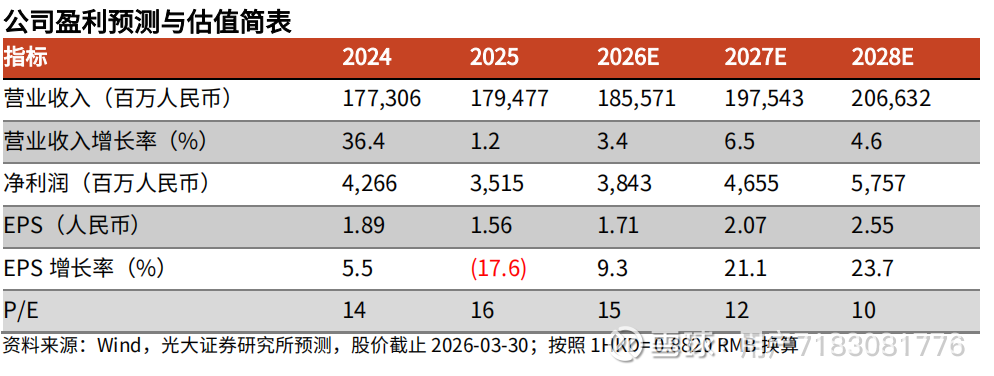

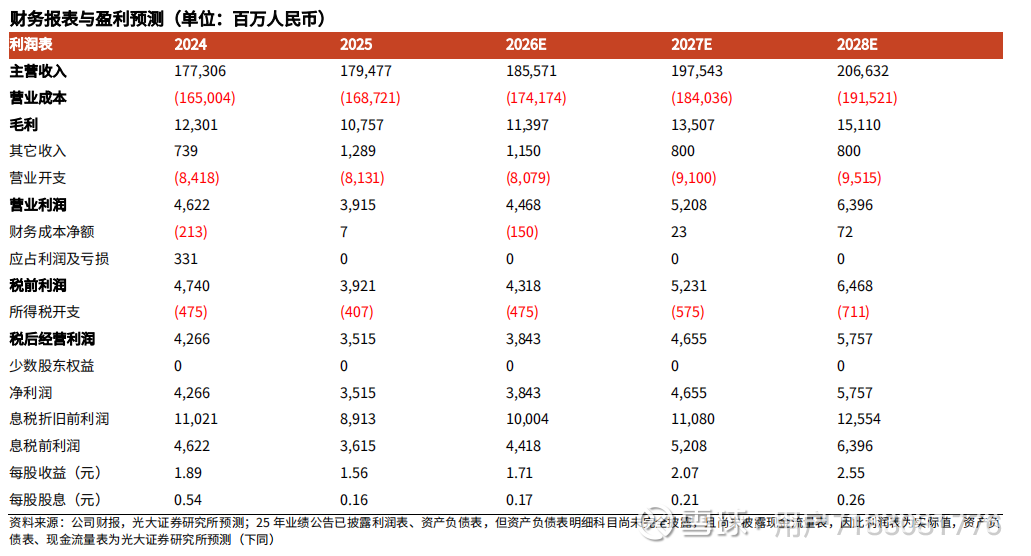

业绩:25年公司实现收入1,794.77亿元(人民币,下同),同比微增1.22%。毛利润107.57亿元,同比下降12.56%,对应毛利率6.0%,同比下降0.9pct,分析由于北美大客户零部件业务因产品结构变化、出货量下降致产能稼动率下滑。净利润35.15亿元,同比下降17.61%。

25年智能终端零部件业务收入同比下降,组装业务收入同比上升。25年智能终端业务收入1,515.07亿元,其中:1)零部件业务收入293.31亿元,期内受北美大客户产品结构及需求变化影响,收入同比下降;2)组装业务收入1,221.76亿元,收入规模同比微增。展望26年,我们认为存储涨价将影响消费电子终端销量,导致公司零部件、组装业务出货量下降致产能稼动率下滑,盈利能力承压。北美大客户方面,26H2折叠屏新机发布有望驱动结构件ASP提升;27年新机或将采用新材料、新工艺,目前处于预研测试阶段,重点关注27年结构件利润率改善情况。

25年新能源汽车业务收入同比高速增长,产品品类和出货量均提升。25年新能源汽车业务收入270.27亿元,占比15.06%,同比上升27.69%。期内,公司:1)智能驾驶系统出货量持续攀升;2)智能悬架系统实现批量配套主流车型;3)智能座舱产品及热管理产品业务规模持续扩大。展望26年,关注母公司比亚迪汽车销量情况,及公司高阶智驾、悬架系统在比亚迪汽车渗透进展。

25年AI算力基础设施业务收入稳健增长;聚焦液冷、电源等核心产品打造系统级能力。25年AI算力基础设施业务收入9.43亿元,同比上升31.7%。期内,公司:1)导入多家新客户,AI服务器出货量同比上升,但受英伟达GPU供给受限影响;2)多款液冷产品通过认证并开始小批量试产。围绕AI算力基础设施,公司进行全面布局,打造涵盖服务器、液冷、电源及高速互联的一体化解决方案。关注液冷、电源产品量产交付进展。

盈利预测、估值与评级:考虑到存储涨价将导致公司零部件、组装业务盈利能力承压、且涨价具备持续性,我们下调26/27年净利润预测27%/25%至38.43/46.55亿元,新增28年净利润预测为57.57亿元。公司3月30日市值对应26-28年净利润预测15/12/10x P/E。鉴于公司AI算力基础设施业务全面布局、长期具备较大成长空间,维持“增持”评级。

风险提示:存储涨价导致手机需求超预期下滑;北美大客户项目进展不及预期;AI数据中心业务进展不及预期;汽车业务增长不及预期;关税政策变动风险。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。