馅饼还是陷阱?新华文轩横向纵向比较分析

本文只是记录和分享本人对相关公司的分析和思考,保真不保正确,文章一定充满主观判断和错误,切勿据此进行相关公司股票交易。你我个人的投资一定只能依靠自己的分析结论,并且只有自己才能为自己的帐户负责。

与新华文轩(四川)同类型的传媒公司主要有凤凰传媒(江苏)、中南传媒(湖南)、出版传媒(辽宁)、长江传媒(湖北)、中文传媒(江西)和皖新传媒(安徽)。这类公司的主营业务收入主要来自教材教辅的出版及发行,以及一般图书的出版和发行。其中,教材教辅的出版和发行业务因为独有资质原因基本在本省内进行,主要客户是本省教育厅和中小学校;一般图书的出版和发行大部份也都在本省发生,既包括公司自身出版后通过自家发行网络销售的一般图书,也包括从外省和本省传媒公司/出版社采购一般图书通过本公司发行网络销售。这就造就了一个这些公司一个显著的区域性垄断特征,除了中文传媒没有公布地区收入数据外,从各家财报发布的数据看,各家传媒公司在本省内的业务收入基本上要占据总营业收入的6成以上,个别公司甚至要占到接近9成。这一现象与目前各省的政策,特别是有关教材教辅的出版和发行的政策密切相关,基本上各省的传媒公司都是本省唯一具备相关资质的教材教辅出版/发行商及总供货商;同时,各省的传媒公司基本上都是原来的省内图书供销体系改制而来,通过多年的经营构建了地市、县和乡村的密集完善的发行和销售网络,省外的传媒公司是很难绕过本省的传媒公司发行在本省线下销售一般图书,通常只能通过与本省传媒公司合作,出版后交给本省传媒公司发行。

这样一个格局短时间恐怕难以打破。对于教材教辅业务,只要政策不发生重大变化(也基本上不会发生变化),各省传媒公司营业收入(及利润)的一大部份就有了保证,虽然随着入学学生人数的缓慢下降,教材教辅的收入和利润可能持续小幅下降。而对于一般图书的发行,经过了多年的发展,突破地域限制通过互联网发行的一般图书收入也已经达到了一定的规模和基本稳定的格局,未来也很难有较大幅度的增长。

这就是说,新华文轩(与其他各省的传媒公司一样)拥有较好的护城河-----来自教材教辅的政策保护和自身完善的省内发行网络,未来业务基本上是一个稳定的状态:教材教辅收入持续小幅下跌,但一般图书可能小幅上升。未来如果一般图书经营的好,弥补教材教辅营收持续的小幅下降,营收基本能够保持稳定或小幅增长。否则,新华文轩未来主要业务营收基本上就是一个稳定或每年持续小幅下降的状态。

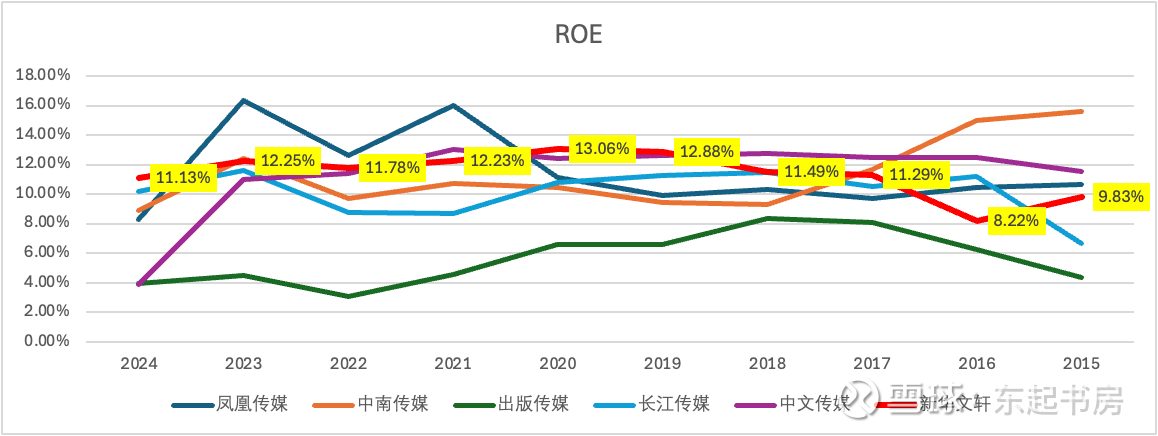

新华文轩净资产收益率过去10年大致在9%-13%区间,基本稳定。2024年ROE为11.13%,高于其他同类公司。自2019年以来,新华文轩ROE基本保持在前二。

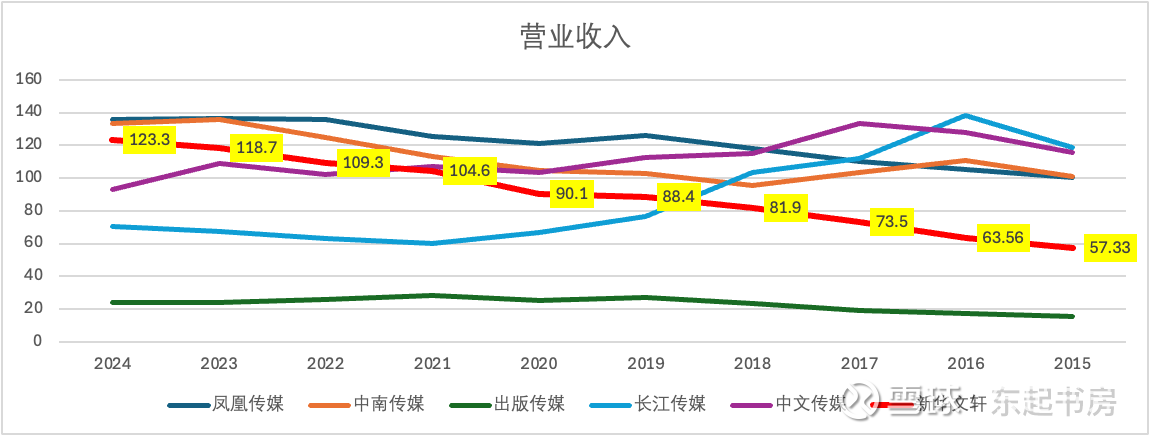

新华文轩营业收入自2015年以来保持一个明显持续向上增长的良好态势,明显优于其他同类公司。同时期其他同类公司基本保持停滞或负增长的状态。

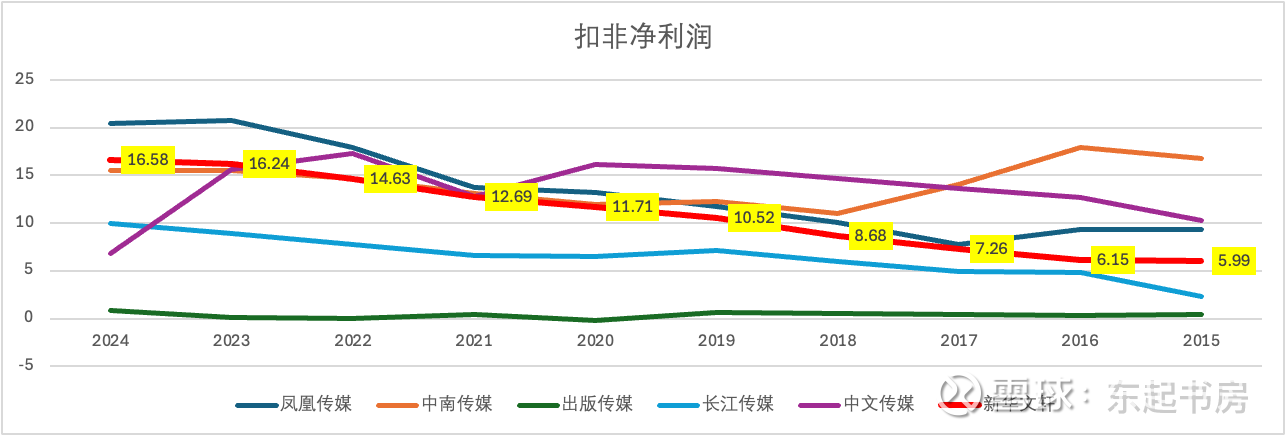

由于这类传媒公司大多有金额可观的权益工具投资,为衡量各公司在主营业务方面的盈利表现,我们仅仅比较各自的扣非净利润。2015-2024年期间,与营业收入保持持续增长的情况相对应,新华文轩期间的扣非净利润保持了同样的持续向上增长的良好态势。同时期,保持类型持续增长良好态势还有长江传媒和出版传媒。不过,长江传媒同一时期营业收入呈现的是负增长的态势,而出版传媒同一时期营业收入基本保持稳定,两公司的扣非净利润与营业收入表现出不同的走势。具体原因有待进一步分析。

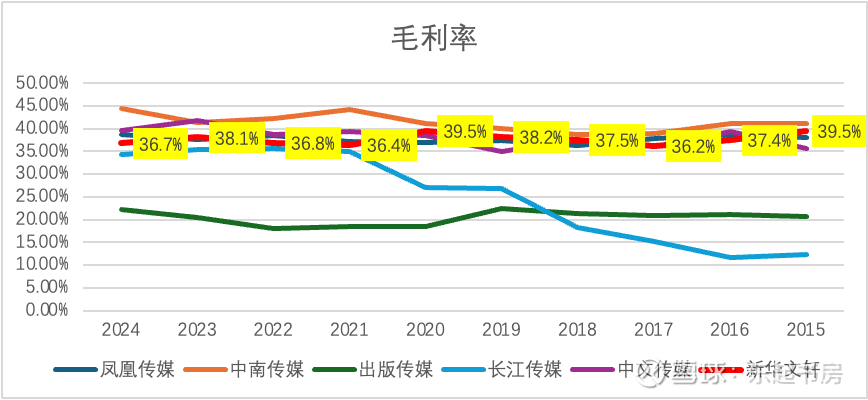

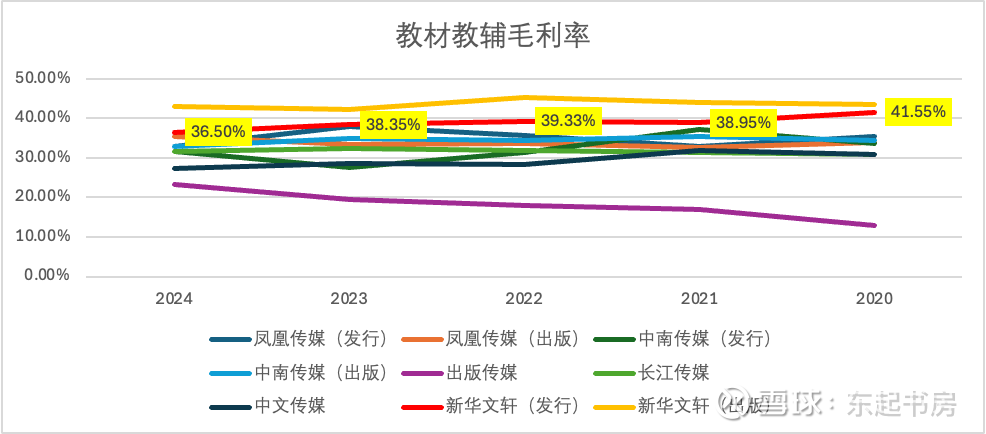

2015-2024年期间,新华文轩的毛利率基本保持稳定,大致在37%-40%区间。与大多数同类公司的毛利率不相上下。其中,中南传媒公司的毛利率期间每年都位列第一。

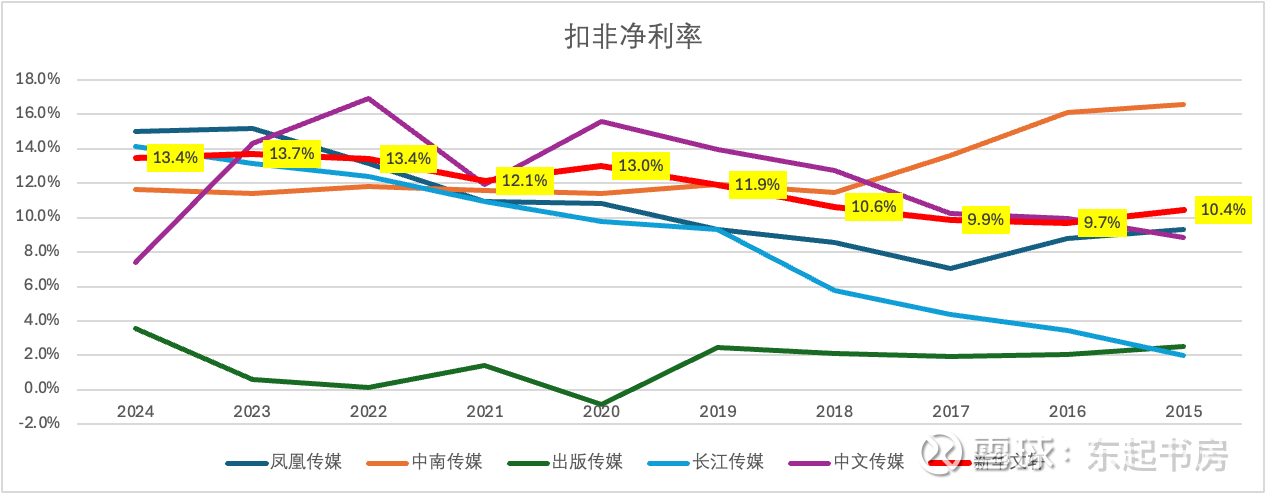

2015-2024年期间,新华传媒的扣非净利率保持了稳步提升的良好态势,2024年达到13.4%,位于同类公司中上水平。期间扣非净利率保持类似稳步提升的公司还有长江传媒和凤凰传媒,两公司期间基本非常显著。

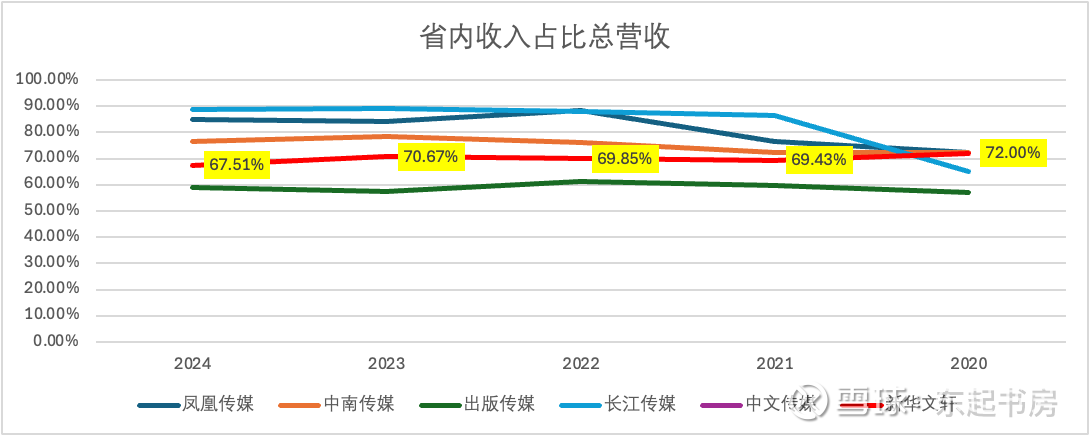

分析这类传媒公司, 我们可以发现一个明显特征,也就是这些传媒公司在本省内的营业收入要占总营业收入的6成以上,个别公司省内收入甚至要占到接近9成。各种原因文章开头有叙述。

在2015-2024年期间,新华传媒四川省内的主营业务收入占总营收的比例基本保持在70%左右,在同类传媒公司中仅高于出版传媒(辽宁)。比例越低,说明总营收对省内收入依赖程度越低。反之,则说明公司收入依赖本省的业务收入。

新华文轩过往10年营收不断增长,而对省内业务收入占总营收的比例基本稳定,说明新华文轩省内和省外营业收入保持了同步增长,是一个不错的态势。

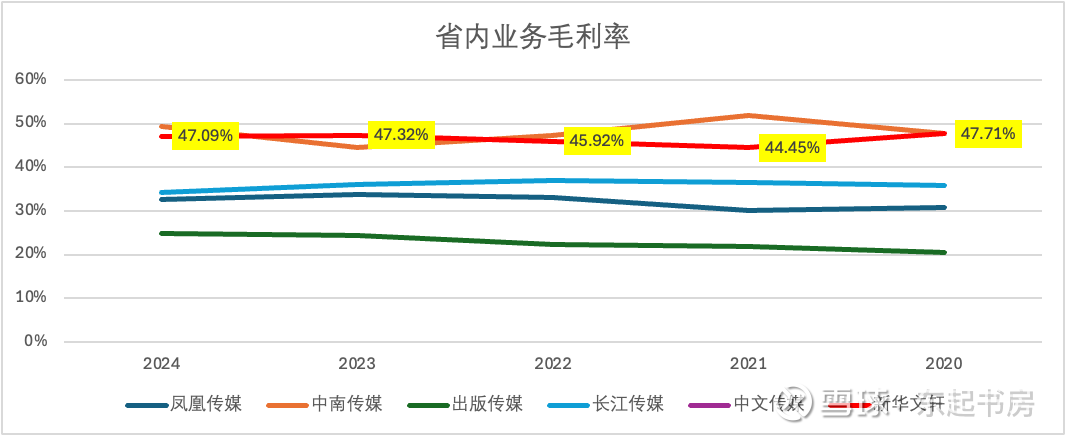

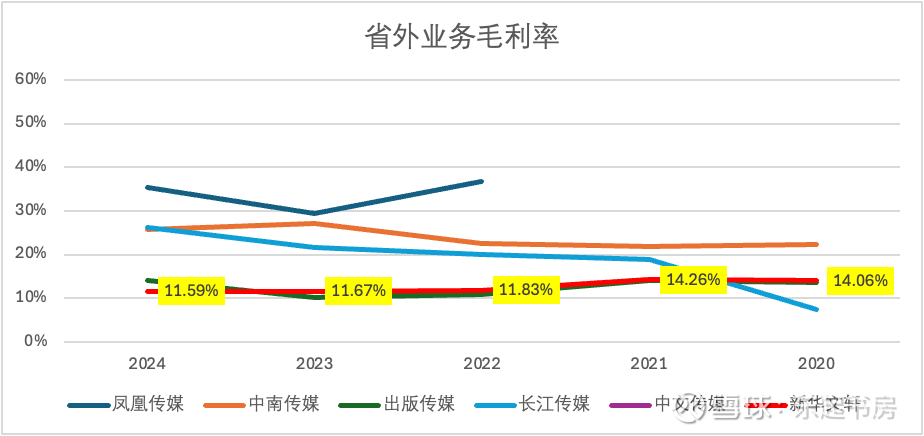

不过,从毛利率的角度看,省外业务的毛利率非常低,只有大约11%左右,并且呈现持续走低的态势。这意味着省外业务对新华传媒的净利润贡献十分有限,公司的净利润基本上来自省内业务。

在同行业公司中,省内业务毛利率高于省外业务毛利率是一个普遍现象,并非新华传媒所独有,只有一个公司凤凰传媒例外。大部份公司省内业务毛利率都在30%-50%的区间。出版传媒位于20%-30%区间,但其省外业务毛利率基本上在10%左右。

相比之下,大部份传媒公司的省外业务毛利率都在10%-30%区间,只有凤凰传媒例外。

出现这样的现象并不意外。省外业务基本上就是一个“批发业务”,将自家出版的一般图书批发给其他省的发行商进行销售,赚的毛利不可能高。相反,在本省内,一方面自身出版和发行的教材教辅和一般图书毛利率高,另一方面他省的出版社需要依靠本公司的发行网络进行销售,公司在采购他省出版社的一般图书时拥有话语权,能够将进价成本压低,从而获取较高毛利率。当然,当本公司将自家出版的一般图书通过他省传媒公司的发行渠道销售时,同样面临对方压低进货价格,从而压低本公司在省外的业务毛利率的情形发生。

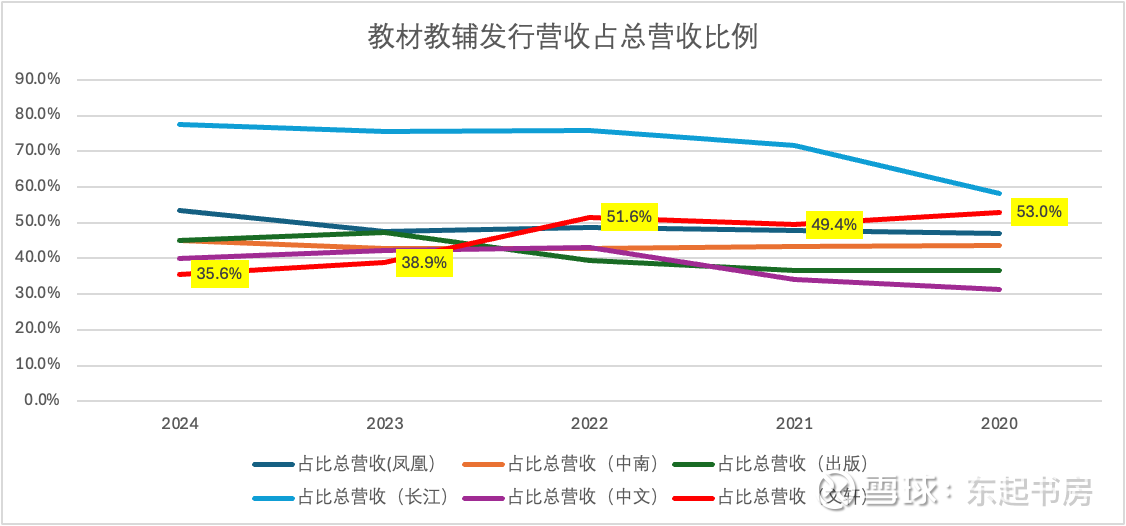

从另一个角度,既然未来教材教辅的收入由于在校中学生的人数逐步减少将逐步下降,未来营收的增长更多必须依靠一般图书的出版和发行,那么教材教辅营收占比总营收较低的公司未来将处于较为有利的位置。

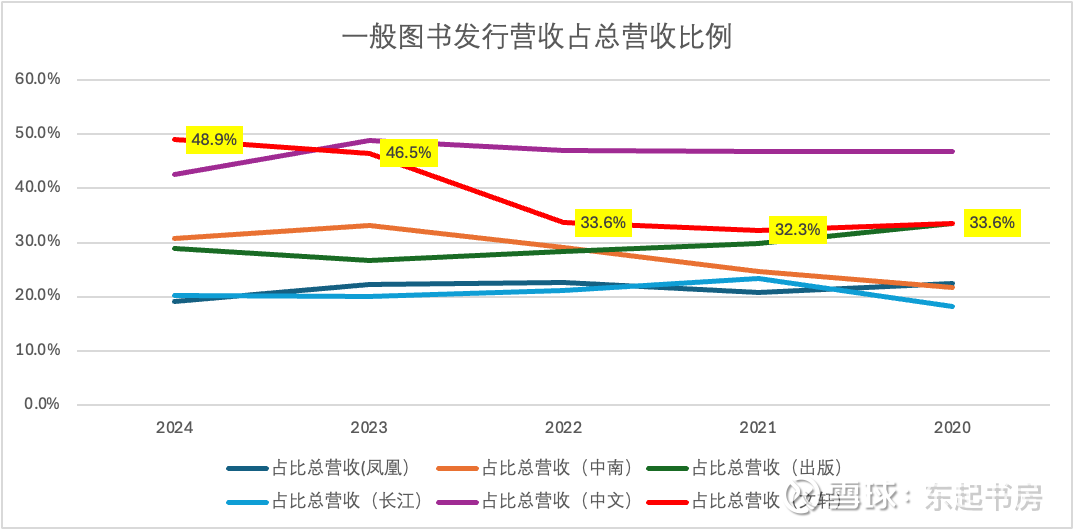

在2020-2024年期间,新华文轩在总营业收入持续增长的情况下,教材教辅发行营收占比逐渐下降,特别是在2023年下降十分明显,从2022年的占总营收51.6%下降到2023年38.9%。同一年,一般图书发行营收占比从2022年的33.6%跳升到46.5%【但2023年年报有关教材教辅销售收入的信息与2022年年报关于教材教辅销售收入的信息相互矛盾,有待新华传媒公司的确认】。

在总营收金额持续增长的情况下,一般图书的发行收入占据越来越大的营收比例。这在未来教材教辅收入大概率持续下跌的情况下,是一个喜人的趋势,表明未来很有可能通过发行一般图书获得收入增长从而维持总营业收入的基本稳定甚至持续小幅增长。

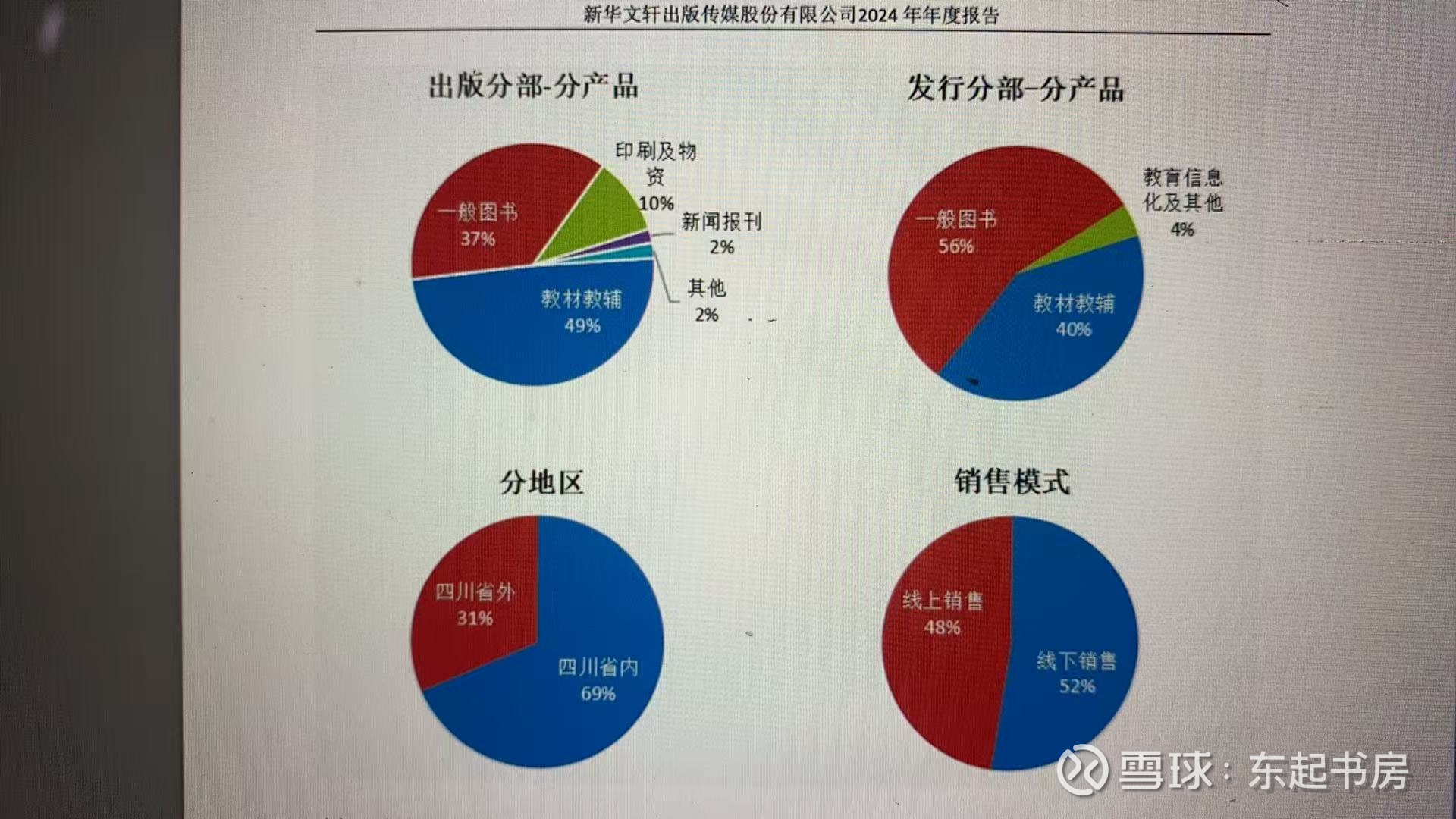

2024年发行分部收入,教程教辅占据40%,一般图书占据56%。

2023年发行分部收入,教材教辅占比44%,而一般图书占比53%。【不过,2023年可能对收入进行了重新划分,2022年的收入分类口径可能与2023年口径不一致】

2022年发行分部收入,教材教辅占据59%,而一般图书占据38%。【不过,2023年可能对收入进行了重新划分,2022年的收入分类口径可能与2023年口径不一致】

当然,从毛利(净利润)的角度看,由于教材教辅的毛利率(净利润)要比一般图书的毛利率高出不少,教材教辅毛利(净利润)的下跌需要更高的一般图书营收创造毛利(净利润)才能弥补。

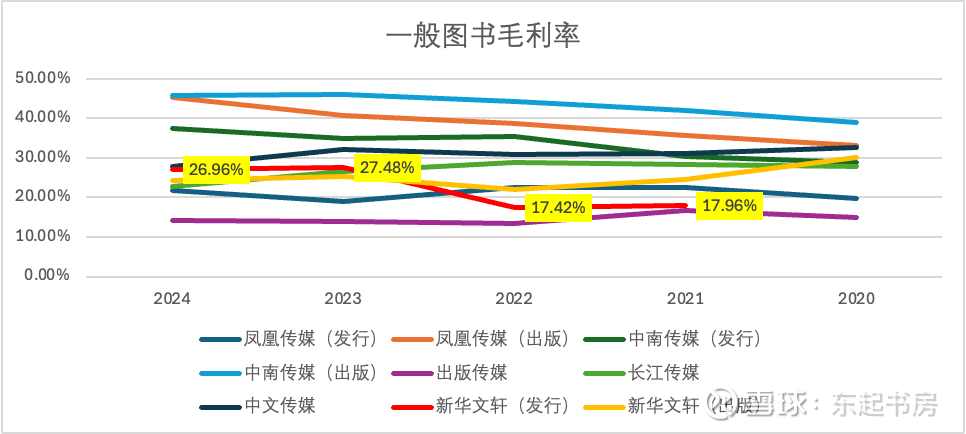

举个例子。新华文轩2024年教材教辅的毛利率高达36.5%,而同年一般图书的毛利率只有大约27%,两者相差大约10%。假设期间费用相同,这就意味着要创造相同的净利润,一般图书需要维持较快增长,创造更多的营业收入

换句话说,尽管新华文轩未来可以通过扩大一般图书发行收入维持总收入的持平或增长,将来依然有很大可能出现增收不增利,扣非净利润无法维持,可能出现总收入持平或小幅增长,但扣非净利润持续小幅下降的状态,除非教材教辅和一般图书发行以外的其他高毛利率业务出现较快增长,或者能够较大程度压缩期间费用。

令人意外的是,与新华文轩不同的是,许多其他省份的传媒公司的一般图书的毛利率并不一定低于教材教辅业务的毛利率。可见,发行一般图书的毛利率(净利润)并一定会低于教材教辅的毛利率(净利润),这一方面取决于各省教材教辅的毛利率,另一方面则取决于发行的一般图书是否能产生高毛利率的利润。

总体结论

从业务和财务两个角度相互比照分析,以及同行业对比分析结果来看,新华文轩的财报可行度高,大概率不存在财务舞弊(造假)的可能性。

新华文轩总体业务表现和财务表现在同行业中表现大致居于中等偏上水平,毛利率和盈利水平都要优于同行业大多数公司。

具体对于新华文轩,不足和优势方面如下。

先说不足。

新华文轩净利润基本来自四川省内,过去6年每年省内营收占比总营收在7成左右,并且由于省内业务毛利率基本保持在46%左右,而省外毛利率只有区区12%左右,所以每年公司毛利基本来自省内。如果扣除销售费用和管理费用,省外业务净利润基本接近0。

省内业务创造净利润主要有教材教辅发行(教材教辅的出版成为发行的进价成本),以及一般图书的发行两项业务。教材教辅的出版与发行由于政策保护原因基本是一项垄断性业务,而一般图书在省内的发行由于征订、实体零售书店和商超网点的原因基本上处于准垄断地位。毛利润方面,2024年,教材教辅发行毛利润大约16亿元,一般图书发行毛利润大约12亿元(扣除省外发行的4.4亿元毛利润),两者已经大体相当。2025年上半年,教材教辅毛利润7.4亿元,一般图书毛利润8.15亿元(包括占大头的省内发行毛利润6亿元左右和少数省外发行毛利润2亿元左右)。假设在发行环节,教材教辅与一般图书的销售成本和管理成本相当,上文说了,省外业务净利润基本为0,那么2025年上半年教材教辅创造的净利润已经相当接近一般图书创造的净利润。未来3年,由于在校学生总人数的逐步下降导致教材教辅收入的下跌,而一般图书每年缓慢稳步增长,两者创造的净利润将逐步趋近。

如果看未来3年,省内教材教辅业务创造的净利润将逐年小幅下降(与在校学生人数缓慢减少密切相关,但不会出现突降的情况),而省内一般图书业务创造的净利润逐年小幅增加,部分抵消掉省内教材教辅净利润的下降,最终每年的净利润可能是小幅下跌或者最好的情况下可能持平。而省外业务基本上依然保持赚吆喝不赚净利润的局面。也就是说,新华文轩未来的商业前景并不乐观,主营业务收入和净利润可能会处于一个不断缓慢下跌的下行趋势。

在财务表现方面,新华文轩已经展现增长动力不足,未来业务前景比较悲观。

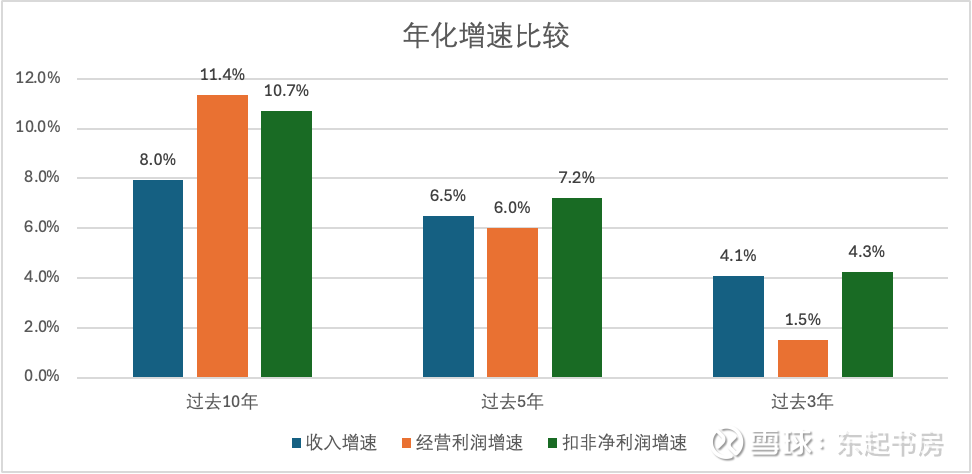

新华文轩近10年营收复合增长率大约8%,而近5年为6.5%,近3年只有4.1%,说明营收复合增长率持续放缓明显,并且目前还没有止跌的迹象。

更为糟糕的是,扣非净利润与营收复合增长放缓的趋势不一致,扣非净利润复合增长率与营收复合增长率的差距不断缩小,表明企业的盈利能力在不断下降!近10年/5年/3年,营收复合增长率与扣非净利润复合增长率的差距分别为2.7%、0.7%和0.2%。增速在减缓,盈利能力下降更迅速。这一点从经营利润复合增长与营收复合增长趋势不一致更容易明显看到!

总结一句话,就是营收增长放缓、增长越来越困难的同时,主营业务盈利能力下降更厉害。这与公司高毛利率的教材教辅收入和毛利人(净利润)持续下降的客观事实相符。

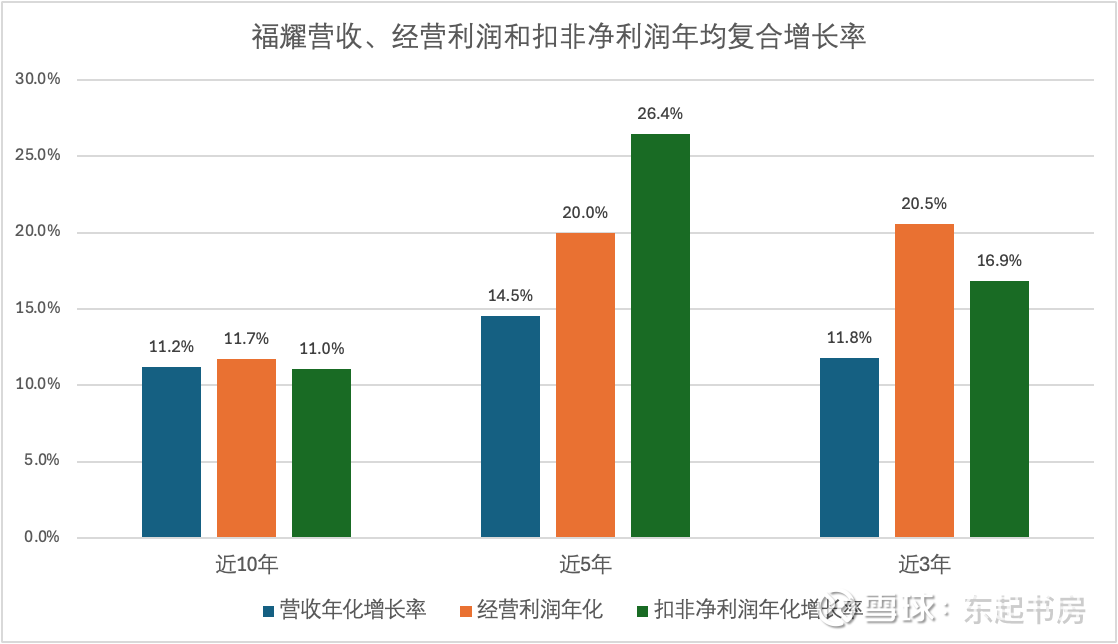

作为比较,放上福耀玻璃的数据,提供一个直观的参照物。福耀玻璃营收近10/5/3年复合增长率保持(近5年可能受2020年疫情基数较低影响)在11%左右,实际上意味着福耀玻璃营收加速增长。同时,近10年扣非净利润复合增长与营收的复合增长保持一致,而两者差距近5年/3年扩大了,这说明福耀玻璃的盈利能力在不断增强。从主营业务的经营利润(毛利-不包括财务费用的期间费用)观察更为显著。

后再说主要优势。

新华文轩过去10年经营活动产生的净现金与净利润的比率每年都大于1,说明净利润含金量十足,每年年报账面上的净利润都是真金白银。

过去10年每年的自由现金流(经营净现金-资本开支)都为正,意味着业务经营无须外部融资就能正常运作并为股东创造净现金,过去10年一共为股东创造大约122亿元自由现金。

新华文轩账面上现金泛滥,且基本上没有有息负债。应收帐款虽然金额较高,但坏账准备计提充足,并且过往10年实际坏账核销金额很低,应收帐款未来回收有很大保障。同时,新华文轩的日常运营资产(WC=应收票据+应收帐款/应收款项融资+预付+存货-应付票据/应付账款-预收款-合同负债)为负数,意味着公司实际上依靠上下游的垫资就能够维持日常运营,无需付出自有资金。

未来公司维持目前的盈利能力无需投入额外金额较大的资本支出。公司的主要成本和费用为人员成本和采购图书成本,主要固定资产是实体书店的房屋和仓库,维持目前的盈利能力和扩张业务并不需要投入大量额外资本。

公司由于政策保护和发行网点优势拥有弱特许经营权,但没有定价权,未来业务持续增长的可能性几乎没有,算不上一家优秀的公司,但算得上一家经营稳定的良好公司。

另外,2025年三季报,新华文轩账面上有大约86亿元货币资金、25亿元定期存款、21.9亿元A股股票市值以及4.6亿元私募股权基金市值。假设4.6亿元私募股权亏光,现金也有接近133亿元,已经超过着港交所交易的新华文轩港股市值。

估值

2025年前三季度营收77.8亿元,同比减少8%,扣非净利润为9.39亿元,同比还增长了1.5%,但主要原因是应收帐款坏账计提减少导致的结果。

假设2025年扣非净利润与2024年持平,即为16.6亿元。未来三年,保守估计扣非净利润每年下降10%,2028年扣非归母净利润将降至12亿元人民币。

按照9倍PE估算合理内在价值,则新华文轩的主营业务合理价值保守估计至少在大约110亿元;加上前面所述账面上大约130亿现金,合理价值至少正240亿元人民币左右。

不过,这个估值立足于购买公司整体的角度并假设主营业务净利润在未来某个时间点能够企稳而不会导致新华文轩经营发生持续亏损。实际上,作为普通投资者,我们无法买下公司后把公司账上的银行存款、定期存款和立刻卖出持有的A股股票兑现的现金分掉。同时,作为一家国企,未来如果业务持续下滑,但不能通过及时裁减员工控制费用,公司将有可能发生持续亏损,慢慢耗光目前帐面上银行存款和类现金(A股股票),毁灭公司价值。