新华文轩的主营业务情况和未来五年的业务前景

上篇通过与同行业的几个公司比较,分析新华文轩的优势和不足以及投资新华文轩的主要理由。这篇文章讲对新华文轩的主营业务和未来业务前景进行分析。

总队来说,我们可以说新华文轩本质上就是一个四川省内经营业务的公司,省内业务毛利率基本保持在46%以上,省外业务毛利率只有大约10%左右,省外业务基本上就是赚吆喝不赚钱,公司净利润基本都来自四川省内业务。未来这样的总体情况恐将维持目前模样,本质上省外发行业务的商业模式类似于图书批发,这种商业模式本身已经决定了该业务毛利率必然是十分低且很难在未来提高的结果。

公司省内赚钱业务主要分为两个部分,即教材教辅业务和一般图书业务。将教材教辅和一般图书的出版看作发行业务的进价成本、或将发行业务看作从出版业务采购商品(包括自家和他家的教材教辅和一般图书)就好,这样我们只需分析发行业务就可以了对新华文轩的业务有一个清晰的理解。

新华文轩教材教辅业务又分为两个部分,一部份是小学到初中的由政府提供的免费的教材教辅,客户主要是四川省教育厅。每个学期由四川省教育厅下发征订目录去到省内各个中小学校,由各地销售人员与学校确认总需求后由公司与四川省教育厅签订购货合同,公司发行部门按要求发货后凭验收确认由四川省教育厅支付货款,帐期大约是3-4个月。另一部份是高中的教材教辅与其他非政府免费资助的中小学教辅,客户主要是学校。由公司各地销售人员与各个学校通过征订渠道,学校确定需求后,由公司发行部门发货,经学校收货确认后,学校支付货款。

这部分业务主要通过征订渠道完成,2024年营收大约44亿元,毛利润16亿元,占2024年总毛利润的35%左右,毛利率高(大约36%)而稳定并且每年需求可预测,基本无需保留较多存货,收款也有保证。但是,近年来由于在校学生人数逐年小幅下降,这部分业务的营收和毛利润也同步下降。未来5年大概率将维持这个下降趋势,从而给公司的营收和毛利润带来巨大压力。

由于政策性资质缘故,这部分业务受到四川省相关政策保护,实质上具有垄断的性质,竞争几乎不存在,未来业务收入和毛利润虽将持续下跌但仍将占据公司营收和净利润相当大的比例。当然,这部分业务的一个明显缺点是政府限价。

一般图书业务主要客户是四川省内各个党政机关、国企事业单位(团购)、图书馆(馆配)和一般读者(门店),通过线下实体零售渠道(包括门店、团购和馆配)、商超渠道和网上书店渠道(包括自有平台和三方平台)销售。团购业务及馆配业务按照签订的销售合同发货和收款,门店和商超渠道销售钱货两清,网上书店按照客户收货后付款。

这部分一般图书业务2024年营收大约60亿元,毛利润16.3亿元,占公司总毛利润的大约36%,已经与教材教辅业务毛利润相当。得益于公司的努力,这部分业务近年来营收和毛利润保持逐年增长,未来依然有望保持每年个位数增长的态势。

对于一般图书这部分业务,新华文轩占有“地利”优势。除互联网销售外,公司线下销售渠道遍布省内并直接触及消费者(读者),读者粘性牢固,未来这一部份业务维持个位数增长大概率是能够保证的。

总而言之,营收方面,新华文轩未来的总体趋势大概率将是年营收大体持平或者维持低个位数增长。一般图书每年高个位数营收增长将大体抵消教材教辅持续个位数营收下跌。但是,由于教材教辅的毛利率(大约36%)要远远高于一般图书(大约27%)大致高出10%左右,一般图书每年营收增加带来的的毛利润增长将大概率无法抵消教材教辅毛利润的减少,导致总体毛利润的持续低个位数下降,从而致使扣非净利润未来将呈现逐年低个位数下跌或者(乐观情况下)持平的总体态势,直至在校学生人数趋于稳定(未来5年几无可能)。

应收帐款方面,新华文轩教材教辅和一般图书业务的客户大体可分为两类,一类是钱货两清的个体读者,一类是信誉良好的机构(包括四川省教育厅、学校、机关,企事业单位和图书馆),应收帐款收回是有保障的。

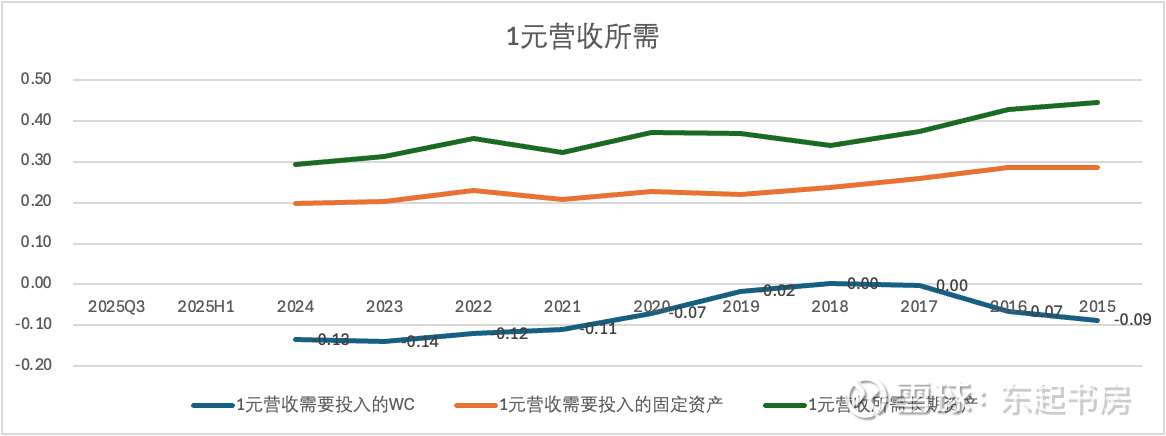

发行分部采购的图书大都采取先货后款的形式,长期以来应付账款远远大于应收帐款。如2024年末,应收帐款只有15.3亿元,而应付账款就有近54.5亿元。另外,大多数教材教辅征订业务、一般图书的团购和馆配业务都不大需要存货,只有门店零售、商超渠道和互联网渠道需要一定的存货,新华文轩的存货也基本保持在一个合理水平,存货与营收的比例大约在25%。这就造成新华文轩的运营资产为负数(运营资产WC=应收票据/应收帐款+应收款项融资+预付款项+存货-应付票据/应付账款-预收款项/合同负债),意味着新华文轩无需投入自有资金,仅仅靠供应商的资金就可也维持日常业务运作。未来,新华文轩的业务目前看不到将发生大的变化,因此,未来维持负营运资产的商业模式将得以保持。

新华文轩的业务主要依靠人力资源,业务发展和扩展不依赖于固定资产的增加投入,因此,维持目前的盈利水平甚至扩展业务提高盈利水平无需增加大额资本开支。事实上,每产生一元营业收入所需固定资产(固定资产+在建工程)较低,并且在过去几年呈现持续下降的良好趋势。新华文轩的固定资产主要是门店物业和图书仓库。

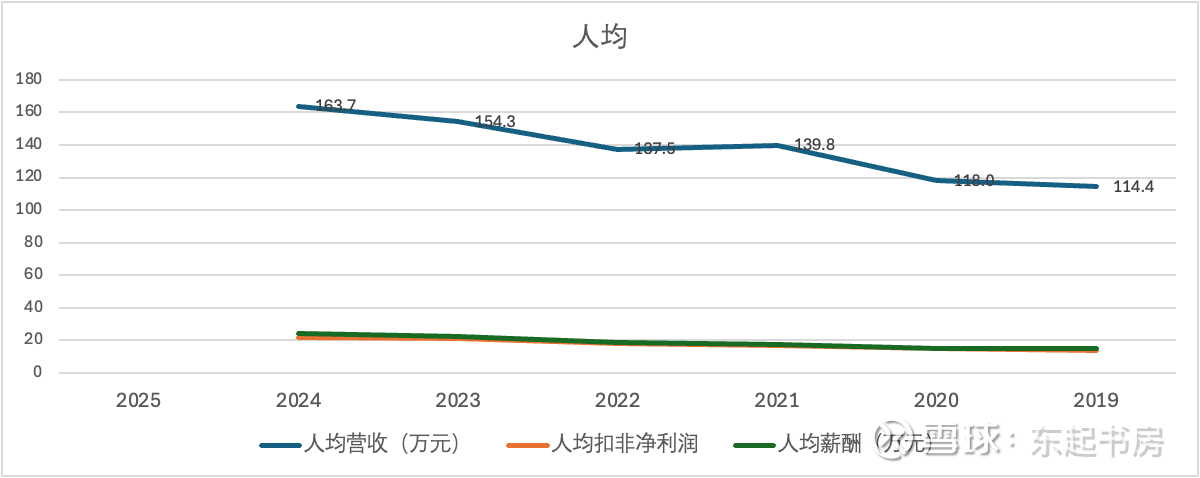

不过,新华文轩的人均营收虽然较高,2024年达到大约164万元,但人均扣非净利润较低,2024年只有大约22万元,并且人均薪酬却高达24.4万元左右。未来,新华文轩如果不能有效控制薪酬成本,在主营业务面临营收和毛利润大概率下降或停滞的不良局面的情况下,盈利水平将可能因此受到负面影响。这一点未来需要重点跟踪。

对于新华文轩的投资业务而言,将主营业务赚得的利润用来投资以期增加净利润本身无可厚非。但是,假如将较大比例的部份资金主要用来进行权益投资,包括投资A股(2025Q3季末持有成都银行和皖新传媒,市值合计大约22亿元)和私募股权基金(2025Q3季末市值/公允价值大约4.6亿元),并且在2024年报将投资作为一个公司经营的一个亮点进行描述,对于一个以传统出版和发行的企业而言并不是一个好现象,两者所需专业技能迥然不同。如果主营业务发展无需额外资金,不如干脆将闲余资金通过加大现金分红返回给股东,或者回购公司股份。

综上所述,新华文轩目前的生意算得上一个好生意,毛利率较高(大约37%),扣非净利率尚可但不优秀(大约13%),无需投入自有资金就能维持日常运作,并且维持目前盈利水平甚至扩展业务提高盈利水平并不需要投入额外大额资本开支,政策保护下的区域垄断优势构成公司一定深度的护城河,公司虽然没有定价权但竞争对手很难在四川省内效仿并与之竞争。

然而,新华文轩这个生意目前面临最大的挑战或问题是生意质量几乎可以肯定将在未来5年持续变差。管理层方面,通过与同行业的业绩比较,我们可以认为其表现也只能算是中规中矩,并无过人之处。未来将真正考验管理层的智慧,看看他们是否有能力采取有效措施应对教材教辅业务收入和净利润下降的巨大压力,以维持扣非净利润的持续稳定或增长。对普通投资者来说,这是未来需要重点关注和跟踪的最主要的一点。

好生意但未来将变差,新华文轩的投资价值主要在目前市值严重低估。

【个人分析一定充满错误和主观偏见,切勿据此进行买卖公司股票】